周大福匠心飞越趸交优惠,预期收益吊打全市场,但这家被倒手5次的公司,你敢押吗?

前阵子看到”大润发创始人离世后留下380亿身家”的热搜。

我就跟先生说了一句:钱留下不难,难的是这些钱接下来交给谁管。

买港险也一样。

一个产品收益再高,背后的公司靠不靠得住,才是真正的底牌。

最近好几个朋友在问周大福匠心飞越。

说匠心飞越趸交优惠之后,预期收益吊打全市场,交完钱第一年就能领。

今天从收益、提领、功能、分红和公司背景五个维度,做个深度测评。

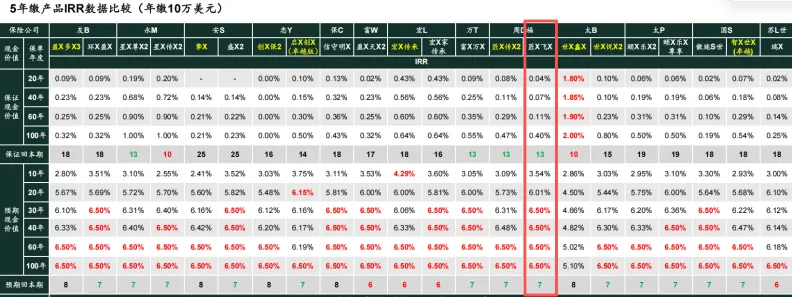

先说一句:匠心飞越的收益,确实没得黑。

匠心飞越趸交优惠下,4年预期回本,14年翻倍,18年翻3倍。

20年复利直接封顶6.5%,26年翻5倍。全市场没有对手。

保证部分也不算差:

10年保证回本,长期保证复利0.5%左右。

5年交虽然没趸交这么夸张,依然是市场第一。

第10年预期复利3.54%,20年6.01%,24年封顶6.5%。

不过前期保证收益偏低,要大后期才追上来。

提领更是它的杀手锏。

首创116急速提领:

交完保费第一年就能开始取,每年拿总保费6%,终身提领。

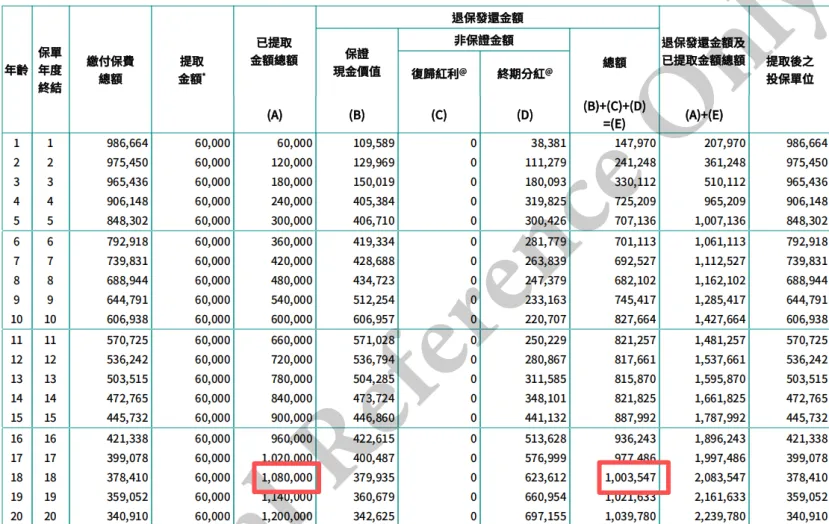

举个例:

0岁男孩,匠心飞越趸交优惠100万美金。

第一年起每年拿6万。

到18岁已经领了108万,本金全回来了,账户还剩100万。

相当于这18年领的钱全是白送。

领到80岁,账户翻十几倍。

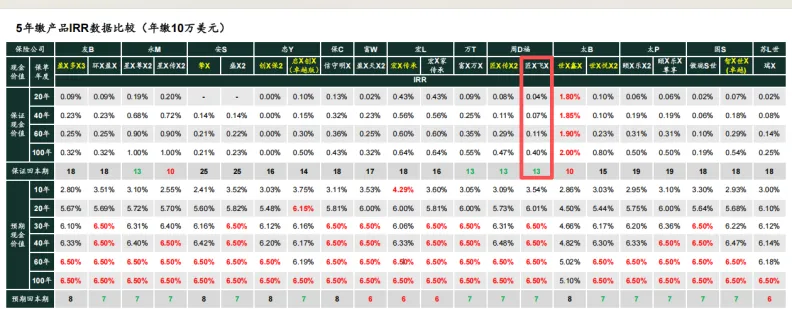

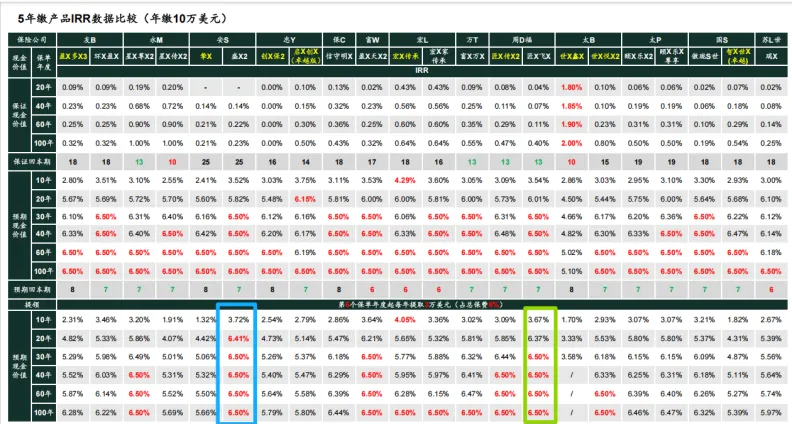

5年交版本还支持557提领,市场只有3款能做到。

但提领后表现,盛利2断层领先,匠心飞越排第二,还得说清楚。

566提领也是盛利2第一,匠心飞越紧随。

哎,除了盛利2,确实就数它了。

如果你匠心飞越感兴趣、或者想对比其他产品,

可以扫码加我👇为你提供一对一免费咨询、对比测算收益。

可以扫码加我👇为你提供一对一免费咨询、对比测算收益。

货币转换、更改投被保人、后备权益人、暂托人、指定收款人,这些港险标配它都有。

值得单独讲的有两个:

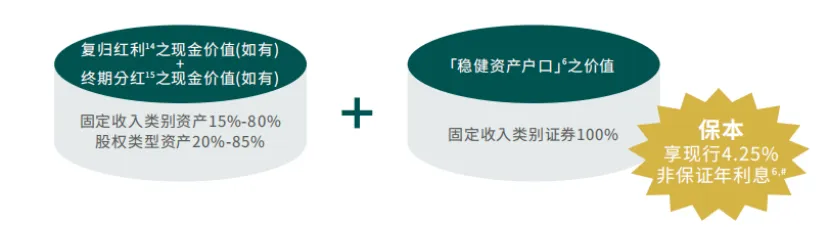

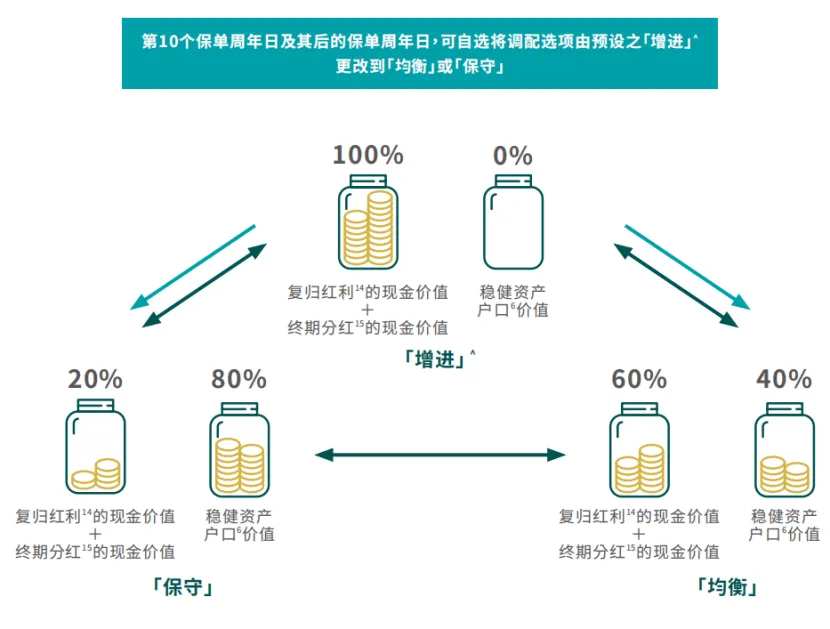

财富增值调配选项。

第10年起可以切换投资档位。

默认档固收15%-80%、股权20%-85%。

想求稳,切稳健档——拿80%只投固收,目前享受每年4.25%非保证利息。

还可以选均衡档拿40%,三种模式来回切。

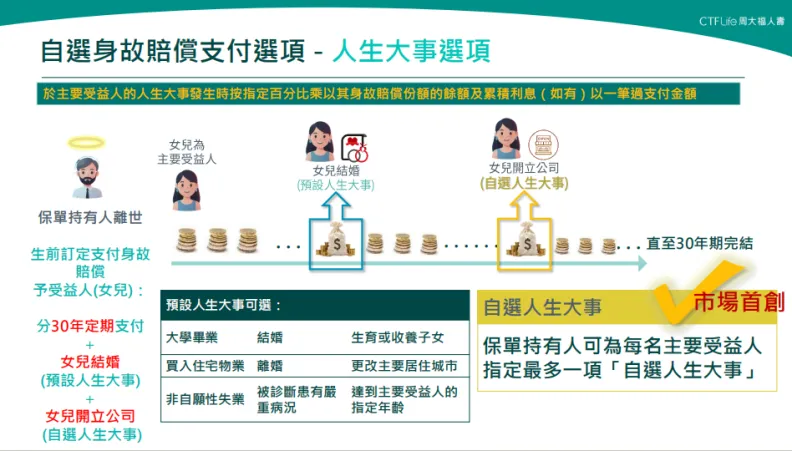

身故赔偿的人生大事选项。

预设了9项人生大事,还能自由定制。

受益人结婚生子,直接触发一笔钱。

这比单纯分钱有温度。

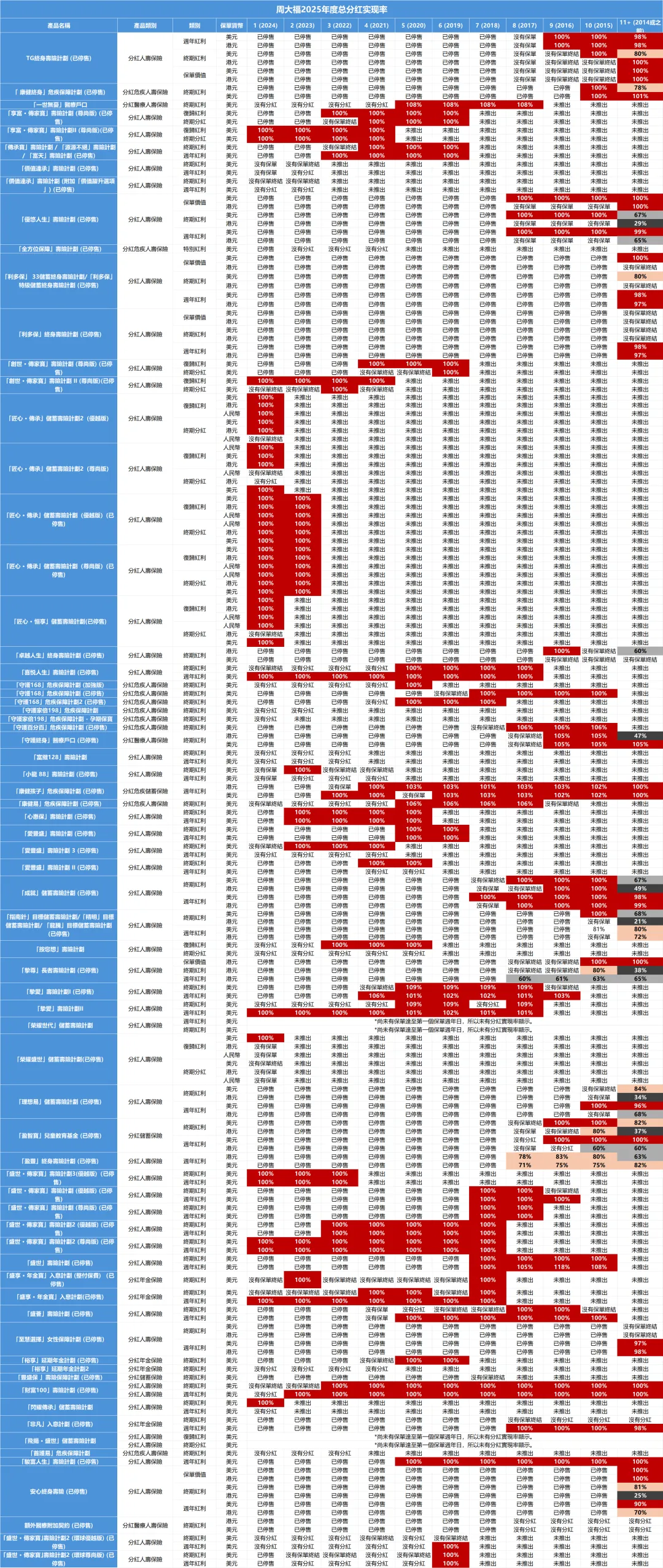

2025年最新数据:

近九成≥90%,平均96.7%。

匠心系列、盛世系列连续多年100%达成。

但讲真,不能只看整体。

最高118%,最低21%,波动很大。

10年以上老保单均值只有81.36%。

更关键的是,2018年是分水岭。

这之前的分红数据不行,之后的都很漂亮。

为什么?

下面会讲到。

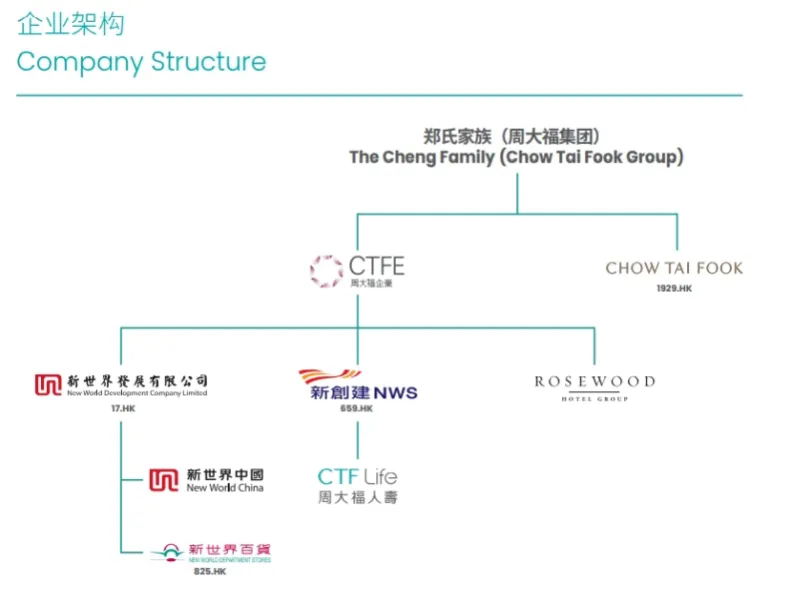

匠心飞越趸交优惠再香,也得看公司靠不靠得住。

这家公司最早叫新西兰保险,1985年成立。

40年间换了5次东家,新西兰保险→盈科→富通→九鼎→周大福。

2018年,九鼎深陷债务危机,以215亿港元把富通保险卖给了周大福。

这也解释了为什么2018年之前的分红不行,之后的很漂亮。

换了老板,策略全变了。

郁闷的是,历史好像在重演。

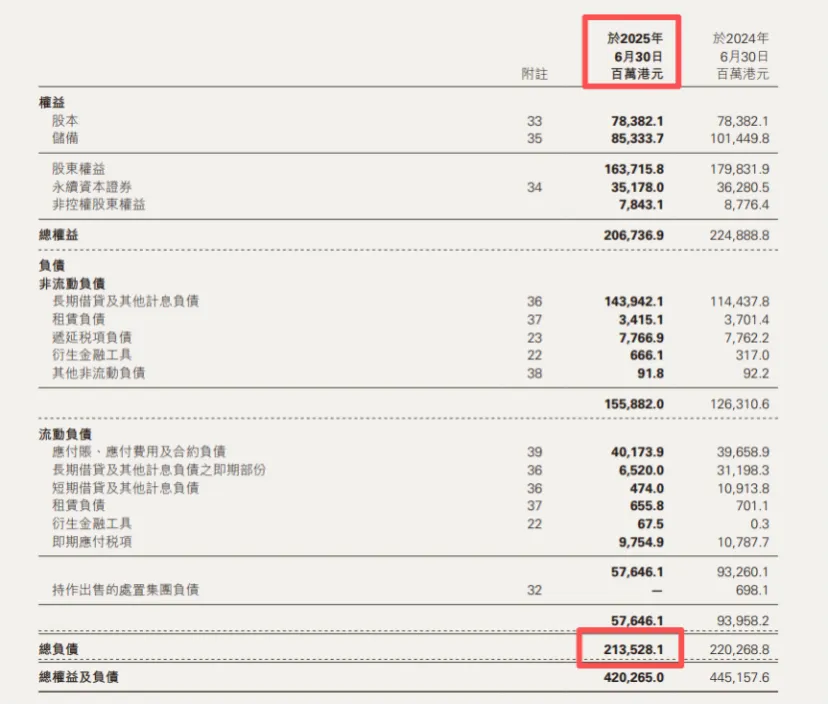

周大福旗下的新世界发展,截至2025年上半年总负债2135.2亿港元,净负债已接近股东权益的98%。

通俗讲,快资不抵债了。

为了解决债务:

2025年6月落地882亿港元银行再融资,把债务推到2028年后。

但这只是拉长了引信。

同时开启资产甩卖模式,从深圳前海周大福金融大厦到香港荃湾商场、启德体育园,能卖的都摆上了货架。

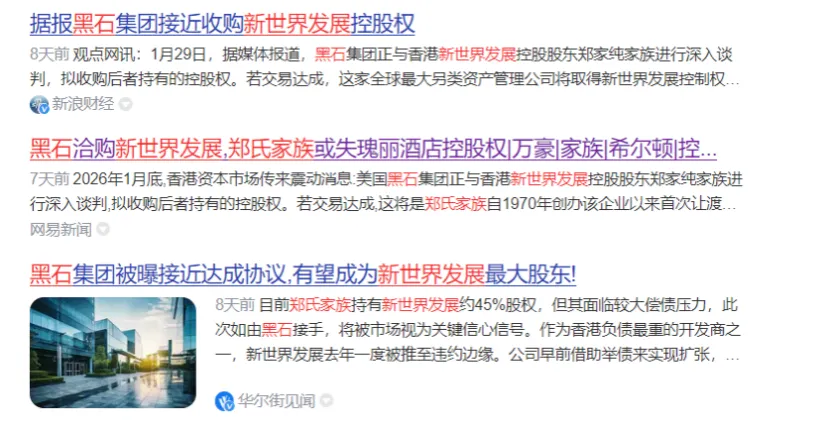

年初外媒还报道,周大福可能把新世界发展卖给黑石。

虽然靴子没落地,但如果母公司出事,作为现金奶牛的保险公司会怎样?

换了股东,现在的匠心飞越趸交优惠承诺还能兑现吗?

当然啦,这些是假设。

但买港险是几十年的事。

公司稳定性不是加分项,是必选项。

🎯 追求极致收益、能接受一定公司风险 → 匠心飞越趸交优惠确实香

❌ 求稳、不想赌公司命运 → 去看看友邦或安盛

⚠️ 想买但拿不准 → 等公司债务明朗化,再入也不迟

抛开公司不谈,匠心飞越几乎是个完美的产品。

收益、提领、功能、分红都拿得出手。

但对于港险,公司偏偏是最抛不开的。

家庭的钱,选方向比选产品更重要。

想了解匠心飞越趸交优惠详情,或对比其他港险产品

欢迎扫下方二维码👇备注【你的预算】,一对一帮你对比分析

觉得文章有用,就点在看,分享给朋友吧~