指数掩盖了市场的震荡和极致分化–换个视角看背后的逻辑

最近的A股市场指数整体算比较平稳,创业板指数还在不断创新高,深证成指也一直运行在高位,相对走势较弱的上证指数也维持在4100点附近。然而不同的投资者体感会截然不同,半导体,通信设备不断升高,投资者要忍受剧烈波动,而买入黄金,石油,金融,消费的投资者则要怀疑是否信仰崩塌。本文换个视角尝试拆解这一切背后的逻辑。今日关键词:资金、消费、利率、通胀。

写在前面的话:

-

非专业建议,仅做个人学习和逻辑梳理,自娱自乐,不承担投资责任。 -

写作时间2026年5月28日晚间,因此一切逻辑和推演基于此时环境。 -

长期叙事和短期扰动可能存在方向背离。

先说结论,一般意义上的所谓“牛市”早已经结束了–至少我这么认为。我心目中的牛市并非指数的上涨幅度定义的。传统意义的牛市应该具备几个特点:

1. 情绪面–市场风险偏好的递进式抬升

2. 基本面和政策面–有效支撑

3. 资金面–多种资金主动入场

4. 多类资产的估值与业绩正向循环,趋势性螺旋上升

当下的市场如果按照传统意义上的牛市评价,是不符合以上任何一条的。 在部分板块,比如半导体芯片,电力设备,通信设备,锂电池等能符合较大多数条件即普遍风险溢价高,业绩较好,市值爆炸式增长(当然,我在以前的文章中提醒过需要观察是否业绩能匹配如此快速的资产价格)。而如消费则呈现业绩与估值的戴维斯双杀,金融(主要指保险和证券)则似乎呈现了价值和价格的背离。这种结构性牛市在未来可能会持续一段相当长的时间(我并不是说维持当前的板块趋势,而是说非全面牛)。今天尝试从几个视角来简单拆解背后逻辑。

01 资金

当下的牛市起点,应该是2024年9月24日那次由证监会,央行,金融监管总局三部门联合救市开始的。那次救市行动有两个重要特征,即三部门一把手同框定调+货币工具直接输血。资本市场要匹配实际经济情况是基调,最近的证监会定调当下股市估值处在合理区间,这说明从基调的角度,资本市场当下并不是需要“救市”的状况。从资金的角度,我在前文说过,“指挥家”调节的方式是通过指数ETF,而2026年1月15日开始,“指挥家”的资金开始大幅撤出上证50ETF。这个撤出幅度是历史罕见级别的(当然入场速度也是历史级别的)。

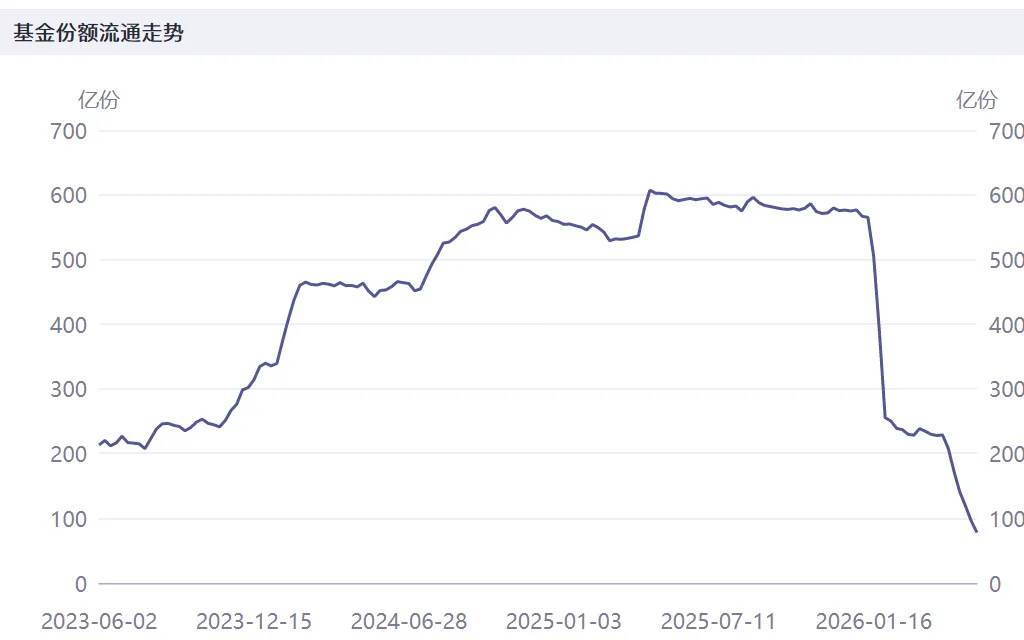

某上证50ETF基金份额如下图所示:

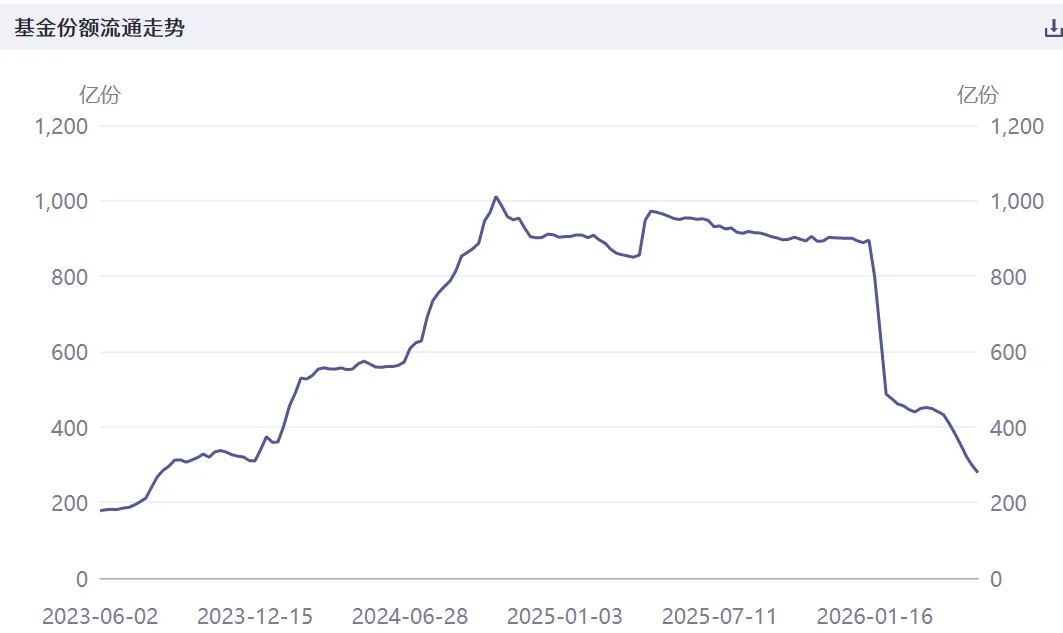

某沪深300ETF基金份额如下图所示:

以上数据来自iFind金融客户端

基金份额规模关键时间点如下表(图中数字为份数,意在消除价格下跌对市值的影响,单位为亿份):

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

其中50ETF事实上已经达到了份额的历史最低,因为基金是2009年成立的,初建时期的份额规模不能完全做参考,更何况还要考虑货币量的变动。从这些数据不难得出以下几个结论:

“指挥家”的资金已经全部或者近乎全部撤离50ETF。这从其他层面也能得到一些印证。根据上市公司季度财报公开信息可以看到,某全国股份制商业银行的前十大股东里退出了某位“指挥家”,而退出时间为今年一季度,退出前的额度为6.2亿股。

“指挥家”资金也基本从沪深300ETF中撤离,该基金规模甚至不足“9.24”时的1/3。

以上两个基金的“指挥家”差不多一个季度完成了离场。具体原因,尚不明确,但从资金面角度,确实如此。

A500是指挥家之前定下的新锚定物,其规模下降幅度较小,这也似乎预示着当下的风格是中等市值风格(我是剔除市场概念情绪风格,仅讨论“指挥家”风格)。

这波操作还是体现了“指挥家”断层领先的战略意图,一方面在2年前那个关键时间点完成了对资本市场的稳定器的作用,另一方面通过ETF拉高了传统资产的市值,在这个过程中可以给部分机构补充资本金,从而提高抵抗系统性风险的能力(我个人猜测是险资和YH)。

当然从另一个角度,我以前的文章提到过,我个人认为当下没有看到放水刺激市场的迹象,没有任何指挥家入场的迹象,因为我认为“指挥家”只是稳定市场的意图,类似平准基金的作用,并不想刺激疯牛,当下“稳定”是最优解。

02 消费

这个点我们谈过很多次了,这里不过多赘述,我还是维持原先的预期,当下由于经济环境以及存在可能的K型复苏,不管是固定资产投资,还是可选性消费目前都面临较大的复苏压力,比较有代表性的是汽车价格销量数据以及社融数据中居民短期贷款。

如果关注这类信息比较多的人,最近应该注意到国际卖方研究机构伯恩斯坦的一则新闻,其亚洲消费板块高级分析师负责人离职。而伯恩斯坦宣布终止我们这边消费板块的全覆盖,不安排接替,团队解散。Melinda Hu的团队原先主要覆盖零售,家电,运动消费等领域。伯恩斯坦宣布此前相关报告,评级,预测均失效。其终止覆盖的16家公司这里就不赘述了。市场的解读主要是因为对这部分领域未来的兴趣降温。

这里我不过多解读了。。。

03 利率

新任美联储主席凯文沃什已经宣布就职,鲍威尔的对等通胀目标制被其批评,而他更不可能采用灵活平均通胀目标制。他要重塑通胀框架弱化前瞻指引,QT+降息看着比较美好,但普遍市场观点是由于资源价格上涨,其降息的目标看上去还有一定距离。我这里列出全球主要经济体当下各期国债收益率,如下表:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

从上述数据中,我们可以看到:

对比其他主要经济体,我们当下的利率实在是不高(请注意日本,一般意义上普遍都认为日本低利率),这也是我为什么一直认为不会降息的原因。利率差过大,最直接的影响是资本在国际的流动。今日香港证监会,金管局对券商和银行的统一标准,也是配合对非法资金的流动监管。这里不过多叙述,否则内容过多。

由于远期利率长期维持低位,这可能会引起保险行业资产端和负债端之间的利差损,同样低利率也压降了银行业的净利差空间。所以非证券金融目前相对业绩和预期会有一定压力,这也体现在股价上,近期银行和保险持续下跌。

继续降低利率,这并不利于我们处在化债期防范系统性金融风险。上一篇解读货币执行报告的时候,我会比较坚定的认为未来宏观政策利率下行的可能性不大,说人话就是主动降息的概率不大,但在某些关键领域给予金融支持是可能的。从另一个角度说,八部门下发制度防范资本跨境无序流动的时候,主动拉大利率差,怎么看都不是智者会做的事。

04 通胀

我这里继续使用通胀而非滞涨,表达不过分悲观的预期。这波霍尔木兹海峡对我们上游资源品的影响可控,全球资源供应链布局体现的对抗冲击的韧性,必须点赞了。然而,很多国家并不具备这种能力(甚至我们习以为常的日常)。从上文的表格数据我们即可看出,全球国债收益率都处在较高的位置,这其实已经一定程度体现了对各国通胀预期。然而这并非最扎心的,我再给出一些数据,请自行思考:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

需要警惕的是债务螺旋,由于这些国家远期利率维持高位,而公共债务GDP占比均接近100%,如果能使得GDP预期增速(加通胀)能覆盖债务利息(MMT里似乎认为本金永远不还),那么通胀就不会降低,这似乎是一个悖论。维持高通胀->贴现率上升->利率上升->利息支出上升->债务量上升。这里就不太明白怎么能做到QT和降低利率了。。因此,这也许能解释为什么大洋彼岸对AI的极力推动,因为人工只能大幅度提高生产力来稀释债务,这似乎是唯一解(当然可能不唯一,比如拉高通胀,或者干脆掠夺资源,或者兼而有之。。)但高利率差会对我们资本流向产生压力。

05 总结

从资金面我们可以看到当下并没有指挥家的身影,这也意味当下它没有很强烈的意愿。半导体和人工智能是当下部分机构和资金最直接的思维方式,当下能在业绩找到支撑的确实不多,但业绩是否能匹配过快上涨的估值是需要观察的。

消费领域短期还是存在复苏压力,很多人喜欢白水行业,这个不能多谈,年报修改的事应该都有耳闻。只能说时代变了就是变了,多用动态的思维方式就能理解一些事了,房子也是。

过去的一段时间,资本的流动都是不利于国内市场的,未来监管下,希望有所改观吧。与其讨论居民存款搬家,不如观察未结汇的离岸人民币是否可以结汇,进行境内资本市场投资。

全球性,或者主要经济体的通胀风险依然高企。霍尔木兹海峡的公共安全事件已经持续了三个月,布伦特原油价格还维持在90+, 未来油价维持高位的时间长度产生的供给侧影响是大于油价峰值高度的。但如果我们能维持供应链的稳定,那么在全球或者主要经济体通胀压力下,依然有利于商品出口。当然滞涨就是另一个股市了。

一句话,当下市场极致分化,震荡加大,强者抱团的行情有点像2022年的A股。

这里只做逻辑分析,学习使用,不构成任何投资建议。