“狗日的”港股市场,走了

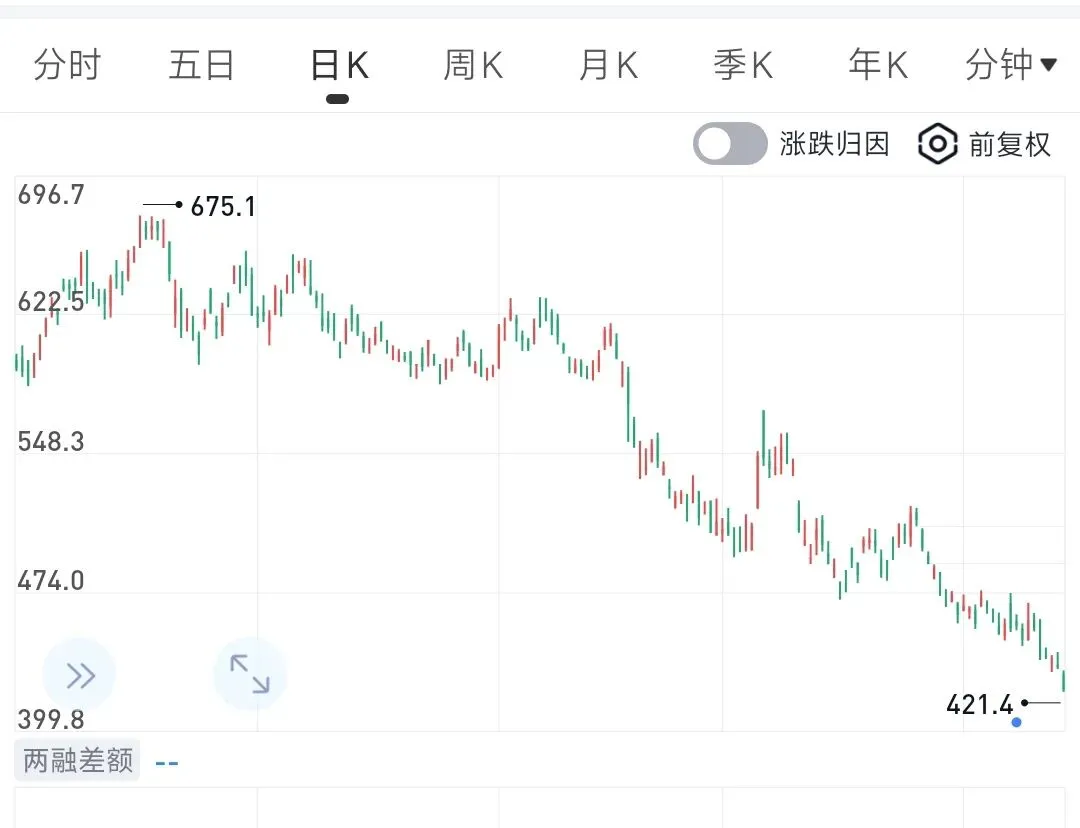

腾讯这波下跌38%(从去年10月高点683港元下来),我认为至少在为三件事定价:

一、市场在担心什么

最大的担忧是AI掉队。

股东大会投资者问题几乎全指向AI,马化腾自己都说“上了AI的船发现漏水了”。

腾讯2025年AI投入180亿,2026年计划翻倍,但自研混元大模型始终没挤进第一梯队,元宝月活5735万,对手豆包已经3.45亿。

元宝当初靠红包和微信导流冲上去,用户留存极差,产品根本没有差异化壁垒。

另一个让市场焦虑的是烧钱看不到回报。

一季度新AI产品直接拖累经营盈利88亿,原本剔除这部分能增长17%,实际只剩9%。

腾讯现在两头不讨好:

价值派觉得资本开支太大伤利润,

成长派嫌它投入不够激进。

二、市场在定价什么

市场真正定价的是“结构性的不安”——用户的时间正在向微信从未防守过的方向流动,AI应用与微信分庭抗礼。

以前谁挑战微信都失败,因为网络效应碾压。但AI不一样,它争夺的是用户的“深度思考注意力”,不是刷朋友圈那种碎片时间。

腾讯15年建立起来的护城河,已经在被AI悄悄绕过。所以股价定价的是成长叙事——如果微信这张“旧地图”真的失效,腾讯凭什么还能维持20倍PE?

三、港股的固有问题

港股这边一直有流动性折价的老毛病。A股年化换手率373%,港股只有105%,流动性差了三倍。

腾讯这种大盘股还不明显,中小市值港股常年因流动性枯竭导致估值折价。加上香港是离岸市场,对全球资金流向特别敏感,外资撤离时它就是“泄洪区”。

马化腾在股东会上喊回购,市场也懒得信,因为在港股,低估从来不是底部的充分条件。

总而言之, 港股的问题像市场版的“劣币驱逐良币”——流动性不好的资产在估值上天然吃亏,再好的基本面也扛不住资金撤出的惯性。

15年前(2010年),封面文章《狗日的腾讯》,放在如今,可以改为《狗日的港股市场》。

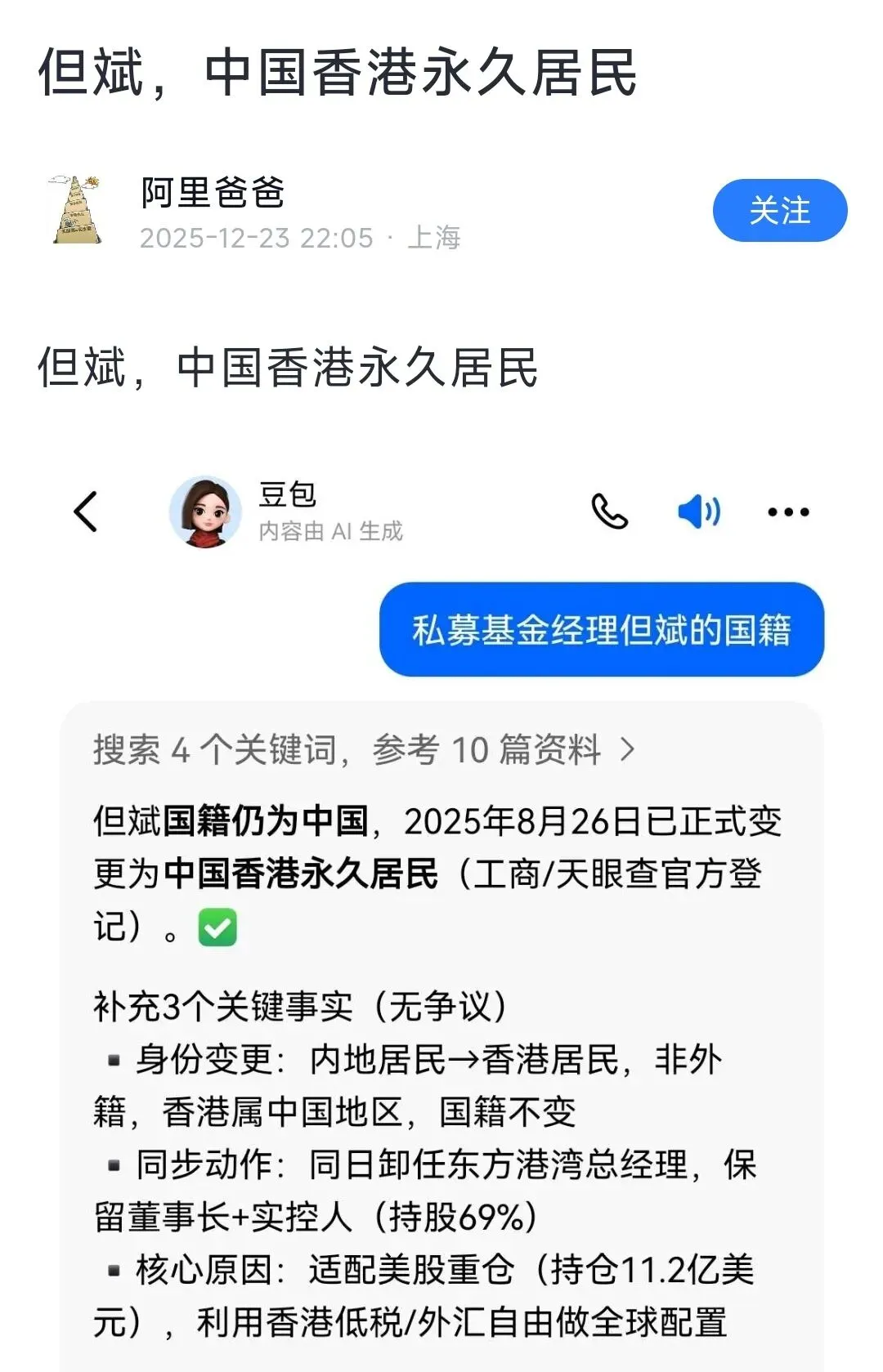

后记:

写完上文,看到但总最终还是走了,从成立香港公司,我就猜到了。他去香港,但不会重仓港股,而是美股。

用30年积累的人脉信息渠道,提前知道了这次重大利空收紧,关门前,提前走了。

这一执行力,很是佩服。

虽然我不会移民,也不会更改国籍,但是,正如李连杰在他的新书发布会说的——“我是中国出生的世界公民”,理解这个自我介绍,需要认知和智慧。

祝福但总,也鞭策我自己,我坚持每天向西方投资大师学习,不止投资,受益匪浅。

立个贴: 在几十年中,他跑不赢美股。我的偶像预言了。