AI基础设施:增长动能、市场情绪与产业链机遇

1. AI超级周期:从概念催化到业绩兑现

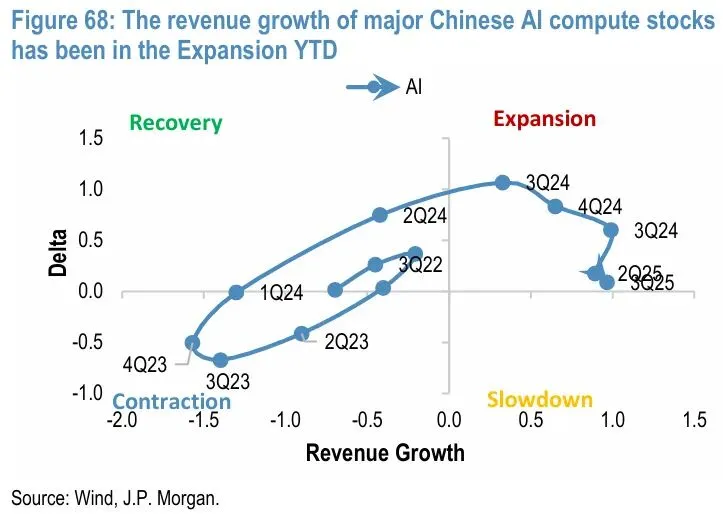

DeepSeek R1的发布,成为启动中国AI板块行情的关键催化剂。随着AI应用在各行各业的广泛渗透,其带来的超级周期效应已将收益增长传导至中国供应商,使得信息技术板块成为2025年沪深300/MSCI中国指数盈利增长的核心贡献者之一。从经济周期分析看,中国主要AI公司的收入增长自2024年第三季度起已进入明确的扩张通道。尽管在2025年第二季度,由于去年同期基数较高,扩张速度有所放缓,但增长趋势未改。预计在2026年,面对2025年形成的高基数,收入同比增速将进一步放缓,进入“减速增长”象限,但这仅代表增长率的自然回落,而非行业扩张的停滞。

图1:中国人工智能股票的收入增长在年初至今处于扩张阶段

2. 市值与基本面:乐观情绪下的可持续性审视

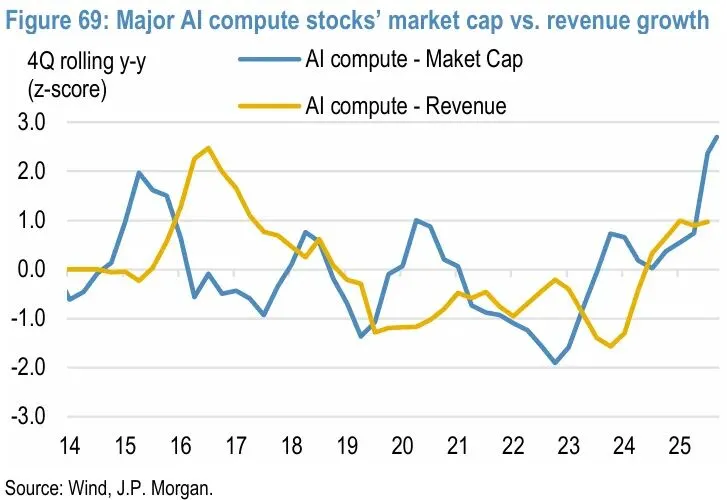

市场对AI板块的乐观情绪在市值与收入增长的对比中显而易见。在2026年之前,主要AI计算公司的市值上涨与营收增长趋势基本保持一致,尽管市值涨幅远超营收增幅,反映了市场对未来的高预期。然而,进入2026年后,AI板块在面临高油价可能引发加息预期的宏观环境下依然强势上涨,市场上涌现的“AI例外论”观点值得警惕。这种认为AI可以完全脱离传统经济周期约束的情绪,往往是市场出现阶段性泡沫的典型特征。因此,自2025年10月以来的股价盘整,可被视为一次健康的消化与整固。

图2:主要人工智能计算公司市值与收入增长对比

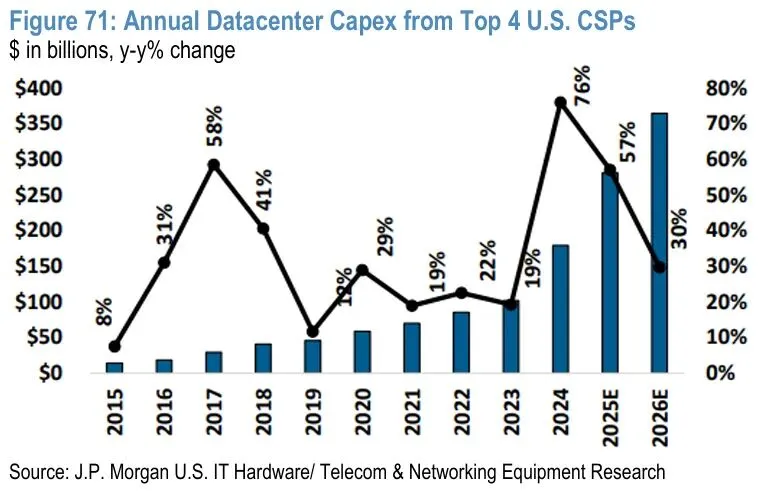

3. 算力军备竞赛:数据中心资本开支的全球浪潮

数据中心是AI竞赛的核心基础设施。摩根大通预测,美国前四大云服务提供商(CSP)的数据中心资本支出将在2025年和2026年分别大幅增长60%和30%。部分美国二线公共CSP及新兴数据中心相关公司的投资增速更为惊人,预计同期分别增长126%和35%。与此同时,亚洲前四大云服务提供商对AI算力的强劲需求,预计将推动未来2-3个季度内亚洲科技股的每股收益预期再次上调20-25%。鉴于中国在算力总规模上与美国存在差距,未来几年中国数据中心建设的资本开支增速预计不会低于美国,将维持在极高水平。大规模基建带来的巨额融资需求,使得市场利率环境对其成本影响显著,这也是“AI例外论”在宏观层面难以成立的原因之一。

图3:美国前四大云服务提供商的年度数据中心资本支出

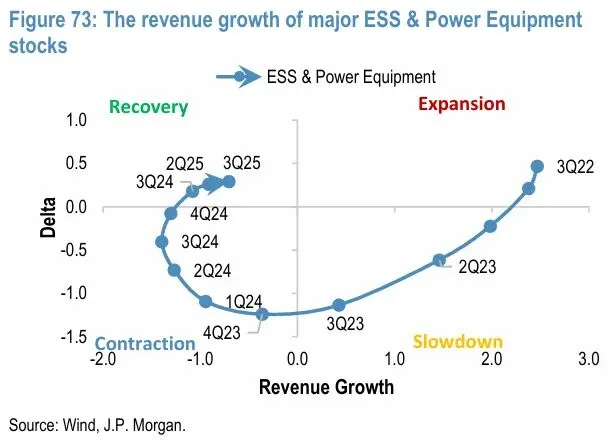

4. 储能系统:政策驱动与AI赋能的新增长极

中国对储能系统的需求正迎来爆发式增长,核心驱动力来自明确的政策目标(到2027年达到180GW的储能容量)以及电力市场改革(如引入容量补偿机制)。从商业周期分析,中国主要储能系统及电力设备公司的收入增长轨迹稳固地位于复苏象限,并有望在2026年加速进入扩张阶段。尽管目前由AI直接驱动的储能需求仅占全球出货量的约2%,但其被视为下一个主要的结构性增长引擎。近期相关股价的盘整,或为下一轮周期性上行提供了健康的调整期。

图4:主要能源存储系统(ESS)和电力设备股票的收入增长

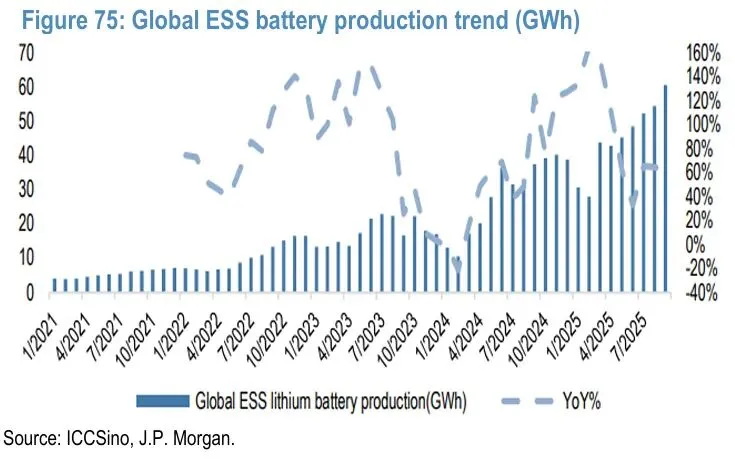

摩根大通预计,2026年全球储能系统电池出货量将在高基数上继续保持30%的同比增长,且全年供应将持续紧张,价格可能进一步上涨。下游需求的复苏已带动电池材料价格回升。行业龙头阳光电源在其财报中也提及,美国云计算公司对数据中心储能系统的订单咨询有所增加,这预示着2026年行业盈利前景将显著改善。

图5:全球ESS电池产量趋势(GWh)

5. 电力设备:多因素驱动的确定性需求

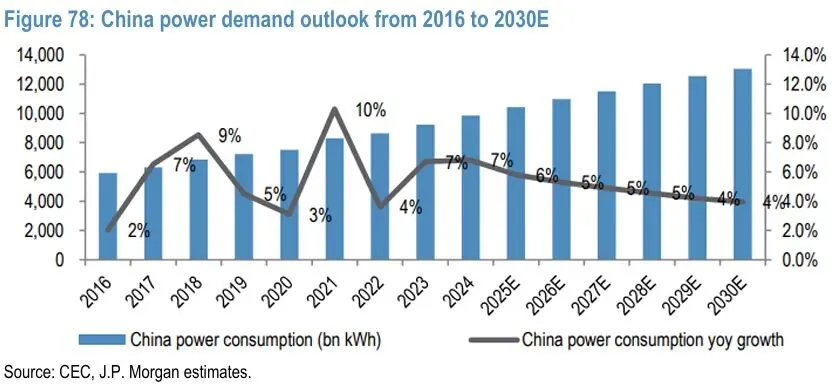

预计2025年至2028年,数据中心耗电量的年复合增长率将高达27%,这将直接催生对高压输电设备以及中低压电气设备的庞大需求。中国电力设备行业的增长由多重动力支撑:

-

能源转型:“十五五”规划设定每年新增200-300吉瓦的风电和太阳能装机容量,同时储能和抽水蓄能的年复合增长率目标为20%。

-

电网升级:风能、太阳能的快速部署需要配套的、尤其是特高压领域的强劲电网投资。

-

新兴需求:人工智能数据中心的电力消耗以及大型水电项目的建设,带来了额外的需求增量。

-

图6:中国2016年至2030年电力需求前景

尽管有预测认为中国未来几年电力需求年增速可能高达8%,但考虑到国内总体电力供应充裕,AI爆发式增长对电力及相关行业的利好虽是确定的,但其相对拉动效应可能有限。行业增长更可能表现为在多重长期趋势下的稳健扩张。