当就业市场把你拒之门外时,谁来接住你的晚年?

写给每一个正在打拼的你

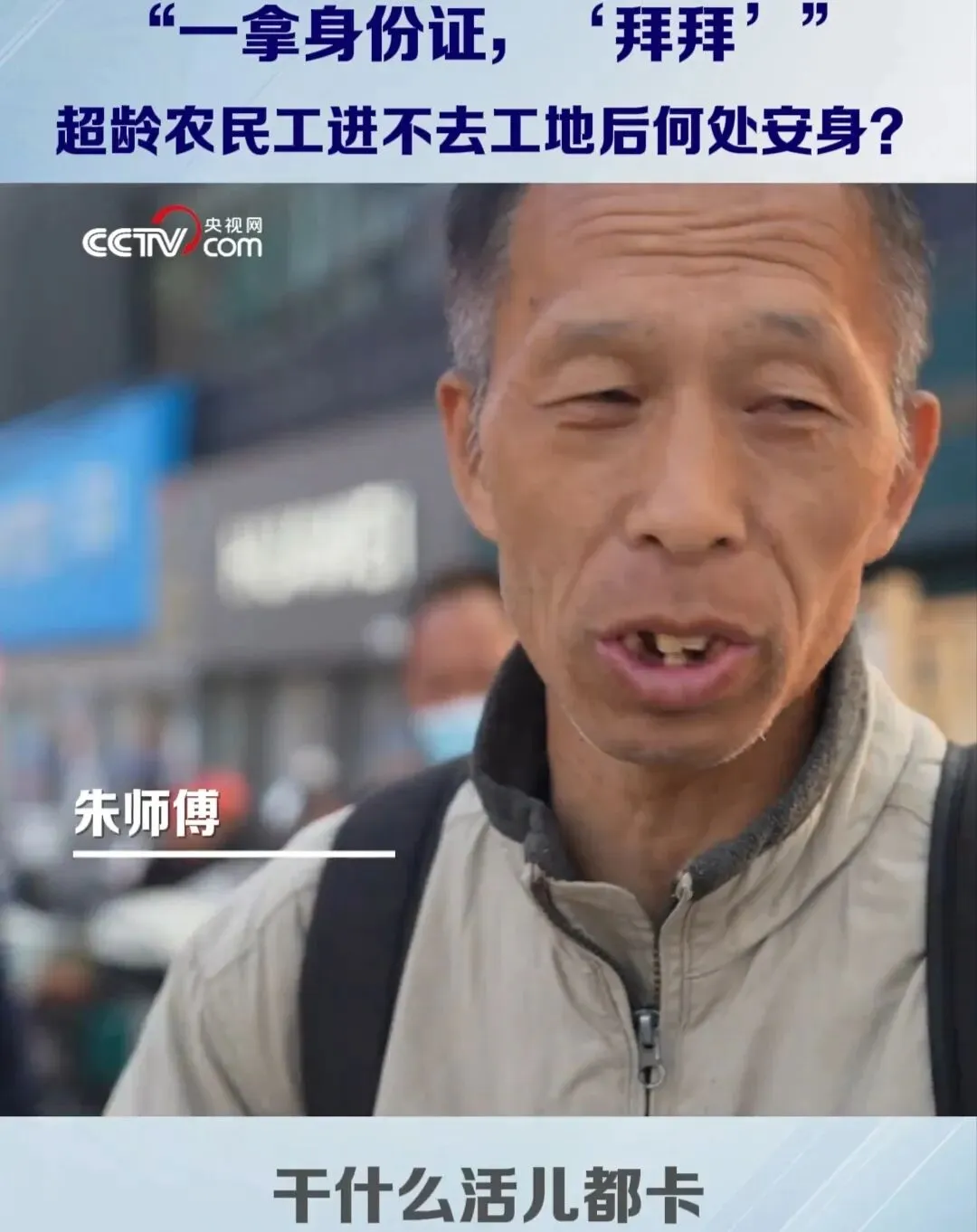

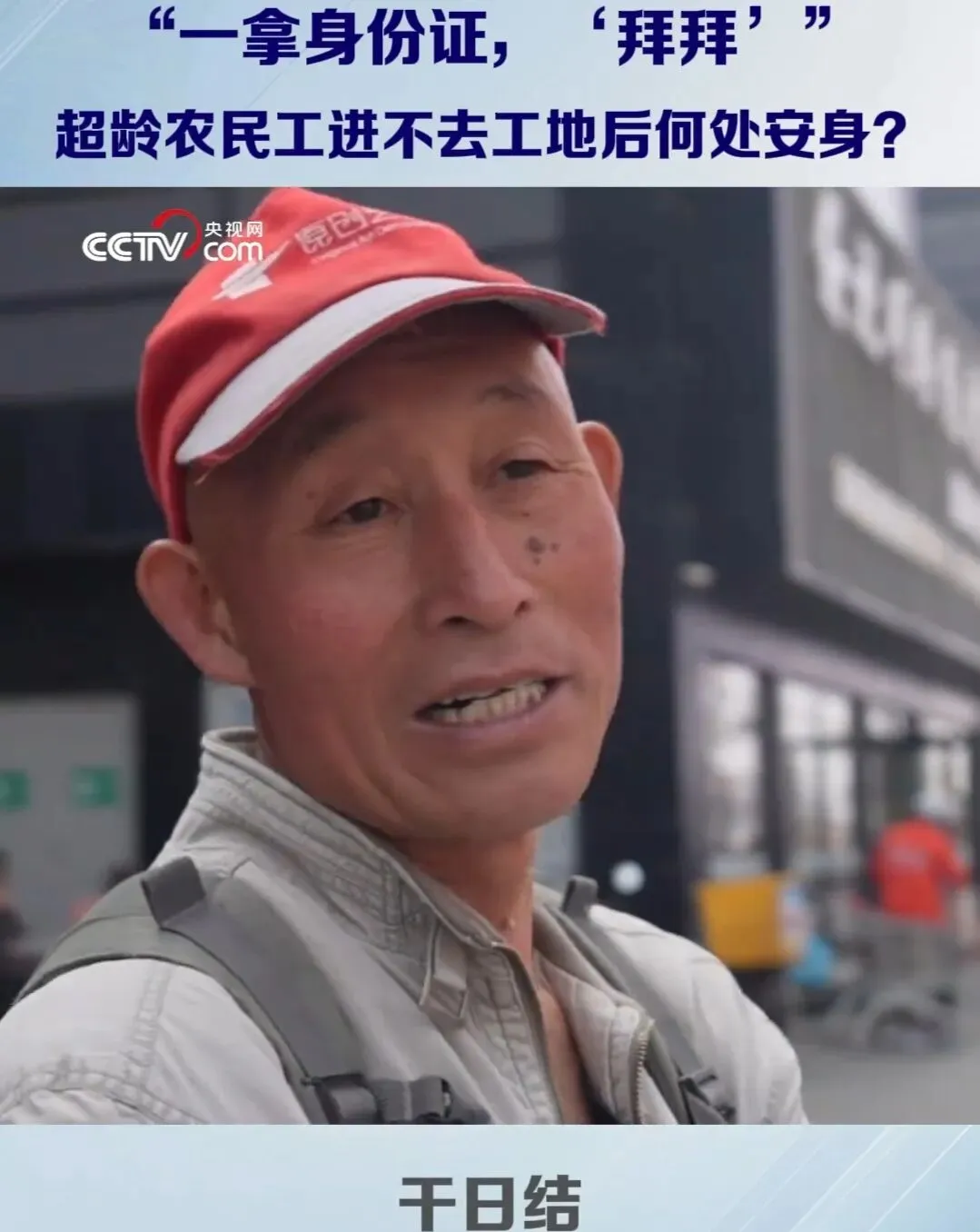

掏出身份证的那一刻,就意味着求职被拒,他无奈地感慨:“一拿身份证,拜拜。”话音落下,他长长叹了口气,满心酸楚地自语:“不找工作,你又没有退休金,你吃什么?”

短短两句话,道尽了无数大龄务工者的真实困境,也戳中了无数普通人晚年的痛点:当你因为年龄被挡在就业门外,体力不再能换钱时,没有稳定的养老金,生活就只能陷入被动。

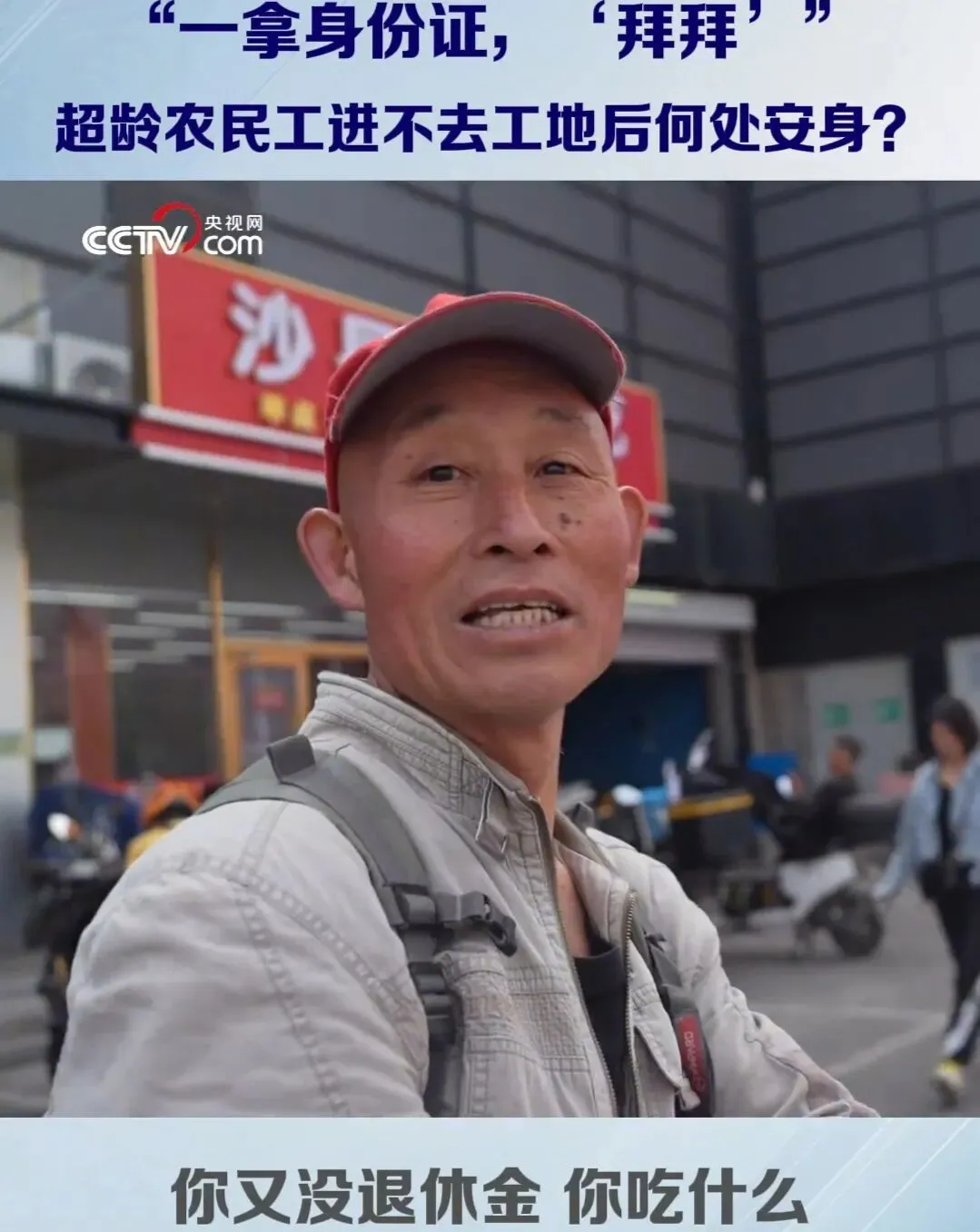

他们是最普通的打工人,年轻时扛着钢筋、顶着烈日,用汗水浇筑起一座座高楼大厦,却在本该歇口气的年纪,被一道“年龄门槛”挡在了生计之外。他们没有体面的社保,没有稳定的退休金,一辈子靠体力吃饭,干一天活才有一天饭吃。可岁月不饶人,力气会耗尽,身体会走下坡路,当再也没人愿意雇他们时,他们的晚年,连“活下去”都成了难题。

我看着屏幕里的他们,真的特别心疼。他们不是懒,也不是不想养老,只是年轻时忙着讨生活,根本没意识到:原来靠力气吃饭的日子,终有尽头;原来老了以后,不是人人都有退休金可以领。他的晚安,不该是这样的。

可生活里,这样的困境,不只是他们在面对。很多打工人,年轻时觉得“养老离自己很远”,总想着先顾眼前的日子,却忘了给自己的晚年留一条退路。等到年纪大了,身体垮了,才发现:原来没有提前规划的晚年,真的会寸步难行。

其实,我们本可以不用走到这一步!

如果年轻时,你能提前为自己存下一份“养老底气”,就不用等到被就业市场拒之门外时,才慌慌张张地找活路。平安养老型保险,就是为这样的我们,量身打造的“晚年避风港”。

🔴 为什么你一定要重视养老金储备?

1. 就业的“年龄红线”,不会等你准备好

像视频里的超龄农民工一样,很多行业都有隐性的年龄门槛。工地、工厂、甚至很多服务行业,过了一定年纪就会被“一刀切”,你无法保证自己能一直靠劳动赚钱。

2. 基础社保养老金,很难覆盖体面生活

职工养老金的替代率普遍在40%-60%左右,意味着退休后收入会大幅缩水;而城乡居民养老金的水平更低,仅能满足最基本的温饱。想在退休后保持现在的生活质量,单靠社保远远不够。

3. 未来的养老成本,只会越来越高

随着物价上涨、医疗费用增加,未来的养老成本会比现在高出很多。年轻时不提前规划,老了就只能被迫“活到老干到老”,甚至要拖累子女。

✅ 平安养老型保险,如何帮你避开晚年困境?

平安养老型保险,是专门为“提前储备养老金”设计的产品,它能帮你实现:

1. 锁定终身稳定现金流,不用再看年龄脸色

平安养老险支持约定退休年龄开始,按月或按年领取养老金,活多久领多久。就像给未来的自己发“终身工资”,哪怕你60岁后再也找不到工作,也能每月准时拿到钱,彻底告别“干不动就没收入”的被动局面。它帮你提前锁定体面的晚年生活,不用再为柴米油盐发愁,不用生病时舍不得花钱,不用拖累子女、看他们的为难。

2. 安全稳健,本金+收益双重保障

作为正规保险公司的产品,平安养老险的资金运作安全透明,受银保监会监管,不会出现本金亏损的风险。长期持有还能享受到稳定的复利增值,帮你对抗通胀,让年轻时存的钱,在未来依然能保持购买力。

3. 灵活规划,适配你的不同养老目标

– 可以选择低门槛、高领取的基础款,作为社保养老金的补充;

– 也可以选择带身故责任的产品,兼顾家人的保障;

– 部分产品还支持减保、保单贷款,遇到紧急情况也能灵活取用,不会把钱“锁死”。

4. 自带保障属性,不止是存钱那么简单

部分平安养老险产品,还附加了重疾、意外或医疗保障功能,一份保单同时覆盖“养老+健康”两大核心需求,帮你省去单独配置其他保险的麻烦,给晚年更全面的守护。

年轻时提前规划,老了才能活得有尊严、有底气。平安养老险,不是一笔额外的开销,而是给未来的自己,留一份不用再颠沛流离的底气。