钛市场周报(5.25-5.29):钛原料坚挺运行 下游采购谨慎

1.价格走势分析

1.1总体市场概述

本周(5.25-5.29)国内钛产品市场行情稳中有涨,成本端支撑依然强劲,多数品种价格坚挺运行,上游钛原料成本高位运行,对全产品线形成底部支撑,但下游钛白粉、钛材等终端消费领域需求回暖缓慢,采购以刚需补库为主,中间商心态偏谨慎。钛精矿进口量仍处于高位,对国产矿价格形成一定压制;海绵钛经历本月上旬的集体涨价后,近期新单成交清淡,市场进入观望消化期;钛白粉厂家库存累积,部分企业出货价格出现小幅松动。临近月底,市场等待头部企业6月初的新一轮价格动态指引。

2.产品行情

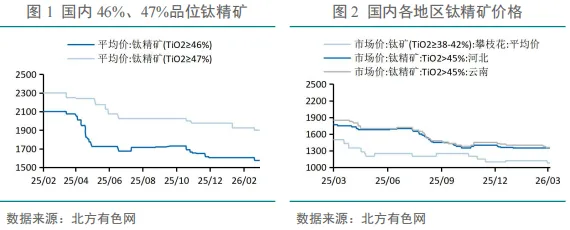

2.1钛精矿

本周钛精矿市场维持稳定态势。供给方面,原料成本持续高企,中小矿商生产压力较大,水选厂开工负荷处于低位。新疆地区受中央环保督察影响,矿山处于停产状态,本月去库存明显,对价格形成一定支撑,预计督察检查6月初结束,矿山6月中旬逐步复产。需求方面,下游钛白粉工厂开工负荷有所降低,钛矿出货仍承压,采购态度极为谨慎,市场新单成交平淡。进口钛矿市场承压运行。

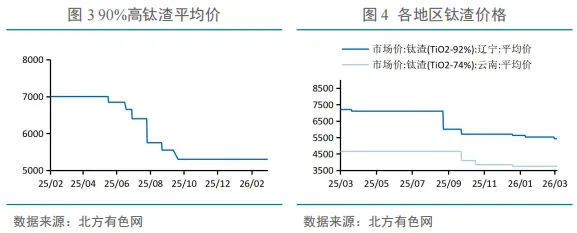

2.2钛渣

本周尽管招标价格小幅上调,但因原辅料钛精矿、石油焦价格持续高位,叠加云南地区枯水期电价较高,渣厂开工意愿较低,市场在产企业数量持续偏少,成交价格低位盘整,厂家亏损仍是常态。但市场货源供给相对宽松,企业竞争压力较大。展望后市,6月云南将进入丰水期,电价预期有所回落,后期云南地区渣厂或有复产计划,市场开工或将有小幅提升。

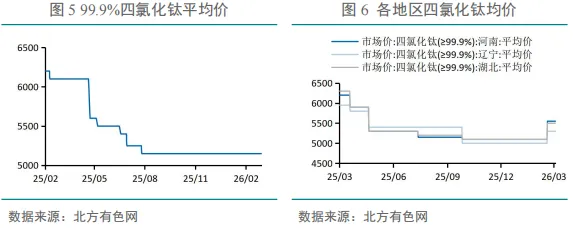

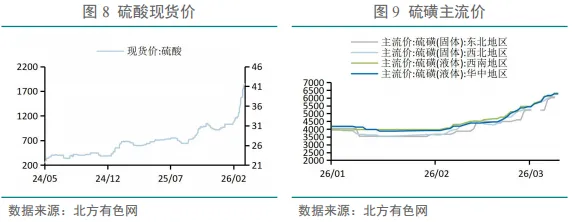

2.3四氯化钛

本轮四氯化钛价格在5月初已上调200元/吨,经过近一个月的消化后价格已趋稳。驱动因素方面,液氯价格虽有小幅回落,但钛精矿、石油焦等原辅料维持高位,成本支撑仍较强,企业挺价意愿强烈。受氯化法钛白粉开工生产影响,自用需求增加导致四氯化钛外销量缩减,现货流通货源偏紧。下游海绵钛等行业需求稳定,叠加珠光颜料等领域需求亦有增量,对价格形成较强支撑。

2.4海绵钛

本周海绵钛市场持稳运行,现货报价波动有限。1级海绵钛民品主流报价4.7—5万元/吨。海绵钛受成本推动价格小幅上调,但产能过剩、内外贸需求疲软,新价向钛材传导受阻。海绵钛产能过剩格局尚未根本改变,短期窄幅波动仍将是主旋律。出口方面,年初以来海绵钛出口呈现良好增长态势,但随着原料价格升高,钛锭熔炼加工费上升,外贸市场需求开始有所减弱。

2.5钛材

本周钛铸锭价格持稳运行,受海绵钛挺价支撑明显,但下游采购乏力,市场成交以小批量刚需为主。纯钛锭TA1报价5.5—5.7万元/吨,纯钛锭TA2报价5.4—5.6万元/吨,钛合金铸锭TC4报价6.5—6.7万元/吨。贸易商观望情绪浓厚,终端采购节奏缓慢,价格短期内难有实质性向上突破。钛合金废料市场,TC4钛板5—10mm报价约160—190元/千克,合金废料报价约30元/千克左右,预计短期内钛材市场弱势运行。

2.6钛白粉

本月新单成交微弱,厂家库存累积。近期有个别厂家出货价格有小幅优惠,但多数厂家仍然坚挺报价,等待头部企业消息。下游行业步入传统淡季,内需不足,价格上涨艰难。出口增长虽为市场提供了一定支撑,但难以完全消化国内产能。据了解,6月初或有新一轮价格调整动态,短期内钛白粉继续僵持运行。

2.7钛铁

本周国内低钛铁市场报价平稳,区域价差维持在较窄区间。江苏地区FeTi30-A(25基)现货价格报13650元/吨,近一周累计无变动,近一个月累计亦无变动。河南地区FeTi30-A现货价格报13700元/吨,略高于江苏市场。辽宁地区FeTi30-A和FeTi30-B成交参考价分别约为13500元/吨和13300元/吨。高钛铁分类型方面,FeTi70-B(废钛型)和FeTi70-A(废钛型)成交参考价约在3.0—3.2万元/吨;FeTi70-A(低氮型)因纯度要求更高,报价相应上浮。

3.本周看点

3.1宏观经济

本周,多家机构陆续发布对5月中国官方制造业PMI的前瞻预测。路透调查的14位经济学家中位数预计,5月PMI将从4月的50.3%降至50%,刚好位于荣枯分界线。高盛分析指出,经季节调整后的新兴产业PMI出现回落,预计5月官方制造业PMI降至50.1%,而对外贸敏感度更高的RatingDog制造业PMI则可能降至49.8,反映5月出口动能较前月有所减弱。

3.2 行业及企业动态

5月25日启幕的第四届湖南省国资国企“科技周”活动上,湖南能源集团金天科技有限公司与中国航空制造技术研究院金属材料技术研究所共同亮相集中签约仪式,成为本次现场签约的8个重点合作项目之一。此次签约,双方将围绕钛合金材料研制、应用研究及生产制造等领域展开全面合作,推动新型钛合金材料的产业化发展与国产化应用,进一步提升金天科技在航空装备领域的技术实力与市场竞争力。

4.市场分析与预测

短期国内钛市正处于传统消费淡季的过渡阶段。下周市场预计将延续“高成本支撑、下游需求弱”的博弈格局,各品种走势分化趋势仍将维持。钛精矿方面,攀西主产区以控产稳价为主,进口矿高位成本形成刚性底部支撑,但下游需求疲软,短期价格预计维持弱稳盘整。四氯化钛方面,原辅料成本高位、自用需求增加导致外销货源偏紧,短期价格维持偏强运行。海绵钛方面,经历5月中旬集体涨价后,市场进入观望消化期,新单成交清淡,短期价格预计持稳,需关注下游钛材厂商对高价货源的接受程度。钛白粉方面,成本支撑强劲但需求疲弱,库存累积压力增大,6月初头部企业价格动态将是市场风向标。

为聆听同道者的真知灼见,您可以通过下面的微信二维码与我们联系,旨在深入探讨有色金属行业复杂而迫切的命题。如果您也希望参与这场讨论,欢迎扫码加入。