资金市场日评/周评/月评

国

利

货

币

资金市场

日评/周评/月评

2026年5月29日

票据转贴

今日资金面总体偏紧,票据市场交投活跃。今日开盘即堆积大量票源,以股份制为主的卖盘积极出货,以足月为首的各期限票价涨幅巨大。6月国股从开盘0.01%上涨至0.60%附近,足月普国从开盘0.57%迅速攀升至0.73%。剧烈涨幅使得收口陆续显现,票价趋于稳定,至午盘足月普国稳定在0.72%附近。午后,收口陆续平盘上岸,交投趋于冷清,除足月普国0.70%以上价位仍有需求外,其余各期限单议为主。

同业存单

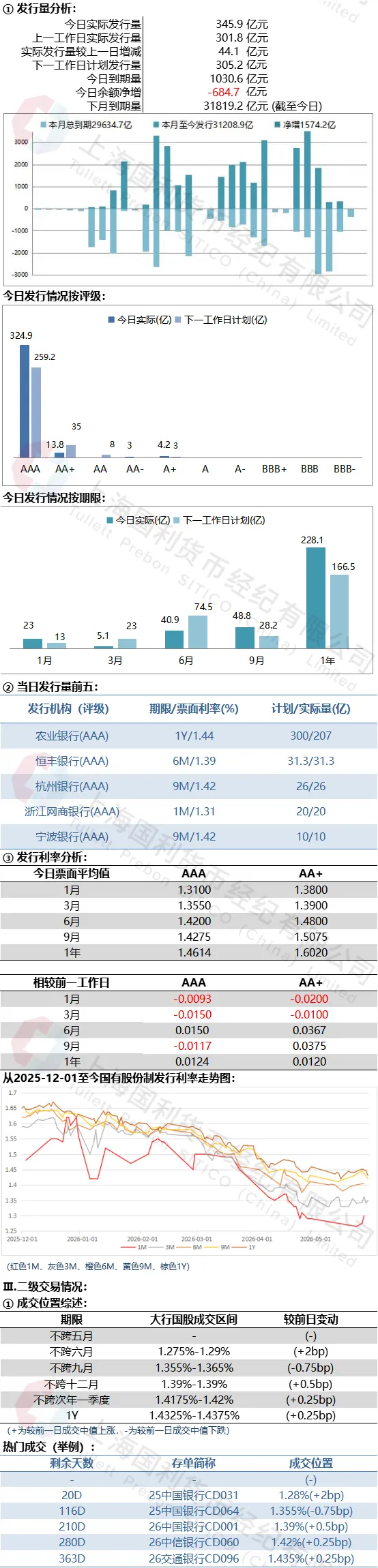

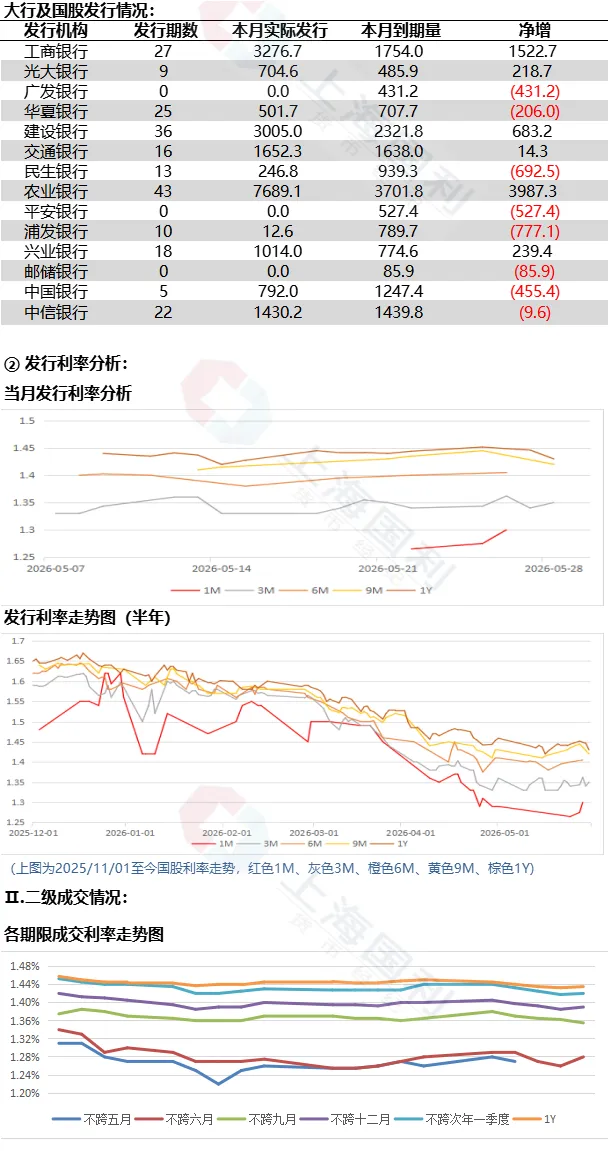

● 一级日评:

存单一级市场,月末最后一天,发行人发行意愿降低,全天交投清淡。1M期限大行国股无发行计划,AAA城农商行1.32%以上有零星募集;3M期限大行国股1.32%-1.36%区间询量,AAA城农商行则在1.35%以上发行,均成交寥寥;6M期限大行国股1.37%-1.39%附近发行,少人问津,AAA城农商行1.39%以上吸引到市场一定关注;9M期限大行国股1.41%附近询价,AAA城农商行1.42%以上发行,全天均几无成交;1Y期限个别大行1.44%位置起量,AAA城农商1.44%以上询量,买盘观望情绪浓厚。

存单二级市场月末交投活跃,长端成交收益先上后下。月内今日交割短券1.28%-1.29%成交为主,尾盘卖盘频频提价,在1.30%以上位置寻求成交。7月大行1.34%成交,8-9月大行国股1.35%-1.36%成交,午后需求减弱。10-12月到期国股大行1.39%附近成交大量,交投非常活跃,尾盘买盘依旧在1.39%持续关注该期限大行国股。跨年1月大行1.41%城商1.42%附近成交,2-3月大行国股1.4175%附近成交。4-5月大行早盘1.4325%被tkn,随后供给增多,一度gvn至1.4375附近,随着ofr逐渐被消化,该期限尾盘大行成交至1.433%-1.435%附近,买盘持续关注跨月交割cd。

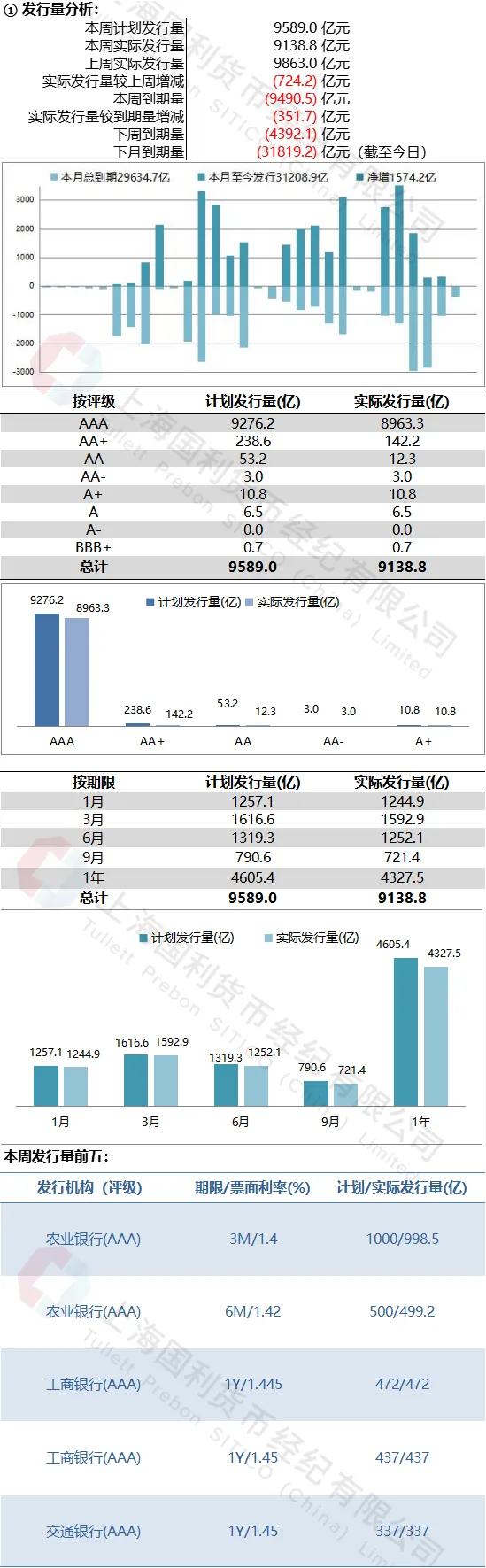

2026/05/25-2026/05/31周评:

●一级:

本周存单一级市场,整体收益率下行,上半周月内到期整体需求较火,后半周到期跨月需求冷清,具体如下:1M期限,上半周募集情况良好,大行国股1.29%-1.30%募集超百亿,周中AAA城商行1.30%-1.32%区间亦不错收获;3M期限,周初个别大行1.40%位置需求火爆,而后下行至1.37%位置同样募集大量,AAA城农商1.39%下行至1.38%均有不错募集,下半周1.35%-1.38%区间需求寥寥;6M期限,周初个别大行1.42%位置募集过百亿需求,城商行1.38%-1.39%亦募集良好,后半周大行国股发行意愿较低,收益率下行至1.37%-1.38%区间询量,募集冷清,AAA城农商周初1.41%-1.42%募集良好,下半周下行至1.37%-1.40%询量,偶有零星成交;9M期限,全周募集清淡,周初大行国股于1.43%询量无人问津,下半周下行至1.41%-1.42%区间,未能引起买盘关注,AAA城农商周初于1.44%-1.47%区间少量成交,周中开始逐渐下行至1.42%-1.43%亦有少量募集;1Y期限,周初大行国股1.45%位置交投火爆募集纷纷破百,周中1.445%位置亦受到买盘追逐,迅速募满,下半周整体发行意愿降低,个别大行下行至1.44%位置逐渐起量,AAA城农商周初1.46%-1.47%起量募满,周中1.45%-1.455%区间也有不少买盘关注,后半周下行至1.43%-1.44%区间需求寥寥,买盘多观望为主。

本周二级存单交投活跃,长端成交收益整体窄幅震荡下行。月内到期供给较少,大行国股成交在1.25%-1.30%附近。六月到期大行国股周初成交在1.30%,随后资金转松,周中成交在1.26%附近,周五资金转紧,反弹至1.30%附近,AAA城商行成交在1.28%-1.32%。三季度期限,七月到期大行国股周初成交在1.37%,随后一路下行,周五成交在1.34%-1.345%,AAA城商行成交在1.35%-1.385%;八、九月到期大行国股周初最高成交在1.40%,随情绪转好,周五最低tkn至1.35%,AAA城商行成交在1.36%-1.40%。四季度到期大行国股周初最高成交在1.41%,最后情绪转好周五成交至1.39%,最低有1.3825%的成交,其中10月到期需求最好,AAA城商行成交在1.39%-1.415%。跨年春节前到期大行国股周初成交在1.44%,随后情绪转好,周五最低tkn至1.405%,基本稳定成交在1.41%位置,AAA城商行成交在1.41%-1.43%;春节后至3月到期大行国股周初成交在1.44%,随后情绪转好最低tkn至1.415%,稳定成交在1.4175%,AAA城商行成交在1.42%-1.44%。跨年二季度到期大行国股周初成交在1.45%,最后情绪转好最低tkn至1.4325%,周五尾盘稳定成交在1.435%,AAA城商行成交在1.44%-1.46%。

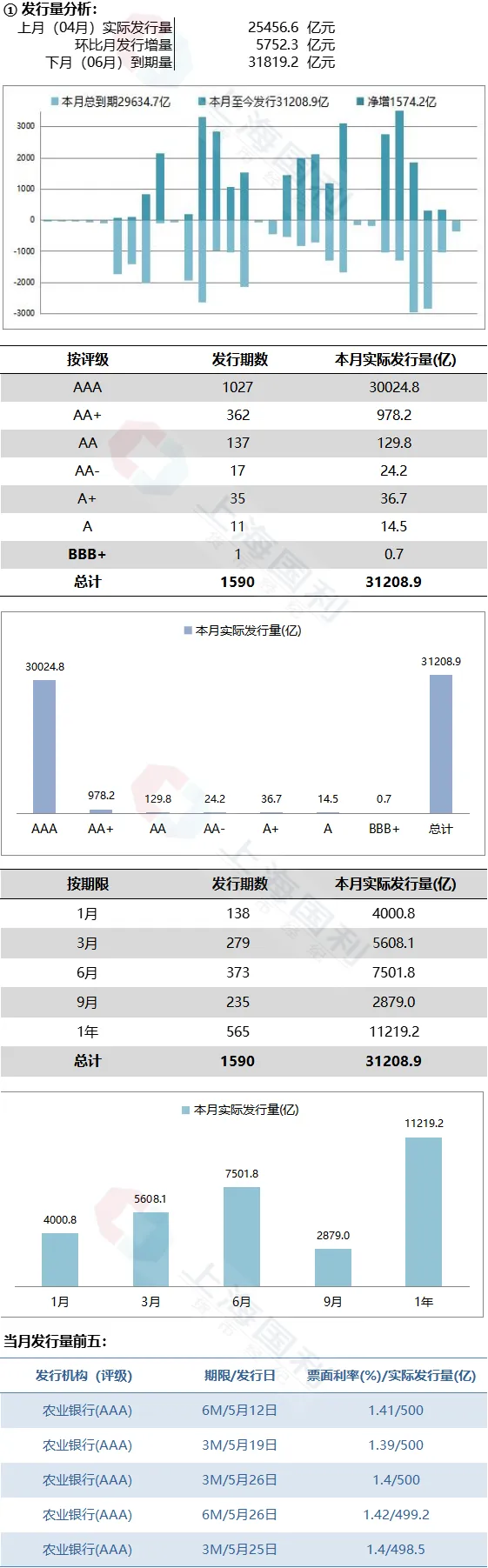

2026年5月月评:

本月全市场同业存单到期规模处于年内中高水平,发行人整体发行节奏前低后高,中下旬伴随资金面波动,各期限收益率呈现先下后上的震荡行情。1M期限大行国股月初至中旬发行意愿较弱,几无成交,下半月伴随资金转松,于1.29%-1.30%附近吸引百亿级买盘入场,AAA城商行全月发行积极性高于大行,月底在1.30%-1.32%区间持续有买盘关注;3M期限大行国股月初成交寥寥,中旬情绪回暖,于1.38%-1.39%区间频繁放量,单期超百亿募集,下半月伴随资金面有所缓解,于1.35%-1.37%位置仍有较好需求,AAA城商行整体发行利率略高于大行,1.37%-1.40%区间获得一定买盘关注;6M期限为大行国股本月主力发行品种,于1.40%-1.42%区间频频放量,多期募得超百亿需求,深受非银青睐,AAA城商行于1.41%-1.44%区间同样表现亮眼,月底需求渐弱;9M期限大行国股受到期日落于非工作日影响,上旬成交寥寥;中下旬提价至1.42%-1.44%区间,个别机构吸引到百亿级买盘,AAA城商行成交于1.44%-1.47%区间;1Y期限大行国股月初发于1.435%,有不错募集,月中提价1.45%后吸引大量买盘入场,多期迅速募满超百亿需求,月末个别机构提价至1.44%后仍有较好募集,需求韧性较强,AAA城商行全月在1.45%-1.47%区间交投活跃,中旬募集量较好,月末募集情况一般,买盘逐渐趋于谨慎。

本月存单二级市场全程交投活跃,全月资金面以宽松为主,阶段性出现周度小幅收紧、跨月时点略有波动,各期限存单收益率整体先上后下,中短端配置需求持续旺盛,长端随情绪反复震荡。月内存单月初点位偏高,月初大行国股成交集中在1.25%-1.30%区间,随资金宽松持续回落,月末回落至1.23%-1.27%附近,城农商由月初1.28%-1.30%附近一路下行,月末成交落在1.26%-1.27%区间,大行国股与城农商利差不明显。6月到期本月交投活跃,月初大行国股成交区间1.30%-1.33%,后续稳步下探,稳定成交在1.26%-1.27%附近,城农商由月初1.30%-1.31%下行至1.26%-1.28%前后,月末资金紧张,卖盘频频提价,在1.30%以上位置寻求成交。三季度震荡走弱,7月到期需求最为突出,月初大行国股成交1.37%-1.385%,月内逐步回落至1.34%-1.36%,8-9月波动相对大一些,月初成交1.37%-1.38%,月末回落至1.35%-1.36%,城农商由月初1.38%高位持续下行,月末频繁在1.36%-1.37%区间。四季度供需两旺,月初大行国股1.38%-1.42%区间成交,月内宽幅震荡下行,月末成交回落至1.385%-1.395%,该期限随一级供给情况震荡成交,城农商同步从1.40%-1.41%回落至1.395%附近。跨年一季度期限波动幅度最大,全月呈震荡下行走势,春节前到期存单供给偏少,全月均成交在1.415%-1.43%附近;2-3月交投最为活跃,大行国股月初成交在1.45%-1.455%附近,上旬最高触及1.455%,中下旬需求持续旺盛,收益率一路下行,月末回落至1.415%-1.425%附近,大城农商同步从月初1.45%-1.455%回落至月末1.43%前后。1Y期限方面,本月为全市场交投最为活跃的期限,收益率先上后下,月初大行国股在1.4425%-1.445%窄幅震荡,上旬最高成交至大行1.465%、国股1.4675%位置,中下旬随市场情绪全面回暖,买盘持续发力,月末集中成交回落至大行1.4325%-1.435%,国股1.435%-1.4375%前后,大城商全月1.44%-1.47%附近成交,与足年大行国股利差保持稳定。

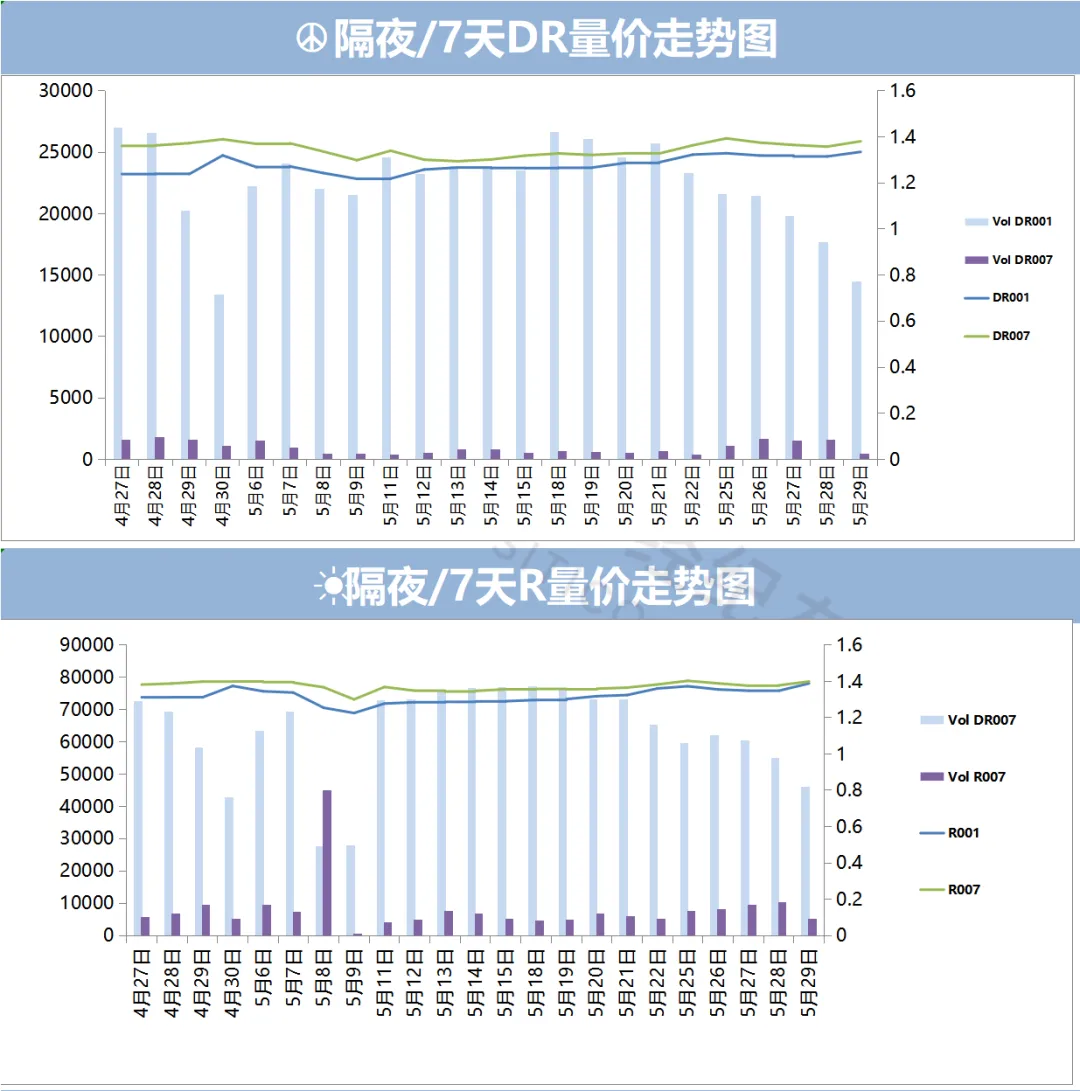

本币资金

日评:

今日资金面总体偏紧。早盘阶段市场融出疲软,隔夜押利率国股1.4%bid大量,后逐渐攀升至1.42%附近成交,隔夜押信用1.45%融出;7天押利率存单地方1.37%bid,1.38%-1.39%成交适量,押信用 1.4%融出;午盘市场依旧偏紧,隔夜押利率存单1.43%-1.44%bid大量;7天-14天融出减少,1.4%成交少量。至尾盘,市场逐渐转宽松,利率隔夜下滑至1.37-1.38%成交,存单隔夜1.4%成交。中长期限方面,14天-21天押利率地方债成交适量,2m跨季1.4%bid,1.42%融出。

市场热点:

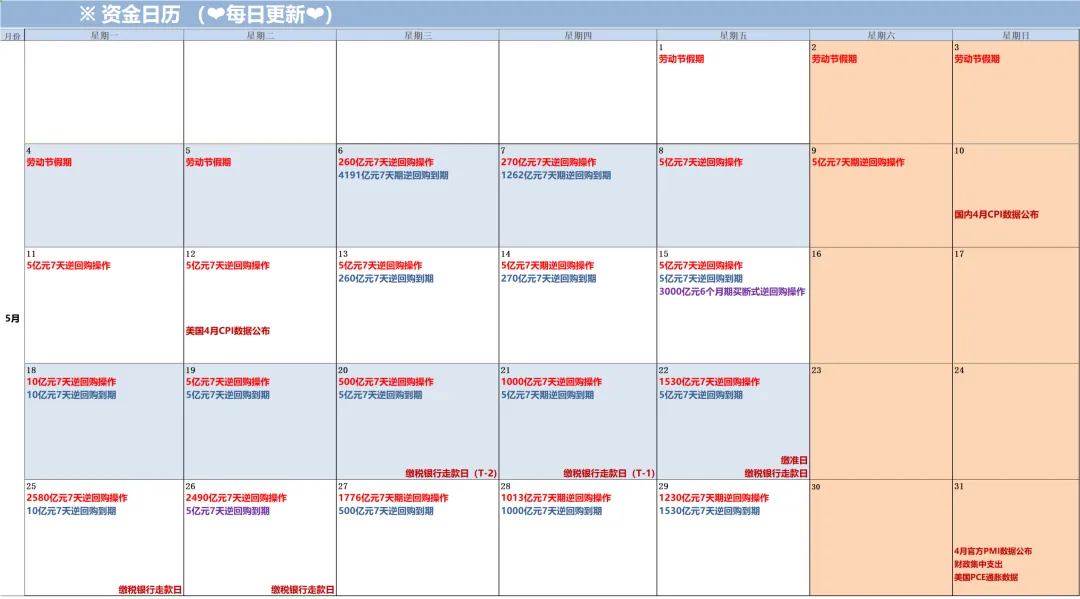

中国央行公开市场开展1230亿元7天期逆回购操作,操作利率1.40%,持平上日。今日1530亿元逆回购到期。中国央行公开市场本周净投放6044亿元。

外币资金

境内市场:

今天月末,跨月短期价格呈现先高后低的情形。早盘隔夜成交3.85%-3.82%,随后价格一路下降,成交3.77%;将近中午,隔夜买盘价格跌至3.64%;一周报价3.85%-3.75%,早盘有成交3.85%;两周报价3.80%-3.75%;一个月报价3.82%-3.73%;两个月报价3.85%-3.75%;三个月报价3.85%-3.75%; 六个月报价3.90%-3.80%;九个月报价4.00%-3.80%;一年期报价4.05%-3.90%。月末,中长期需求较少。

境外市场:

早盘隔夜报价在3.76%-3.72%,成交区间内,随后大部分需求被满足,价格下降,成交水平在3.70-3.62%;跨月一周报价在3.80%-3.70%,成交在3.80%-3.75%;两周报价在3.82%-3.75%;一个月报价3.85%-3.77%;两个月报价3.93%-3.85%,市场成交3.92%;三个月报价4.03%-3.88%,成交3.95-3.94%;六个月报价在4.05%-3.95%; 九个月报价4.05%-3.95%;一年期报价4.15%-4.00%,市场买盘兴趣在4.05-4.12%。

CNH市场:

CNH市场,隔夜报价在1.00%-0.50%,成交 0.80-0.70%;一周报价1.30%-0.80%;两周报价1.30%-0.80%;一个月报价1.50%-1.00%;两个月报价1.70%-1.20%;三个月报价1.60%-1.30%,买盘兴趣在1.40%左右;六个月报价1.70%-1.20%,买盘报在1.45%;一年报价1.70%-1.20%,买盘兴趣在1.45%。

小币种方面, HKD 隔夜成交在2.90%。

当日市场:

其他货币成交:

同业存款

关注我们

每个交易日为您推送

最专业的市场日评