2026Q1全球POS市场:智能替代加速,大屏高清驱动结构升级

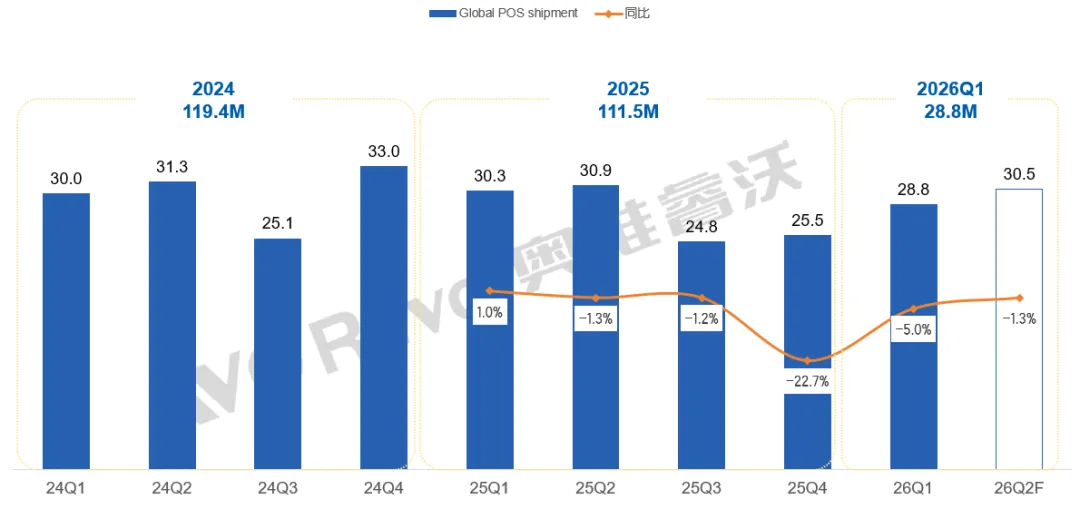

2026年第一季度,全球POS终端市场在供应链扰动、监管收紧与成本高压下走出修复收敛、结构升级、区域分化的行情。行业在触底后逐步进入修复通道整体呈现出移动替代台式、大屏替代小屏、智能替代传统的趋势。小微商户数字化提速与支付基建完善成为核心驱动力,行业从“规模扩张”正式转向存量深耕+结构升级新阶段。2026年第一季度,市场迎来边际改善信号,出货量达28.8M台,同比降幅收窄至5.0%,景气度较2025年末显著修复,行业筑底回暖态势初步显现。Q2预测值进一步回升,整体呈现出“底部企稳、温和回升”的积极态势,随着支付数字化升级、线下消费回暖及新兴市场渗透加快,全球POS机市场有望迎来新一轮稳健增长。

2024-2026Q2F全球POS机出货规模与同比

数据来源:奥维睿沃(AVC Revo) Unit:M,%

产品结构:尺寸迭代加速,大屏智能高清成主流

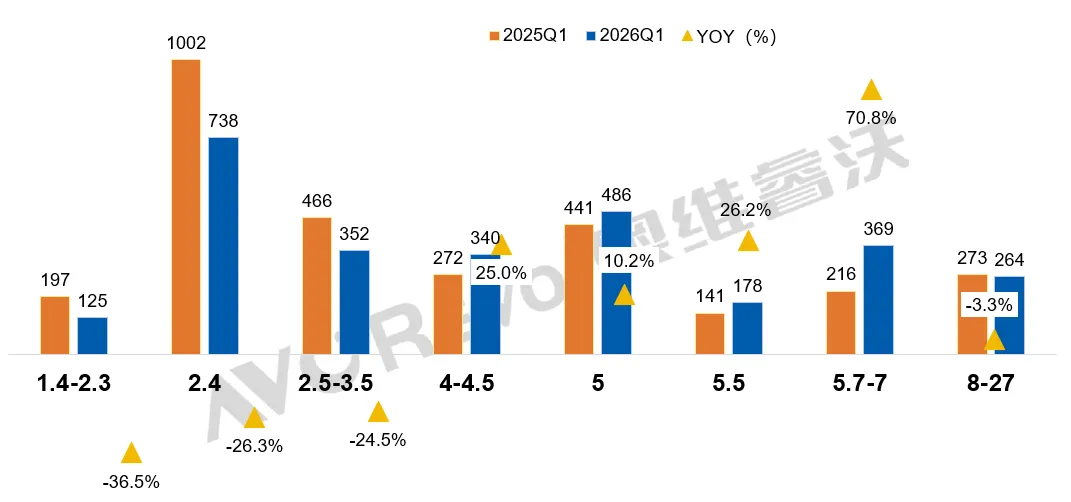

从产品尺寸结构来看,2026年第一季度国内POS终端市场大屏化升级趋势显著,尺寸结构呈现出明显的“向中高端大屏集中”的分化特征。对比2025年同期数据,传统小尺寸机型出货量持续萎缩:1.4-2.3英寸、2.4英寸、2.5-3.5英寸机型同比降幅分别达到36.5%、26.3%和24.5%,其中2.4英寸机型虽仍为出货量最大的单一尺寸,但规模已从1002万台降至738万台,下滑趋势明确。与之相对,4英寸及以上的中大屏产品全面进入增长通道,成为市场扩容的核心动力:4-4.5英寸、5英寸、5.5英寸机型分别实现25.0%、10.2%、26.2%的同比增长,而5.7-7英寸机型出货量从216万台跃升至369万台,同比增幅高达70.8%,是所有尺寸中增长最快的细分赛道。这一变化背后,是零售、餐饮等线下消费场景对智能交互、可视化营销、多业务集成等功能需求的提升,推动POS终端加速向更大尺寸、更高配置的智能化机型迭代,市场重心正从传统中小屏向中大屏机型快速迁移。

在尺寸迭代与市场复苏的大背景下,POS终端正同步向智能化、高清化方向加速升级,成为行业核心竞争力。大屏化推动硬件配置升级,高清触控屏逐步替代传统低清黑白屏,显著提升交互体验,并为可视化营销、会员管理等增值功能提供支撑。同时,智能化转型持续深化,POS终端从单一交易结算工具,向集支付、营销、会员管理、数据分析于一体的商业智能终端演进。搭载安卓系统、支持AI识别与多场景应用的机型渗透率不断提升,可对接外卖平台、SaaS收银、库存管理系统,支持扫码、刷脸、NFC等全支付方式,全面满足商户数字化运营与多元化消费场景需求。在此基础上,移动化与场景化升级进一步驱动产品结构分化。全球移动POS出货量明显提升,主要得益于小微商户数字化提速,大量商户从传统POS向安卓智能MPOS快速迁移,拉美、东南亚、中东非等新兴市场支付基建完善,收单机构集中放量,订单需求旺盛。10英寸及以上大屏智能POS占比持续提升,NFC“碰一碰”、聚合码、云收银成为标配,商户换机意愿增强,替换周期缩短。传统台式POS与ECR收银机被持续替代,存量需求偏弱,欧美成熟市场替换周期拉长、采购趋于谨慎,部分区域受汇率及地缘因素影响,项目交付节奏放缓。从区域需求看,亚太(不含中国)、拉美、东南亚等高景气市场在无现金政策、电商与外卖带动下,移动智能POS需求集中释放。欧美市场成熟、保有量高,以存量替换为主,头部客户更重视稳定性、安全认证与企业级服务,价格敏感度相对较低。

2025Q1及2026Q1不同尺寸产品出货量份额及同比变化

数据来源:奥维睿沃(AVC Revo) Unit:10K,%

品牌格局:头部厂商优势强化,市场集中度稳步上行

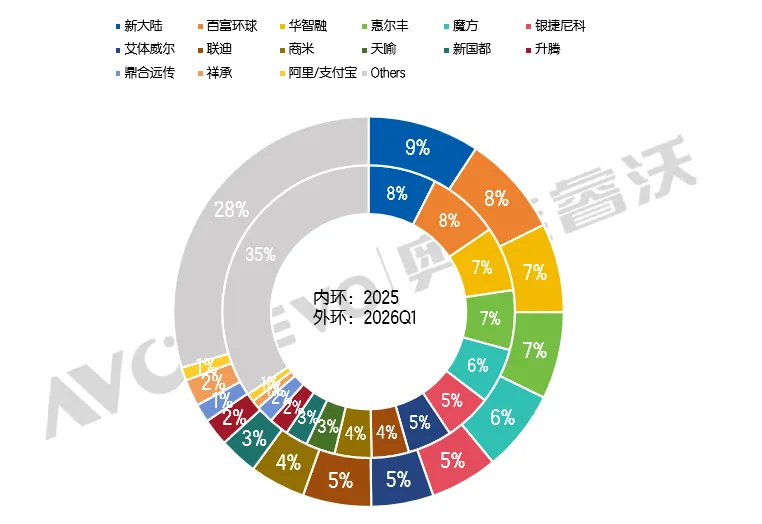

2025年至2026年一季度,国内POS终端市场集中度持续走高,资源与份额不断向头部主流厂商汇聚,中小品牌发展空间进一步压缩。各大企业发展路径呈现明显分化:新大陆、百富环球等国内头部品牌加快全球化布局,跳出单纯硬件价格竞争,发力“硬件+软件+服务+AI”一体化解决方案,凭借SaaS收银、会员运营、AI风控等能力开拓海外中小商户市场。惠尔丰、银捷尼科、NCR等国际大厂逐步撤出中低端市场,专攻高端智能POS、自助收银及金融级支付产品,深耕大型零售、银行等优质大客户。垂直领域品牌聚焦餐饮、零售赛道,依靠定制化服务构筑竞争优势;中小品牌多依托区域定制、OEM/ODM代工经营,利润单薄且抗风险能力不足。份额方面,新大陆以9%位居首位,百富环球占8%,华智融、惠尔丰均为7%,魔方达6%,银捷尼科、艾体威尔、联迪等品牌份额稳定在5%上下,行业头部格局稳固,集中化发展态势凸显。

2025及2026Q1品牌POS产品出货量份额

数据来源:奥维睿沃(AVC Revo) Unit:%

核心趋势:趋势分化显著,高质量竞争开启

当前全球POS市场正迎来深刻的结构性变革,行业从过去的规模扩张转向高质量发展新阶段,呈现出终端替代不可逆、区域景气分化、品牌战略分化的鲜明特征。安卓智能POS凭借开放生态与多场景适配能力,已全面成为市场主流;同时,大尺寸高清屏幕、NFC“碰一碰”支付等配置加速普及为行业标配,叠加小微商户数字化转型需求全面提速,商户整体换机意愿显著提升。从区域市场来看,景气度呈现明显分化:欧美成熟市场受替换周期拉长、需求疲软影响,叠加汇率波动与地缘政治因素,订单出现阶段性延迟;而新兴市场受益于支付基建快速完善与小微商户数字化提速,需求持续保持高景气,已成为行业增长的核心引擎。在品牌战略层面,市场参与者路径分化加剧:国内头部厂商加速全球化布局,从单一硬件销售向“硬件+SaaS服务+AI”一体化解决方案转型,以综合竞争力抢占全球市场;国际传统大厂主动收缩中低端走量机型,聚焦高端企业级业务与自助终端,深耕大客户市场;垂直场景品牌专注餐饮、零售等细分赛道,打造定制化全场景解决方案;中小品牌则立足区域市场做差异化定制,或以OEM/ODM代工维持生存。整体而言,行业已告别野蛮生长阶段,竞争逻辑从“拼规模”转向“拼结构、拼服务、拼技术”,智能升级、场景细分与成本管控正成为厂商构建核心竞争力的关键抓手。

2026年热点文章精选

TCON IC:BOM上涨和产品交期拉长,TCON IC开始涨价