442亿包装单位的南非包装市场:谁能踩准下一个五年?

2025年南非包装市场已经做到442亿个包装单位,预计2030年冲到508亿,五年还能稳稳增长。表面看是塑料、玻璃、金属罐、纸板、软包”五分天下”,但整个盘子真正的变量只有两个——越来越严的环保法规,和越来越挑剔的消费者。

一、市场全景:一个能稳增长的442亿大盘

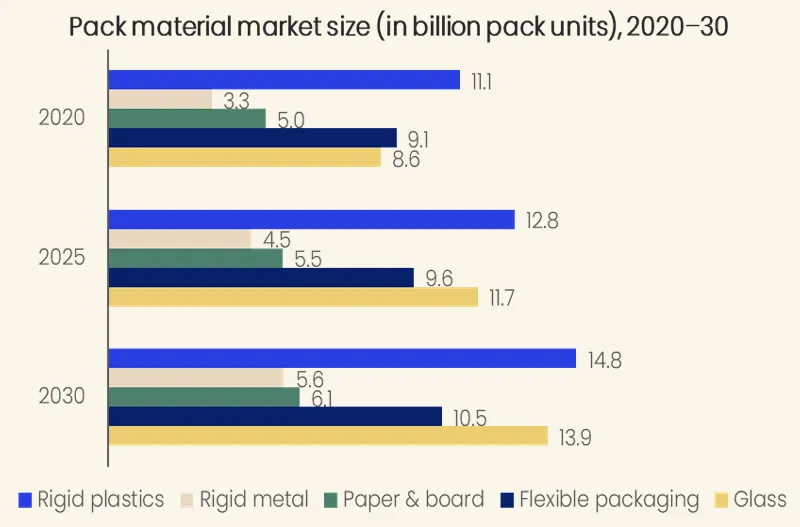

南非包装市场从2020年的370亿包装单位,涨到2025年的442亿,年复合增长3.6%;往后看,2030年预计达到508亿,增速放缓到2.8%。在新兴市场普遍承压的当下,这条”不快但稳”的曲线本身就是一种确定性,对想进场的品牌和供应商来说,门一直开着。

各包装材料市场规模,2020–2030:五大材料十年体量对比,硬质塑料和玻璃稳坐前两把交椅。

二、材料格局:塑料称王,金属罐增速最猛

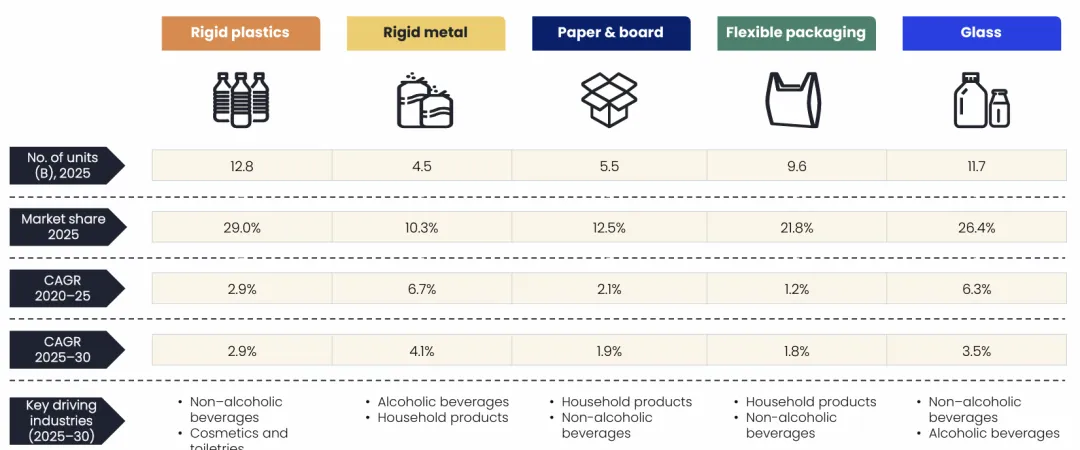

2025年的份额排序很清晰:硬质塑料29%(128亿)、玻璃26.4%、软包21.8%、纸板12.5%、金属罐10.3%。但只盯份额会错过真正的故事——金属罐在2020到2025年跑出了6.7%的最高历史增速,未来五年仍有4.1%,是所有材料里增长最快的之一。一句话概括:大盘看塑料和玻璃,增量看金属罐。

五大包装材料份额与增速概览:份额看塑料和玻璃,增速看金属罐。

三、谁在花钱买包装:食品和酒饮是两大金主

按行业拆开看,食品是绝对的最大买家——174亿个包装单位,其中软包以78亿领跑,硬质塑料47亿紧随。酒精饮料113亿,玻璃一家独大(83亿),这也解释了为什么玻璃能占到全市场四分之一。软饮市场110亿,PET硬质塑料拿下60.8%,瓶装水和即饮饮料是它的主场。

材料和行业的绑定关系也很有意思:金属罐近64%流向酒饮(以啤酒为主),纸板63%进了食品,软包超80%靠食品撑着。每种材料几乎都有自己稳固的”基本盘”。

各行业包装材料使用量,2025:食品最大、酒饮靠玻璃、软饮靠PET,市场结构一目了然。

四、消费者到底要什么:便利和环保是硬通货

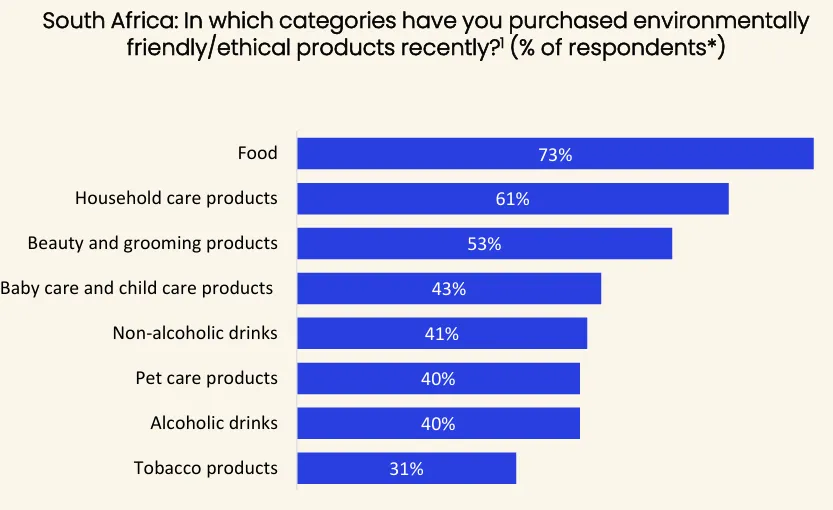

GlobalData 2026年一季度消费者调研给出了答案:88%的南非消费者把”便利”当成购买的必要项或加分项,83%看重可持续/环保,81%在意可回收,75%关注智能化连接(比如包装上的二维码)。在实际购买中,食品(73%)和家清(61%)是大家最常买环保产品的两个品类。

说白了,环保和便利早已不是营销话术,而是真金白银影响下单的因素。

南非消费者最看重的包装属性:近九成消费者把便利当刚需,环保紧随其后。

五、创新和监管:政策在推,企业在抢跑

法规层面,南非的态度很明确:国家废弃物管理战略(NWMS)要在2040年前把60%的废弃物从填埋场分流出来;2026年2月,生产者责任延伸制度(EPR)从自愿变成强制,品牌方和进口商要为产品全生命周期买单;塑料袋环保税也从每个0.28兰特涨到0.32兰特。

企业这边已经动起来了。Multiwrap推出能在36个月内完全降解的保鲜膜;Packamama在开普敦本地化生产用回收PET做的扁平酒瓶,仅63克、比传统400克玻璃瓶轻八成多;全球包装巨头 Mondi 联手 Saga Nutrition,做出单一材料、可回收的宠物食品软包。可持续这条赛道,谁先卡位谁先受益。

南非包装市场的本质,是”塑料的体量、玻璃的溢价、金属罐的增速、纸板和软包的环保牌”四股力量在博弈。未来五年比拼的不再是用什么材料,而是谁能在合规、成本和消费者体验之间找到那个最优解。

三个关键洞察

1. PET不是被环保淘汰,而是要靠”回收”洗白。

软饮和瓶装水离不开它,轻量化加上 rPET(再生PET)就是它的护城河——Packamama的扁平酒瓶,就是最现成的样板。

2. 金属罐是被低估的增长黑马。

啤酒、苏打、小包装即饮的趋势,叠加高回收率和”小份装”的便利,让它成为增速最快的材料之一,值得品牌和供应链重点押注。

3. 环保从”加分项”变成了”入场券”。

EPR强制化、塑料袋税上调,意味着合规成本会直接重塑供应链——早布局的把它当差异化优势,晚动手的只能被动接招。