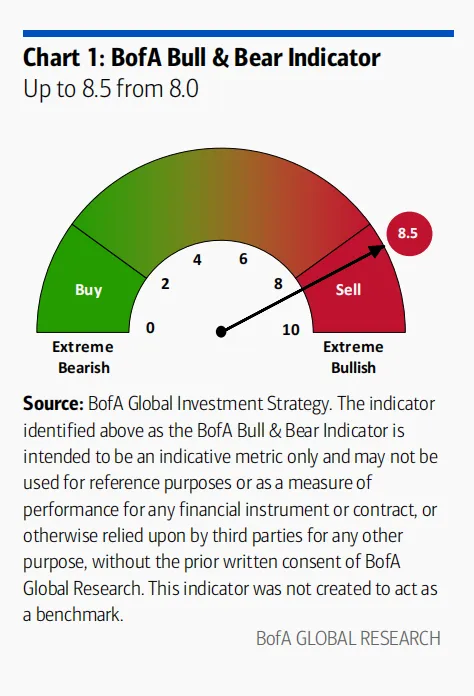

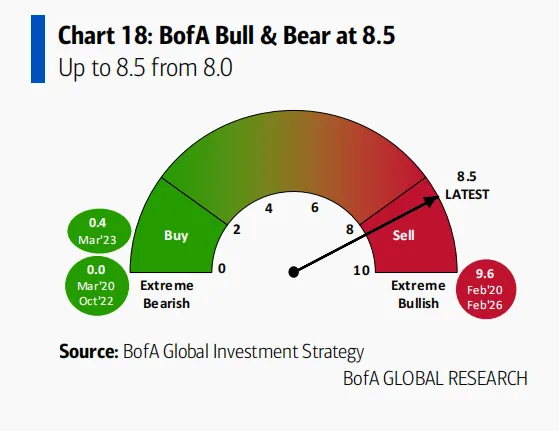

美银哈特奈特:市场已是泡沫末期

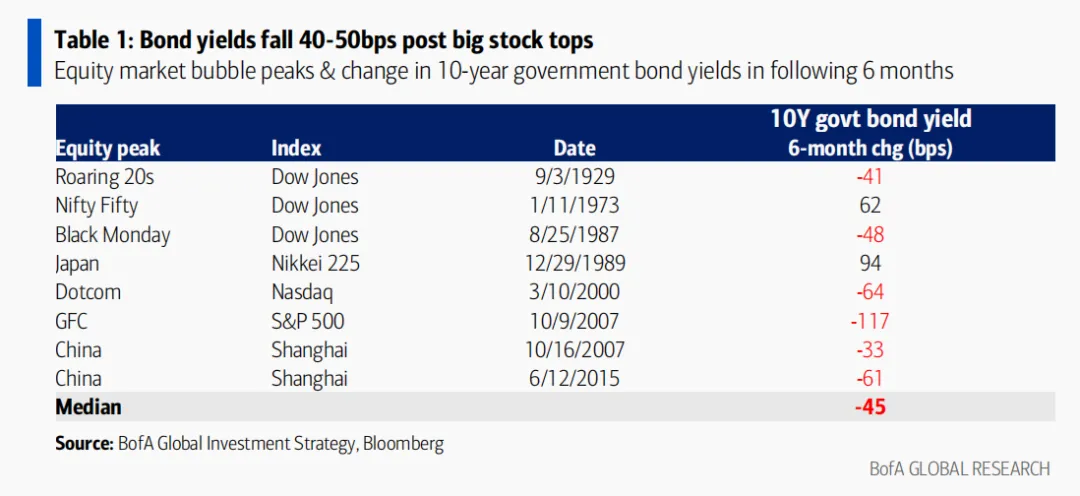

美银回顾了历史上泡沫后路线图:

咆哮的二十年代:宽松信贷、工业建设和无线电、汽车、电话等新技术……泡沫由公用事业、电信、工业和银行领涨;泡沫于1929年9月3日见顶(黑色星期四是10月24日);此后六个月,公用事业、工业、银行跑输,指数下跌(电信勉强支撑),而能源从大幅跑输转为大幅跑赢;

日本八十年代末:宽松信贷与地价泡沫……泡沫由金融、房地产和建筑领涨;泡沫于1989年12月29日见顶,此后六个月表现最差的行业是房地产和银行,而疲软的日元催生了出口商(汽车和电子)的大幅长期跑赢;

互联网泡沫九十年代末:亚洲/LTCM危机后美联储降息叠加互联网……单一维度的纯科技泡沫(纳斯达克在2000年3月10日见顶前六个月内翻倍,而标普500等权重指数在此前12个月下跌);泡沫破裂后一年内纳斯达克下跌60%,而此前受辱的防御性板块大幅反弹(公用事业+25%、必需消费+24%),等权重标普500在2000年上涨;

中国2006/07年:房地产与建设热潮:2007年10月市场见顶前12个月,泡沫领涨板块为材料(涨3倍)、工业(涨3倍)、金融(涨2.5倍),一年后全部下跌65-85%;此前滞后的防御性和成长板块(必需消费、公用事业、科技)随后跑赢。

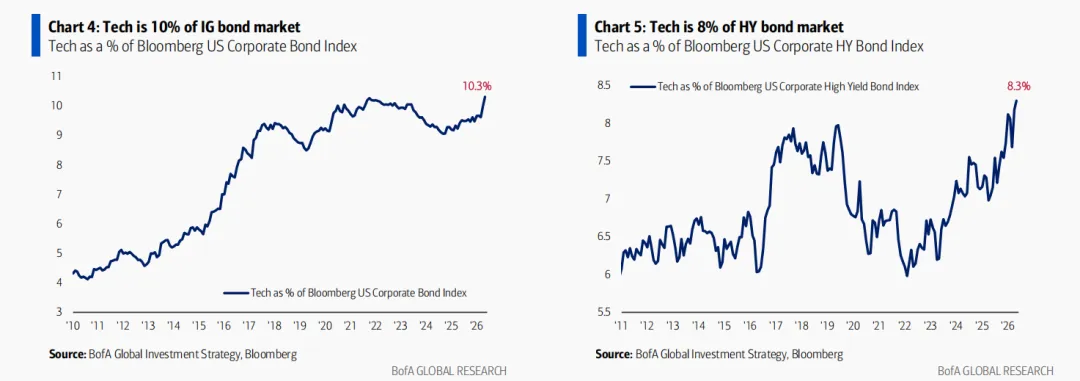

当下:自2026年4月低点以来纳斯达克上涨超80%,期间表现最差的板块是防御性板块(必需消费、金融和医疗保健),这些板块可能在泡沫后跑赢,同时受油价影响的消费股(印度、欧洲亦然)也可能表现突出。AI领涨角色可能从”支出者”(科技板块目前占投资级债券市场的10%、高收益债券市场的8%——见图表4和5)

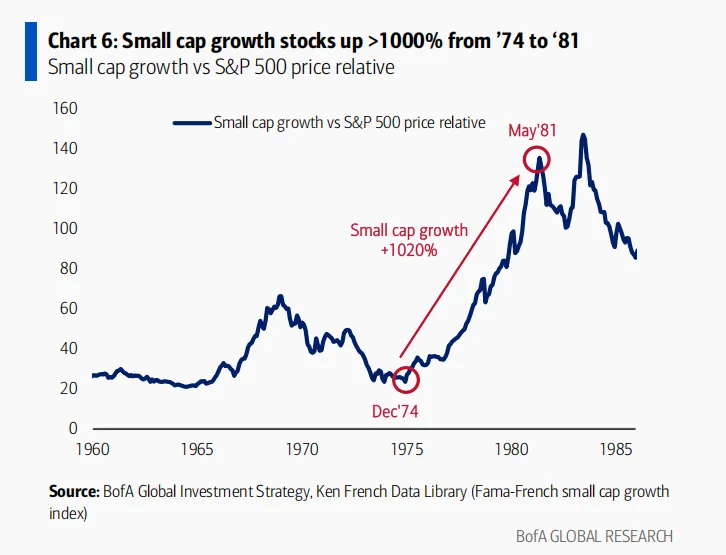

和”建设者”(半导体)转向”采用者”,最佳标的为小型科技/成长股(正如七十年代末”漂亮五十”泡沫后——见图表6),

而无杠杆、机会主义的另类资产管理人最有条件捡取受辱的”璞玉”。

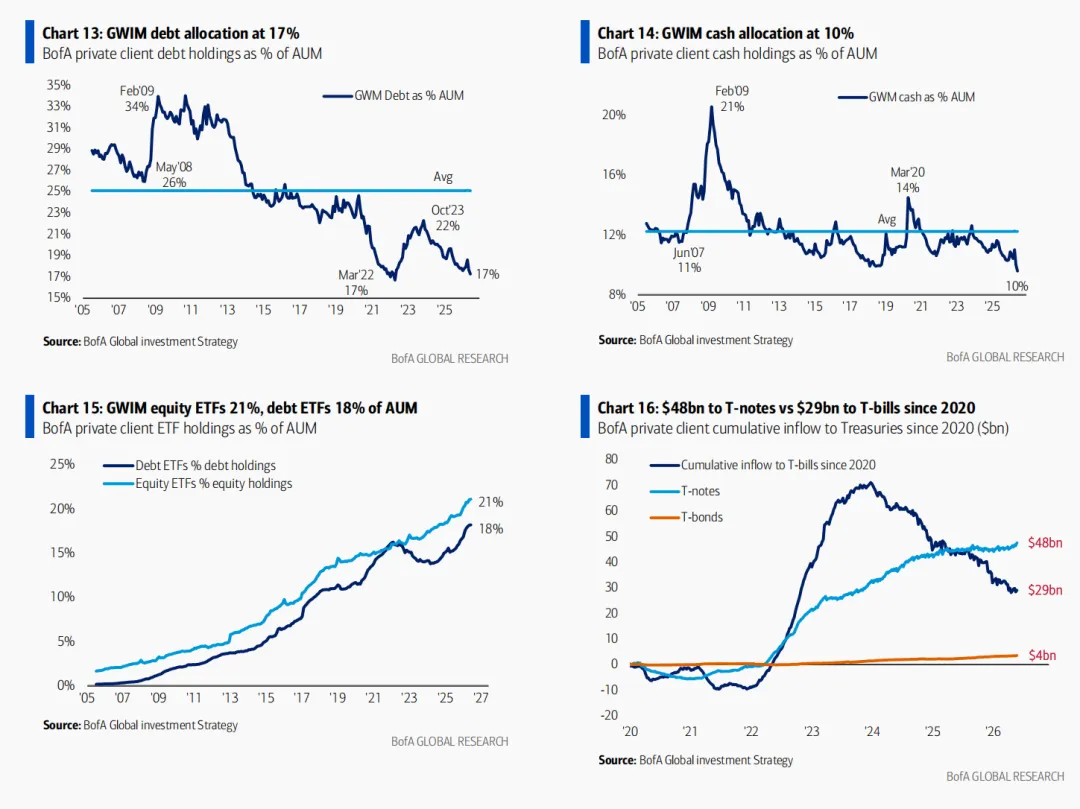

此外,美银调查的持仓表明,私人持有的现金和债券比例创下历史新低:现金配置仅10%,债券配置17%,均创历史新低。股票配置达66%,创历史新高。

美国政府维持经济过热的政策导向,正催生出新的Anything But Dollar(除美元外一切)交易主线。美银预测,下一轮长期牛市的领导者将是国际股票,尤其是新兴市场股票。逻辑在于,AI的发展需要大量消耗大宗商品,而新兴市场正是大宗商品的主要生产国。

数据层面,韩国股市刚刚创下了自2002年以来的创纪录四周资金净流入(143亿美元),同时,日元与日经指数的价格相关性自2005年以来首次转正,这种“汇率与股市双涨”的特征是长期牛市的经典标志。但美银也警告称,短期内日元不能出现无序飙升(例如跌破145),否则将冲击全球流动性并引发全球范围内的去杠杆风险。

祝大家周末快乐,都能享受泡沫,然后让最后接盘侠接盘。

报告原文已经上传,其它外资报告、市场点评、交易策略、宏观追踪也都已经更新,欢迎各位加入讨论。