第22周 国内铁粉市场周报【05.25-05.30】

志金专稿:本周国产矿市场大体平稳:周环比唐山个别降5、山东钢矿降12、邯邢、辽西、辽东、山西、内蒙持平(单位:元/吨)。

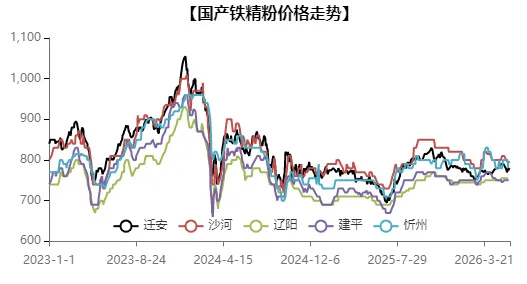

图1:2023年以来重点地区铁粉价格走势

表1:国内重点地区钢厂铁粉采购价格调整一览表

一、本周铁粉概况

【华北地区】本周唐山国产矿市场窄幅调整,遵化市场降5左右,迁安窄幅调整,钢厂单议订货增多,多数压价上货阻力加大,市场买卖双方僵持明显,除钢厂订单外,成交甚是冷清;对于下周来说,钢厂吨钢利润收窄,且焦炭仍有进一步提涨空间,使得钢厂对铁矿石控本意愿增强,逢低或者刚需采购制约需求,料场以及贸易低库存较为突出,多等待时机采购合适资源,需求韧性较强,但对高成本资源拿货仍较谨慎,需求端底部支撑较强,但缺乏强拉动;当地及周边矿山开工低位,安全检查虽影响开工,但相抵有限,精粉低产量、低库存延续,甚至资源仍有收紧的风险,而选矿亏损压力下生产、出货积极性不足,也将制约资源流通,供应端对价格仍有较强支撑;当地国产矿性价比优势不足,部分钢厂增加进口矿用量,制约国产矿需求以及价格;多方考虑,唐山市场供需两弱制约价格向上,但是需求强韧性也对价格存在较强支撑,预计下周进一步向下阻力加大,甚至低价有高靠空间

邯邢市场周环比持平,钢企拿货不积极,部分压价采购,但外围市场价格并无明显松动,致使贸易商操作空间收窄,多数操作意愿不高,部分有合同者低采为主,少数选矿回款需求下随行就市出货,整周成交偏淡;下周来看,五矿调降,地区矿山价格也有下调,对地区价格支撑不足,叠加钢企对进口矿青睐度较高,对于本地资源采购仍将以低采为主,需求难有放量,厂商操作活跃度难有提升,使得矿价承压仍在,但目前低价原料难采且原矿偏紧,成本支撑逐渐增强,使得矿价下行亦有阻力,预计下周邯邢市场弱稳为主。

【山西、内蒙地区】本周山西内蒙两地市场无明显波动,钢厂维持低位补库,下游需求弱势明显,中间商几无询盘操作,整体交投活跃度一般;下周来看,山西地区资源整合尚未完毕,即便受煤矿事故的影响,整体安全检查趋严,但本就供应低位的局面,短期内影响也较为有限,再加上钢厂内外矿配比维持正常,对国产矿需求也难有放量;内蒙地区原矿资源不足、再加上多数厂商因利润偏低难有开工意愿,现货低位局面延续,钢厂也难有明显增量空间,供需双弱格局下,下周两地市场整体仍将维持平稳运行。

【东北地区】本周辽东国产市场大体平稳,连铁震荡偏弱,买方谨慎观望低给,但卖方多无累库压力,惜售高要坚挺,供需交投僵持明显,整体成交偏弱,据悉,辽阳地区65品位酸性粉湿基税前出厂A级双零硫个别订单有750;下周来看,环保管控持续存在,矿选开工低位,市场现货供应偏紧难以改善,叠加本周局地钢厂库存水平有所下降,刚需补库,对铁矿需求存有支撑,进而支撑矿价,但成材价格上涨乏力,局地焦企对焦炭已开启第五轮提涨,钢厂利润承压加大,主观调涨动力不足,中间商操作空间受限,采购积极性偏弱,使得铁矿需求难以有效释放,制约矿价向上,综合考虑,预计下周辽东国产矿市场多地暂稳观望运行为主。

本周辽西国产矿市场无明显波动,周环比持平,矿选要价坚挺,买方按各自需求给价询盘,随着周边钢企采购价下调,操作节奏放缓,市场走货多是订单,据悉朝阳地区66品位酸性粉湿基税前出厂A级0.3-0.4钛个别订单750;钢厂控本意愿较强,中间商对后市信心不足,考虑手中库存尚可,暂无操作意愿,即便询盘也是压价为主,但矿选考虑成本支撑及库存低位,多挺价观望,供需博弈明显,综合考虑,预计下周初辽西多地暂稳观望。

【山东地区】本周山东矿企64品位碱粉干基税前承兑出矿报868降12,钢企同步下调,近两日部分矿企短时检修,时间多在3-6天,供应有小幅收紧,但多数矿企有一定库存,能够维持发货,整体供需难有较大变化,钢厂本周按需拿货为主,小厂及贸易随行就市出货,整周成交一般;下周来看,进口矿窄幅调整,供应宽松,价格向上修复持续性不足,预计下周山东市场窄幅调整;枣庄市场周环比降10,矿企周前期出货较差,降后贸易商拿货好转,成交有改善,目前个别矿企一条产线停产,供应有收紧,暂定下周末复产,矿企库存压力不大,观望心态明显,预计近期枣庄市场持稳运行。

二、影响因素分析

【钢材方面】钢厂盈利空间收窄,生产节奏放缓,实际产量仅增加1.52万吨至863.72万吨,再加上厂库向社库转移的影响,整体库存延续去化12.47万吨,市场需求存在一定支撑,不过,社会库存的增加也反映出下游实际需求偏弱,对市场缺乏向好带动;下周来看,焦炭四轮提涨落地,且在煤矿供给收缩下,仍有再次提涨计划,对钢价成本支撑较强。但在淡季效应下,终端采购积极性不足,整体需求释放仍偏谨慎,市场难有上涨动力,预计下周钢价或将维持震荡整理的走势,对原料铁矿无明显扰动。

【进口矿方面】上期澳巴发运总量3132.7万吨,环比增加559.6万吨;47港到港总量2604.6万吨,环比减少225.2万吨;47港进口矿库存总量17116.40万吨,环比增加1.68万吨;日均疏港量335.62万吨,降2.13万吨。港口到货量虽有减少,但海外发运量延续扩张,后续到港量仍有增加预期,且本期港口库存由降转增,供应宽松格局延续,对矿价制约性仍存;日均疏港量虽有小幅下降,但钢厂铁水产量再创241万吨年内新高,对原料需求韧性仍强,且钢厂盈利率维持在60%以上,支撑钢厂生产节奏,需求端对矿价有一定托底,综合考虑,短期内进口矿价格震荡运行,对国产矿影响有限。

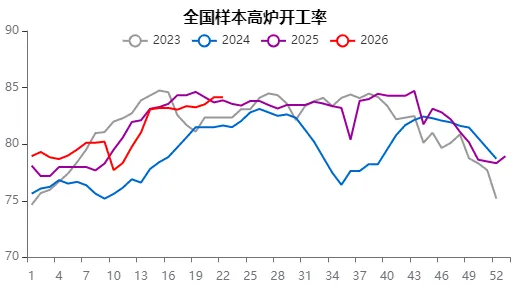

【矿粉需求】本周统计的钢厂高炉开工率虽未有提高,但同比2023年以来仍处于高位,可见钢厂生产存有积极性,带动日均铁水产量延续增加0.19万吨至241万吨,对铁粉需求形成一定支撑。不过考虑到下游终端需求逐渐偏弱,钢厂盈利收窄,开工情况进一步改善的空间相对有限,难以对国产矿需求形成强劲拉动。

2:2023年以来全国样本高炉开工

三、下周市场预测

本周矿石期货窄幅调整,多地现货操作者谨慎心态加强,面对持货者高要,多以刚需采购为主,整体市场交投氛围偏清淡;下周来看,山西煤矿重大安全事故的发生,各地安全检查收紧,但考虑到煤矿与铁矿安监并不同步,对像山西、河北个别地区本身就处于资源整合当中的矿选厂生产影响较为有限,对整体市场价格有支撑,但难以推动。另外钢厂高炉开工维持高位,铁粉需求存有韧性,但焦煤供给收缩,焦企入炉煤成本增加,提涨意愿较强,钢厂利润或持续收窄,对高价位矿的接受能力偏弱,叠加铁水产量见顶预期升温,后续需求端难以对矿价形成强力支撑,预计下周国产矿市场或将维持震荡调整运行,涨幅相对有限。

(志金钢铁——编辑部)