爱债东方FICC│现券及衍生品市场周报(2026.05.25-2026.05.29)

现券及国债期货

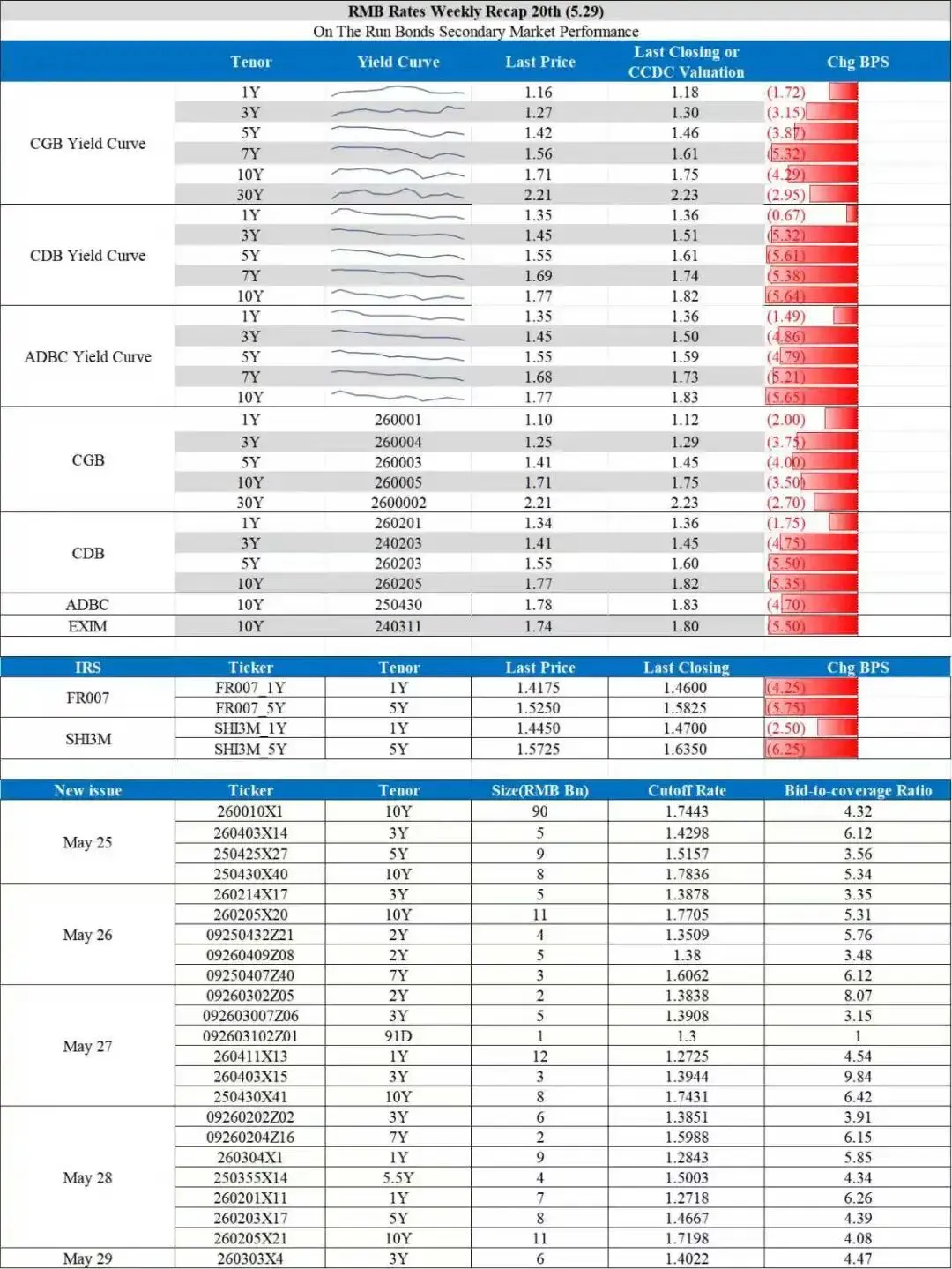

本周债市在央行加量投放呵护资金面及权益调整的支撑下大幅走强,T及TF合约创年内新高,10Y及30Y国债分别下行至1.7%、2.2%关键点位。

周一,债市走强,主要收益率普遍小幅下行,国债期货全线收涨。央行MLF及逆回购加量续作呵护税期资金面,但资金价格有所抬升,早盘中短端现券普遍小幅回调,长端及超长端偏强震荡。临近午间T及TL合约拉升带动现券走强,中长及超长端现券多数下行0.5-1BP,中短端也在资金边际转松的支撑下普遍下行翻红。

周二,债市走强,3-9Y政金债表现强势,国债期货全线收涨。早盘央行大额净投放呵护税期流动性,债市维持偏强震荡,中端政金表现较强,普遍下行0.5-1BP。午后权益维持低位震荡,股债跷跷板效应下TL一路冲高至113.63价位创月内新高,而后随沪指反弹小幅回落。盘后市场追涨情绪较高,基金及券商买盘力量显著增强,带动中端政金债继续下探1-1.5BP,国债及政金债利差显著收敛。

周三,债市延续暖势,政金债表现亮眼,国债期货全线收涨。央行连日大额净投放呵护资金面,10Y内现券日内流畅下行,3-9Y政金债多数下行2-3BP。10Y国开盘中换券行情加速,250220表现显著弱于同期限国开券。超长端早盘偏弱震荡,午后在权益大幅下挫的提振下反弹,TL续创月内新高,盘后10Y及30Y国债有所补涨。

周四,债市走强,超长端偏弱,国债期货全线收涨。早盘资金宽松叠加权益调整,债市延续追涨行情,国债期货普遍高开后快速拉涨,10Y内现券收益率续创新低,前期下行较快的政金债在止盈盘压制下表现弱于国债。午后权益反弹翻红,股债跷跷板效应下TL快速回落,30Y现券多数回调至估值位置,中短端回调较为有限,5Y国债表现亮眼。盘后市场止盈情绪进一步升温,30Y国债普遍上行翻绿,中长端政金债同步加速回调。

周五,债市表现分化,5-7Y国债表现较优,国债期货表现强于现券全线收涨。盘初市场在资金收敛以及止盈情绪发酵下展开回调,国债期货普遍跳空低开。而后随科技股大幅调整,午后国债期货快速拉升,TL一度冲高至114价位带动30Y国债下探2.2%。前期表现最为亮眼的政金债修复有限,国债及政金债利差走阔。

策略方面,跨月后资金或仍回归宽松,权益高位调整提振债市情绪,债市大幅调整空间有限,但10Y国债临近1.7的市场心理价位下限,继续下探需要新的利好冲击,短期维持偏强震荡,关注月末即将出炉的PMI数据对经济的验证。

利率互换

1. 1.RepoIRS

本周五个交易日FR007:1.40、1.39、1.38、1.38、1.39。

图表1:本周FR007 IRS市场行情

2.ShiborIRS

本周五个交易日Shibor_3M:1.4065、1.4065、1.4045、1.4055、1.4075。

本周Shibor_3m IRS fixing继续窄幅波动,盘面上,本周shibor端伴随repo出现大幅下行,1y幅度较小,导致1y basis走宽至2.25bp,5y basis继续维持05位置,1*5 shibor走平。