市场|一周观察:大暑之后必有大寒

市场观察 | 行业投资 | 投研精选

重要提示:本系列文章为微信公众号【艾文大叔的投资笔记】特邀资深市场人士【后退的发际线】原创。因为资深,所以发际线后退。此信息仅作为交流之用,在任何情况下,其中的信息或所表述的意见并不构成对任何人的投资建议。

周市场回顾与展望

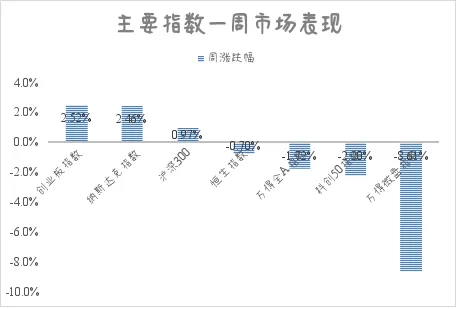

1、市场整体表现:

2、本周要闻点评:

油价与矿山开采的关系如题所见,高油价与矿石开采成本有相关关系。

油价上行主要通过能源成本、运输物流、原材料价格等传导链条推高矿石开采成本,并且这种影响贯穿采矿的各个环节。

1. 直接推高矿山运营成本

矿石从勘探、开采到初步加工,每一个环节都是“耗能大户”:

重型机械依赖柴油: 矿山中的挖掘机、牙轮钻机、大型矿用卡车(如百吨级矿卡)等核心设备主要由大功率柴油机驱动。数据显示,在部分露天矿山的日常生产中,仅运输环节的油耗就能占到能耗总量的50%以上。

炸药与化学品成本上升: 石油是许多工业化学品的基础原料。例如,氨是制造采矿炸药(硝酸铵)的关键原料,而全球约有五分之一的氨出口需要经过霍尔木兹海峡等关键航道。油价上涨及地缘政治风险会直接拉高炸药、氰化物等选矿化学品的价格。

2. 大幅抬升物流与海运费用

对于高度依赖进口的矿石(如中国约80%的铁矿石依赖进口),海运费是成本的重要组成部分:

船用燃料油价格上涨: 船用燃料油通常占航运企业运营成本的30%至50%。油价飙升会直接导致燃油附加费大幅上调。

航线受阻与保险费率激增: 当地缘冲突(如中东局势)导致霍尔木兹海峡等关键航道受阻时,船舶不仅被迫绕行增加航程(降低周转率),战争险费率也会成倍暴涨,这些因素最终都会叠加到矿石的到岸价格中。

3. 间接带动电力及其他综合成本

能源价格是联动的,油价上涨往往会波及整体能源市场:

电力成本攀升: 许多矿区(尤其是非洲、拉美等地)缺乏稳定的公共电网,长期依赖柴油发电。油价上涨意味着自发电的成本急剧增加。

全产业链成本传导: 较高的能源价格最终会渗透到电力、设备维护、劳动力等各个环节,从而放大整体的成本压力。

上述百分比是基于历史数据的宏观平均测算。在实际运营中,具体矿企的成本涨幅还会受到自身能源结构(如是否布局了光伏储能微电网)、燃料套期保值策略以及所在区域(非洲和美洲的矿山通常比亚洲和欧洲更具抵御能力)的显著影响。

需注意的是,上游开采成本上行,不一定能立马转嫁到下游,受价格传导机制与期现货定价规则等因素影响。并且上游亦可以通过供给收缩来达到控产保(涨)价的目的,比如本周刚果金、印尼分别对铝土矿和锡矿供给做出不同程度的限制。

三星、海力士对内存产品价格的控制,并不是孤例。

下周市场展望

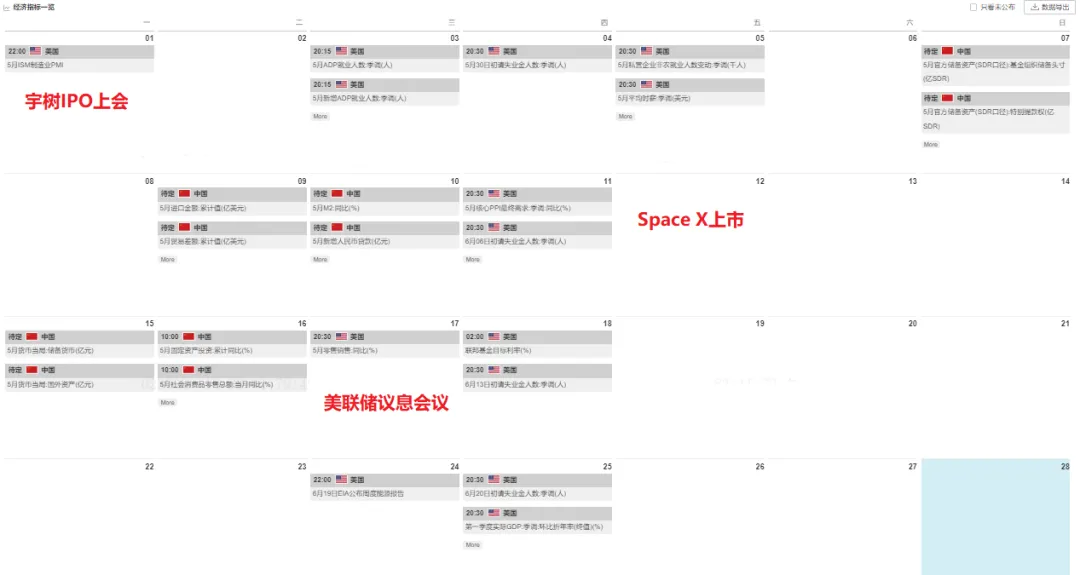

1、宏观日历

6月重点关注宇树科技IPO过会、美联储议息会议、SpaceX上市等重要事件。

2、后市交易展望:

前期回顾:在外围局势不继续恶化或升级的前提下,后续A股行情或许按“挖坑-填坑-震荡”演绎。目前市场处于第三阶段—震荡。AI相关的板块和个股正在赶顶,当前适合兑现,适合等待好行业、好公司的价格回落到“合适的击球区”。

行情现在是卖方研究报告驱动型,瑞银发表一篇研报,第二天令美光科技股价单日涨近20%,市值破万亿美元;当天华为一篇“韬定律”研报面试,也令相关个股们“鸡犬升天”。大摩对英伟达VR200(Rubin)机柜的BOM拆解报告,让各类PCB、封装股的股价和估值水平突破历史新高,仿佛新增订单就在眼前触手可及。

成长股活生生被炒作成题材股。

转雪球作者“股原炽阳”:科技股的高股价,依赖的是持续不断的新增资金。以科创50为例,每天需要2000亿以上的成交量来维持当前的价格水位。这些钱从哪里来?机构在业绩考核的压力下,不断卖出非科技板块——那些传统的蓝筹、消费、医药——将它们当作“血包”,用变现的资金去追高科技股。

本周五上午开盘第一个60分钟,全市场成交1.6万亿元。

遥想24年9月前,全市场最低迷时全天成交不到8000亿元。

但“血包”终有被抽干的一天。当非科技板块已经跌无可跌、卖无可卖时,后续资金就会断流。而一旦后续资金不足,科技股的高估值就会失去支撑。这不是会不会发生的问题,而是什么时候发生的问题。

大暑之后必有大寒。

并不止于一家公司股价定价被错杀。除了一些老登股被错杀,微盘指数和北证50指数也在近两周走出下跌行情。虽然低不是股价上涨的充分条件,但如此极致的错误定价,足以说明当前市场结构的扭曲。市场整体结构的扭曲,历史上来看,出现很多次,但都不持久。

2026年6月仓位管理建议:轻仓

观点

决定AI牛市的关键变量是什么?

核心观点节选

当前AI行情处于理性狂热阶段,泡沫已现但并未失控,底层支撑是Agentic AI从辅助工具向自主执行工具的跃迁,验证了“烧钱”到“赚钱”的商业闭环——代表性Agent应用扩散带动Token消耗量激增,头部厂商年度经常性收入(ARR)高速增长,市场从担忧Capex转向奖励投入,支撑算力、光模块、存储等硬件链条上涨。但估值已定价2027-2028年增长预期,AI巨头较整体指数溢价明显,隐含了AI渗透速度将达到以往技术革命5-8倍的激进假设。

地缘冲突下,AI资产逆势走强有四个原因。一是产业端Agent落地催生推理算力二次爆发,拉动全链条需求;二是业绩端科技巨头贡献标普500七成盈利增量,盈利韧性对冲宏观忧虑;三是AI投资对美国经济增长贡献显著,且巨头对油价敏感度低,具备一定的“避险属性”;四是交易端资金极致抱团,FOMO情绪进一步埋下高拥挤隐患。

AI牛市能否延续,短期看流动性冲击,霍尔木兹海峡封锁推高油价与通胀,叠加美联储政策独立性存疑、日本加息引发套息交易平仓,若利率上行快于ARR增速,估值将面临调整压力;中期看产业兑现度,需警惕技术渗透、组织适配不及预期的落差,甄别收入增长质量;长期直面能源物理瓶颈、技术性失业反噬、社会抵触情绪、硬件技术突变等约束。AI产业长期前景乐观,但金融市场需平衡产业趋势与现实约束,在大胆假设的同时,应保持小心求证。

免责申明:在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,股市有风险,投资需谨慎。