研之有料|数字化转型对企业内部资本市场效率的提升效应研究

点击蓝字,关注我们

前言

为深入学习贯彻党的二十大精神,不辜负习近平总书记对广大青年的殷切期望,培养广大青年立大志、明大德、成大才、担大任,督促广大青年练就过硬本领、勇于创新创造、实现人生理想,会计学院结合专业特色,积极开展学术交流活动,开设“研之有料”科研专栏,以培养科学研究精神和提升学术水平为主要目标,以提供学术资源和讲解调查研究方法为主要内容,激发学生调查和研究热情,促进师生学术和人文交流,为我院高层次人才培养提供有力抓手,进一步增强科研育人、实践育人、文化育人的成效。

研之有料

数字化转型对企业内部资本市场效率的提升效应研究

期刊来源:《公司治理》

郑州轻工业大学经济与管理学院

张 省 杨慧芳

文献研读

本文基于2007—2023年沪深A股上市公司数据,实证发现数字化转型能够显著降低非投资效率,从而提升企业内部资本市场效率。机制分析表明,数字化转型通过缓解集团内部的信息不对称和融资约束两条路径发挥作用。异质性分析显示,这一提升效应在大规模企业以及多元化程度较低的企业中更为明显。经过内生性处理和稳健性检验后结论依然成立。研究为数字经济时代企业优化内部资本配置、提高资本运行效率提供了理论依据与管理启示。

引言

研究背景

1.经济下行与外源融资困难,使内部资本市场(ICM) 重要性凸显

2.2021年我国约98%上市企业集团拥有子公司,平均约26家,子公司业务占比约45.35%

3.企业集团规模扩大带来“大企业病”:组织结构膨胀、交易成本增加,可能影响ICM功能

4.数字化转型可能成为破解“大企业病”、提升ICM效率的关键路径

研究问题与意义贡献

核心问题:

数字化转型能否提升企业内部资本市场效率?

理论意义:

为ICM“效率之争”提供经验证据

揭示数字化→信息不对称/融资约束→资本效率的完整逻辑链条

结合ICM理论与委托代理理论,提出新见解

实践价值:为数字经济时代提升我国企业内部资本市场运行效率提供管理启示

边际贡献:

数字化是一个“挑选胜者”机制,总部可利用技术识别有前景项目并集中配置资源

解决资本溢出风险“交叉感染”问题,提高集团资本配置效率

理论分析与假说

理论基础

内部资本市场理论:ICM能减少融资约束、降低融资成本、加强监督激励

委托代理理论:股东与高管之间目标不一致、信息不对称,导致逆向选择与道德风险

数字化治理视角:数字化可优化信息传递、提高内部控制质量、增强资源调配能力

研究假设

01

数字化转型有助于提升内部资本

市场效率

在数字经济背景下,企业数字化转型已成为推动高质量发展的关键因素。研究表明,数字化能够显著提升内部治理效率、优化资源配置、增强创新能力,进而提高企业价值。具体而言:第一,通过优化信息传递与处理流程,数字化显著提高内部控制质量,减少信息不对称、降低经营风险,使企业能够敏锐判断各项目投入并灵活调配内部资源,持续促进内部资本市场效率提升。第二,数字化促进技术创新,借助新技术与工具优化业务流程和生产资源配置,提升企业整体效率。第三,数字化在提升要素配置效率方面发挥重要作用,通过更有效的数据管理与分析,实现更精准的内部资源分配,提高生产效率和创新能力,并增强企业对潜在投资机会回报率的精准评估能力,引导资本流向具备良好前景与高回报的项目,最终实现集团资本配置效率的显著提升与优化。由此提出:

H1:数字化转型有助于提升内部资本市场效率。

02

数字化转型通过缓解信息不对称来

提升内部资本市场效率

根据委托代理理论,股东与高管之间存在目标不一致与信息不对称。企业集团中,因管理层级差异、制度隔阂及地理分散,母公司难以全面掌握子公司运营详情,易引发母子公司间的逆向选择与道德风险。数字化转型前,企业信息结构滞后、间断、笼统,关键信息难以有效利用。引入人工智能、大数据、云计算和区块链等技术后,数字化显著提升了总公司与成员公司间的信息交互效率与透明度。信息不对称的存在导致集团内部资源共享与信息分配产生高协调成本,降低内部资本市场效率,甚至造成资源错配。同时,信息传递缺乏统一标准,增加监督难度与成本,可能诱使成员公司提供不准确信息以获取额外资源,且成员公司间的信息不对称与竞争也妨碍资源有效配置。由此提出:

H2:信息不对称在数字化转型对内部资本市场效率的影响中起中介作用 。

03

数字化转型通过缓解融资约束来

提升内部资本市场效率

根据委托代理理论,较高的融资成本可能导致企业偏离最优资本结构,并加剧股东与管理层之间的代理冲突。数字化转型有助于缓解融资约束:一方面,通过大数据分析实现财务数据高度集成与实时共享,降低信息获取成本,提高内部财务透明度,拓宽融资渠道并降低融资成本;另一方面,借助AI与预测分析工具,更精确地评估项目风险与预期收益,实现资金精准投放,提高融资效率与可靠性,优化内部资本分配机制。融资约束的缓解能够增强企业整体资本实力,扩充集团资金储备,推动更大规模的投资项目,促进集团扩张。同时,融资限制减轻有助于突破保守财务布局,根据市场动态综合调配资金,减少期限错配风险,增强资本配置的合理性,从而提升内部资本市场运作效率。由此提出:

H3:融资约束在数字化转型对内部资本市场效率的影响中起中介作用。

研究设计

样本选择与数据来源

样本期间:2007—2023年沪深A股上市集团

集团认定标准:最终实际控制人相同(参照邵毅平、虞凤凤方法)

剔除:金融行业、ST/PT公司、关键变量缺失样本

连续变量上下1%缩尾处理

最终样本:16,756个企业集团年度观测值

数据来源:数字化转型词

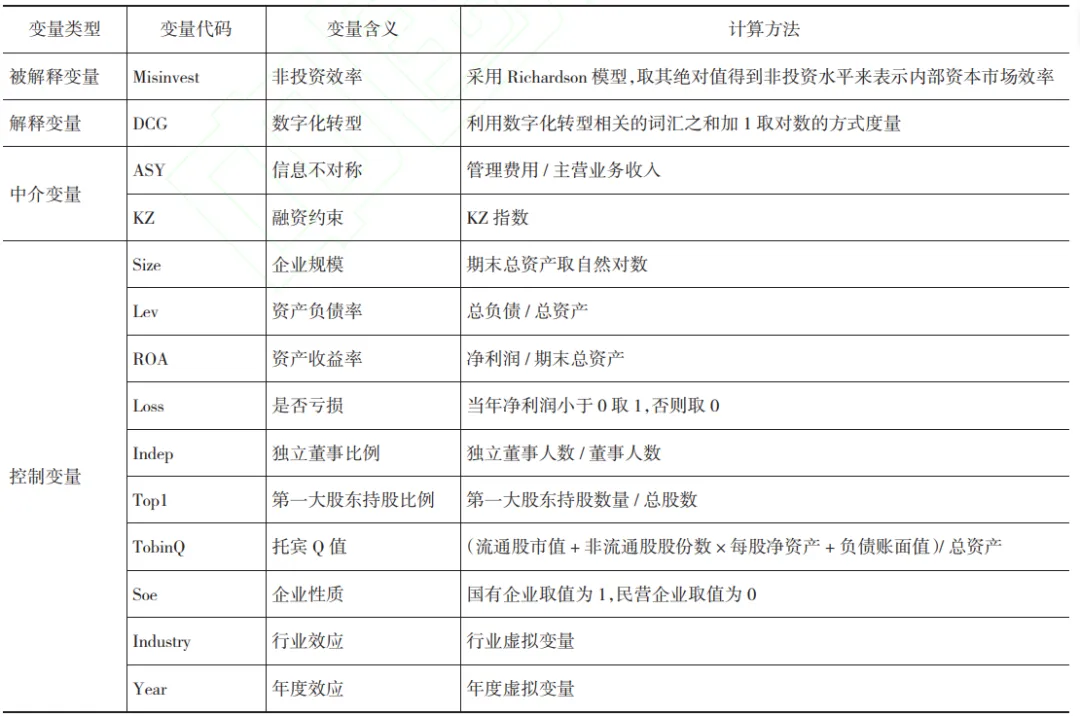

变量定义

模型设定

基准回归模型

i 和 t 分别代表企业和时间;Misinvesti,t 为被解释变量, 即非投资效率;DCGi,t 为解释变量, 即数字化转型;ηj 表示行业固定效应;Υt 表示时间固定效应;εi,t 表示残差。 本文重点关注 α1 的系数,若该系数显著为负,则表明 H1 成立, 即数字化转型有助于提高内部资本市场的效率

机制检验模型

描述性统计

Misin-vest的平均值为 0.091,标准差为 0.090。 公司数字化转型程度(DCG)的平均值达到 1.341,最大值为 5.024,标准差为 1.366,这反映出不同上市公司之间在数字化进程上存在显著差异。

实证结果分析

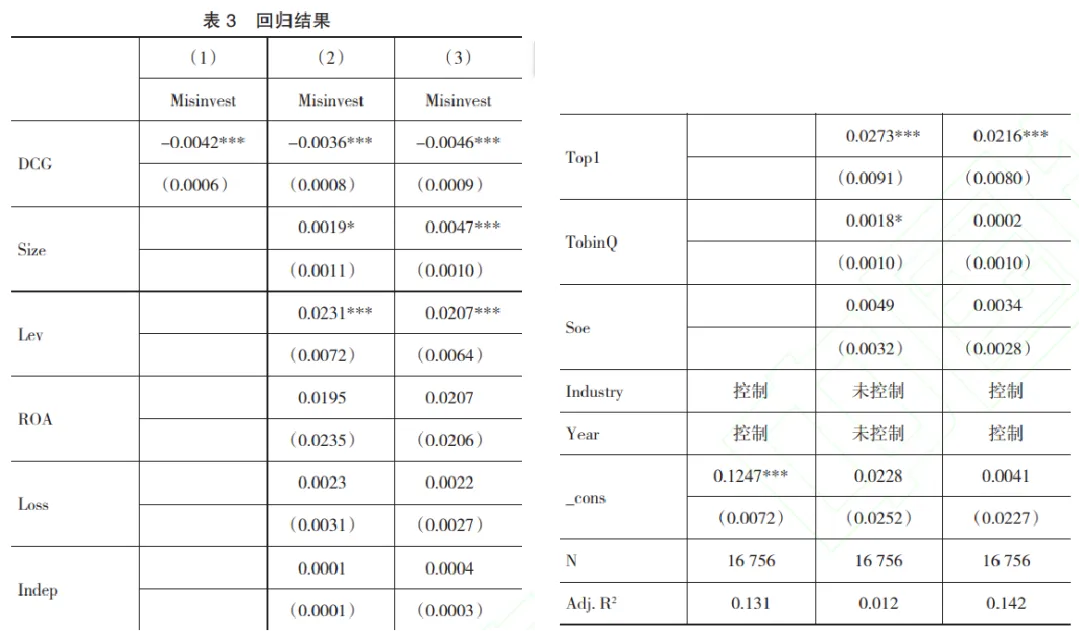

基准回归分析

第(1)列显示在不加入任何控制变量的情况下,DCG 的回归系数在 1%水平显著为负。 列(2)为加入控制变量后的回归结果,DCG 的回归系数依然保持显著负值。 列(3)为双向固定效应之后的回归结果,DCG 的显著负向影响依旧存在。 因此,H1 得证。 然而,数字化转型是否通过减少企业信息不对称和缓解融资约束来提升资本市场效率, 还需要在机制检验中进一步验证。

内生性检验

一是两阶段工具法(2SLS)。由列(1)可知, 工具变量对数字化转型的回归系数在 1%水平显著为正,且 F 值大于 10,说明两者之间具有较强的正相关性,不存在弱工具变量的问题。 列(2)在利用工具变量法之后,数字化转型依然显著为负,通过检验,表明企业数字化转型有利于提升内部资本市场效率。

二是倾向得分匹配法(PSM)。列(3)的结果显示,处理组变量的回归系数在 1%显著性水平为负, 表明数字化转型对企业内部资本市场效率的提升仍有积极作用。

三是 Heckman 两阶段法。结果显示,DCG 的系数在 1%水平显著为负,证实了 H1 仍然成立

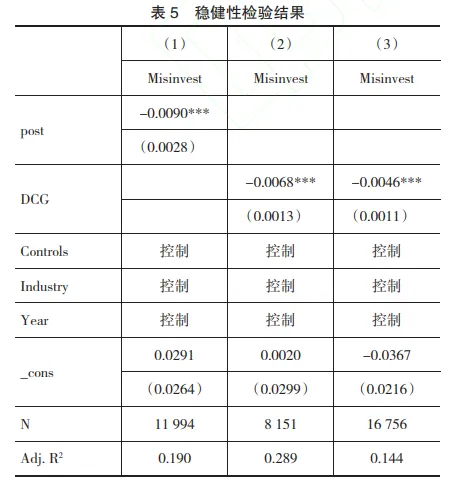

稳健性检验

为了回归结果的准确性, 引入下述三种方式进行稳健性检验。首先,更替核心解释变量衡量方式。 根据企业年报中是否提及数字化转型相关词汇,将样本企业分为处理组(post=1)和对照组(post=0)进行回归。其次,调整样本范围。考虑到 2020—2022 年的突发事件可能对结果产生影响, 本文移除了这三年的样本数据后重新进行回归分析。 最后, 调整聚类层次。 将个体层面的聚类改为个体和年份层面的双向聚类进行稳健性检验。 DCG 的系数始终显著为负,表明研究结论稳健。

进一步分析

机制分析

考虑到传统中介效应模型可能存在内生性偏误,参考江艇推导和分析分别将信息不对称和融资约束作为数字化转型对内部资本市场效率的作用渠道进行检验。 若解释变量同样对中介变量具有显著负向影响, 则表明本文所提影响机制有效可行,设定如下机制检验模型:

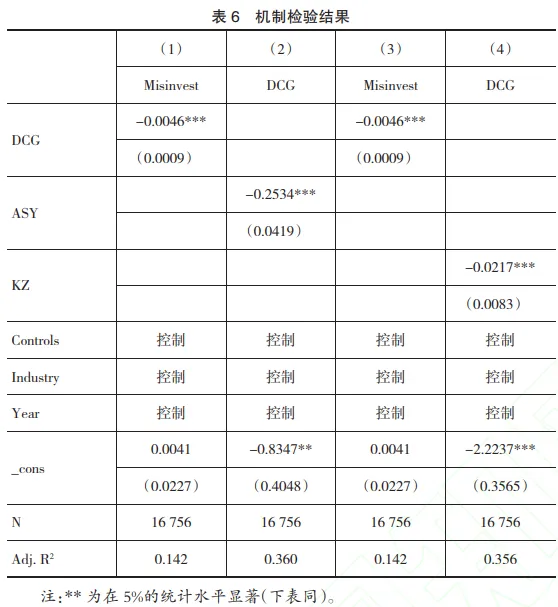

由表 6 列(1)可知数字化转型能够显著提升内部资本市场效率。 表 6 列(2)结果显示 DCG 系数在 1%水平显著为负, 可知数字化转型能够降低总公司与成员公司之间的信息不对称程度,从而验证了 H2。 缓解融资约束的机制检验分析结果见表 6 列(3)和列(4)。 由表 6 列(3)可知数字化转型对内部资本市场效率有积极影响。 表 6 列(4)结果显示数字化转型的系数在 1%水平显著为负。 这表明,数字化转型可以通过缓解融资约束对内部资本市场效率产生积极的促进作用,从而验证 H3。

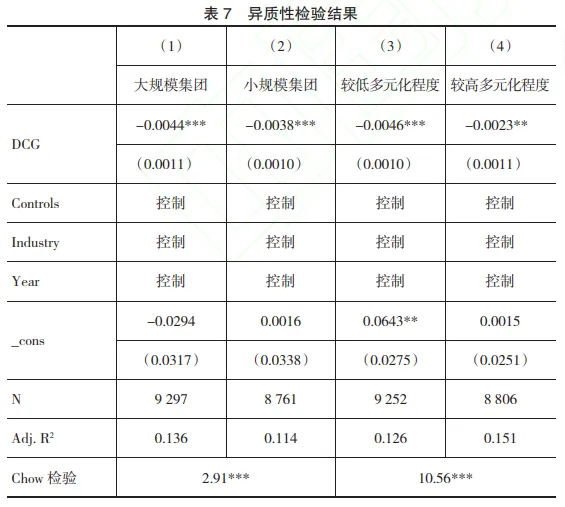

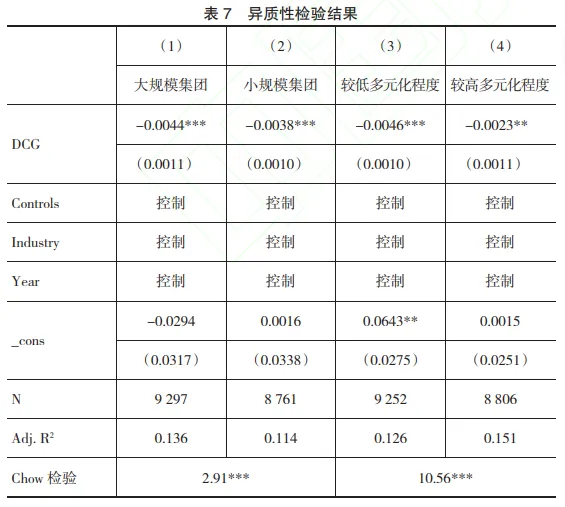

异制性分析:基于企业规模

相较于小规模集团, 大规模集团因其更为充裕的资源,在推动数字化转型方面具有天然的优势。 这些优势使得大规模集团能够更有效地利用数字化转型通过自动化流程、数据分析和智能决策支持等手段实现更高的运营效率和成本效益, 从而优化其内部资本市场的运作。基于上述分析,本文按照集团规模的行业年度中位数分为小规模和大规模两组进行回归来探究在不同集团规模下企业数字化转型对内部资本市场效率的影响,回归结果如表 7 列(1)和列(2)。 大规模集团中 DCG 在 1%水平显著为负,小规模集团中该系数同样在 1%水平显著,但 Chow 检验表明两组系数差异显著(P 值在 1%水平)。较小规模集团组数字化转型回归系数的绝对值小于较大规模集团组,表明数字化转型对提高大规模集团内部资本市场效率的作用效果更强。

异制性分析:基于多元化经营

多元化程度越高,部门投资机会差别越大。

表 7 列(3)和列(4)所示,低多元化集团中 DCG 的回归系数在 1%水平显著为负,高多元化集团中该系数在 5%水平显著为负,Chow 检验显示组间系数差异在 1%水平显著。较低多元化程度集团组数字化转型回归系数的绝对值大于较高多元化程度的集团组, 表明数字化转型对提高较低多元化程度集团内部资本市场效率的作用效果更强。

结论与建议

研究结论

本文以我国 2007—2023 年 A 股上市公司为样本,研究了企业数字化转型对内部资本市场运作效率的影响,为促进内部资本市场建设, 提高集团企业内部资本市场效率提供了有效途径。 研究发现:首先,企业数字化有助于提高内部资本市场效率;其次,企业数字化转型通过缓解信息不对称和融资约束来提高内部资本市场效率;最后, 企业数字化转型对内部资本市场效率的影响在大规模企业和多元化程度较低的样本中更为强烈。 在内生性检验和稳定性检验之后,结论依然成立。

建议

(1)鼓励企业以市场化为导向进行兼并重组, 推动集团公司发展壮大,增强内部资本市场对企业的支持作用。 本文研究表明,数字化转型可缓解信息不对称,提升内部资本市场效率。 企业应寻找互补性强的并购对象,实现规模和范围经济,通过明确战略目标、深入市场研究、选择合适伙伴、全面尽职调查,在谈判中保持灵活性与原则性,并制定整合计划,强化风险管理和资源优化; 持续监测评估并购效果,推动公司壮大发展,增强内部资本市场的支持作用。

(2)积极推进数字化转型战略,创新集团管控模式,加快实现财务资本和数据资本协同治理。本文发现,缓解融资约束能够扩大集团资金池,进而促进数字化转型提升内部资本市场效率。因此,企业应集中构建数字化能力,采用高效财务管控模式,利用先进数字技术优化流程、实现财务智能监控与分析,并通过大数据和人工智能提高数据价值转化,促进透明高效的财务管理,增强企业的敏捷性和前瞻性,从而创造竞争优势,推动持续发展。

(3)集团总部建立财务共享中心,利用大数据信息技术,加快实现业财一体化。研究显示,上市集团通过数字化转型能显著提升内部资本市场效率。因此,企业应强化财务共享管理,利用大数据和集成系统优化流程、降低成本、提高数据处理的准确性和及时性,并应用 RPA(机器人流程自动化)技术及建立健全的数据治理体系,全面提升财务管理效率和安全性,推动高质量发展。

参考文献

[1] ALMEIDA H,KIM C,KIM H B.Internal capital markets in businessgroups [J].The Journal of Finance,2015,70(6):2539-2586.

[2] 李田雨,海梦碟,邢斐.经济政策不确定性、集团化经营与企业投资效率[J].中南财经政法大学学报,2024(6):65-78.

[3] 崔志霞,孟祥瑞.内部资本市场、融资约束与现金持有 水 平 的 动 态 调 整 [J]. 管 理 科 学 ,2021,34(2):114-128.

[4] FACCIO M,MORCK R,YAVUZ M.D.Businessgroups and the incorporation of firm-specific shocksinto stock prices[J].Journal of Financial Economics,2021,139(3):852-871.

[5] 孙玮,陈志军,郑丽,等.中国企业集团研究的发展与演变[J].管理评论,2024,36(4):221-235.

[6] 周先平,罗瑞丰,皮永娟.集团财务公司对企业融资约束的影响研究[J].当代财经,2023(8):70-82.

[7] 王超,余典范,龙睿.经济政策不确定性与企业数字化:垫脚石还是绊脚石?[J].经济管理,2023,45(6):79-100.

[8] 马凌远,张胜利.数字化转型对企业“漂绿”行为的影响:基于环境成本与媒体监督的中介作用[J].金融发展研究,2024(7):65-76.

[9] 张颖慧,李思仪.数字化转型对企业价值的影响及提升机制[J].会计之友,2024(16):128-136.

[10] 韩国高,陈庭富,刘田广.数字化转型与企业产能利用率:来自中国制造企业的经验发现[J].财经研究,2022,48(9):154-168.

[11] 万滢霖,陈欣.企业区块链应用、信息化投入与内部资本市场效率[J].投资研究,2021,40(3):79-94.

[12] 池仁勇,王国强,周芷琪,等.数字化能力、价值共创与企业绩效:基于数据安全的调节作用[J].技术经济,2023,42(2):133-142.

[13] TINA G,LI B,CHENG Y.Does digital transfor-mation matter for corporate risk-taking?[J].FinanceResearch Letters,2022,49(10):103-107.

[14] HADLOCK C J,PIERCE J R.New evidence onmeasuring financial constraints:moving beyond theKZ index [J].Review of Financial Studies,2010,23(5):1909-1940.

[15] 龚志文,陈金龙.内部资本市场存在性、有效性及其公平性的理论演绎[J].中国管理科学,2015,23(7):53-59.

[16] 吴小节,曾华,汪秀琼.多层次情境嵌入视角下的委托代理理论研究现状及发展[J].管理学报,2017,14(6):936-946.

[17] 陈胜蓝,王琨,马慧.集团内部资金配置能够减少公司过度投资吗?[J].会计研究,2014(3):49-55,96.

[18] 余东华,黄念.数字化转型能够提升产业链韧性吗?[J].经济与管理研究,2024,45(8):81-102.

[19] 易露霞,吴非,徐斯 .企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(8):15-25,69.

[20] 韩艳锦,李安琪,张雯.内部资本市场效率与成本粘性:来自民营企业集团的证据[J].会计研究,2024(2):113-124.

[21] 邵毅平,虞凤凤.内部资本市场、关联交易与公司价值研究:基于我国上市公司的实证分析[J].中国工业经济,2012(4):102-114.

[23] RICHARDSON S.Over-investment of free cashflow[J].Review of Accounting Studies,2006,11:159-189.

[24] PETER V,THIJS B,YAKOV B,et al.Digital trans-formation:a multidisciplinary reflection and researchagenda [J].Journal of Business Research,2021,122:889-901.

[25] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[26] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9):125-139.

[27] 李百兴,王博,卿小权.内部控制质量、股权激励与审计收费[J].审计研究,2019(1):91-99.

[28] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

END

封面:许佳玥

排版:杨柯芸

校对:毛烁童 杨馨蕊 杨韩湘 杨柯芸

责编:冯晓宇

复审:赵 骞

终审:任海生