微恒新营销丨40%进货指标压垮渠道!年销百亿茶饮巨头,正用“数字化盲区”杀死自己人

2026年开年,一家年销售额数百亿的头部茶饮品牌,用一种最原始的方式登上了行业新闻。

它要求经销商必须在旺季到来前,完成全年进货任务的四成,而往年这个数字通常在25%左右。畅销的无糖茶捆绑着滞销的气泡水和果汁,一起推进经销商仓库。拒绝配合的,畅销品配额被扣减,季度返点被取消。有经销商为了保住代理资格,不得不抵押房产筹集资金。

这不是个别现象。山东、湖北、广东等地的经销商集体陷入困境:45万促销垫款被拖欠5个月,超市退货堆积如山,行业平均毛利率被压缩至3%-5%,扣除仓储、人工和贷款利息后,基本白干甚至倒贴。

“渠道霸权”、“竭泽而渔”——这些判断没有错,但它们回答不了一个更关键的问题:一家管理成熟、经历过多个经济周期的头部企业,为什么会在明知伤害渠道的情况下,仍然选择这样做?

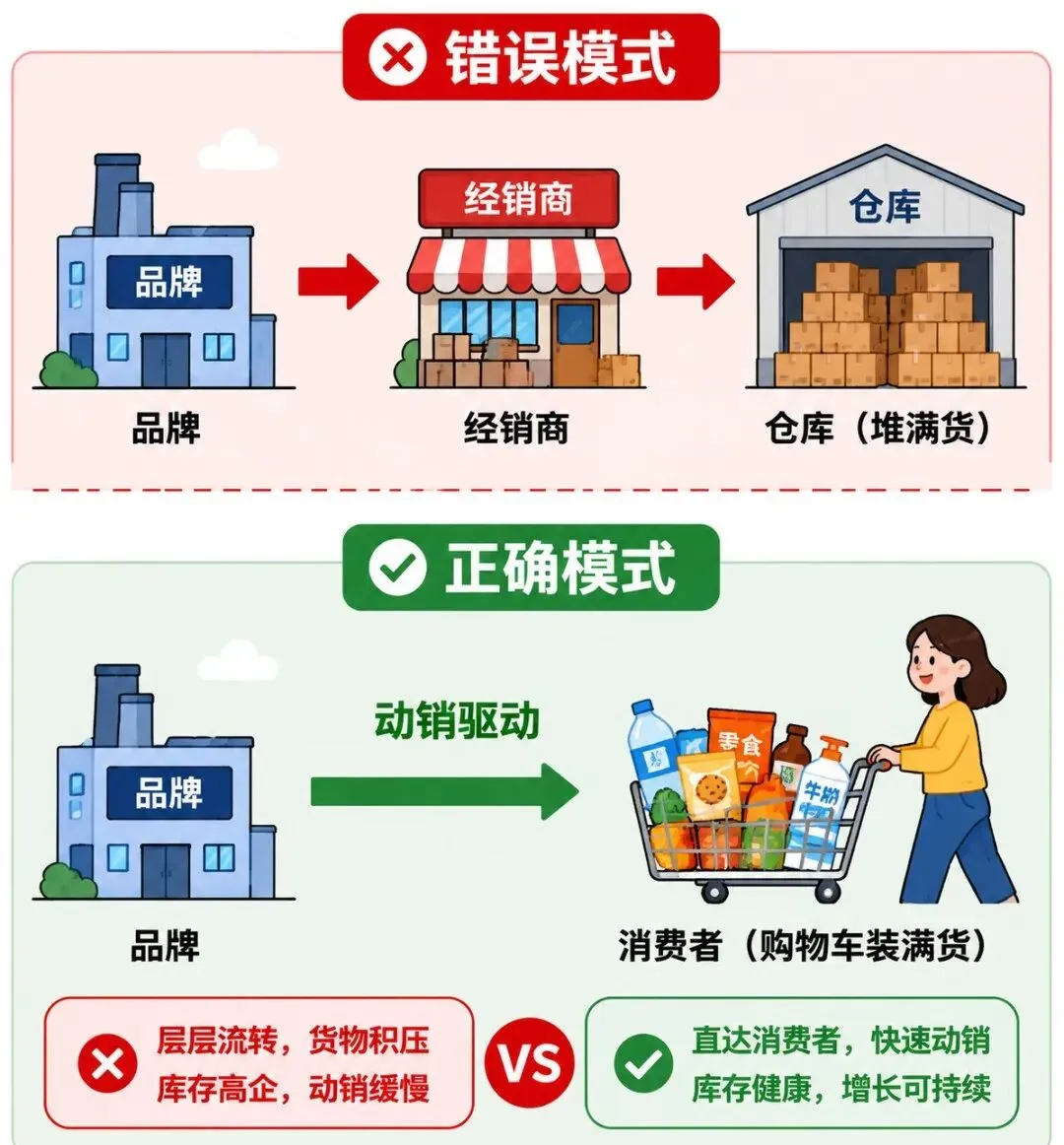

在传统分销链条中,品牌把货卖给经销商,经销商卖给终端,终端卖给消费者。这条链条上,品牌只能看到经销商进了多少货,看不到消费者买了多少单。一批堆在仓库里的滞销品,和一批被真实消费掉的畅销品,在品牌的报表系统里长得一模一样。压货之所以长期存在,不是因为有谁特别贪婪,而是因为它可以被伪装成正常销售。

动销驱动的终极答案,从来不是更狠的压货政策,而是建立品牌自主可控的用户关系资产(URA)。一物一码,正是实现这一目标的唯一关键抓手。

1.压货风波背后,一个被误读的工具

在讨论病灶之前,我想先谈一个看似不相关的问题:为什么大部分快消品牌的一物一码系统,最终都沦为了“扫码抽红包”的促销工具?

答案并不复杂。当品牌方将经销商视为自己的“第一客户”时,一物一码产生的数据自然只会服务于渠道管控——防窜货、查冲货、考核经销商进货指标。消费者扫码,不过是这条逻辑链条末端的一个营销注脚。品牌方从未真正打算通过这个小小的二维码,去认识那个最终喝掉饮料的人。

这恰恰是问题的根源。

我们不妨换一个视角。一物一码真正的战略价值,不在于它能管住多少箱货,而在于它能让品牌第一次绕过经销商这堵“墙”,直接看见消费者。看见谁在买、在哪里买、买了之后是否复购。这些数据积累到一定量级,就不再是零散的促销记录,而是品牌自主可控的用户关系资产。

这件事的意义,怎么强调都不过分。当品牌能够叫出消费者的名字时,经销商就不再是销售链条上唯一的信息枢纽。这意味着,一个持续了三十多年的商业前提开始松动。

而这个松动,才是我们理解此次压货事件的关键。

2.这不是一家品牌的问题,是一种模式在崩解

把此次事件归咎于某个销售总监的决策失误,或者某个品牌的道德水准,是容易的,但也是偷懒的。

我们需要追问的是:一家管理能力并不差的头部企业,为什么要采取这种明显透支渠道健康的手段?如果这只是个别管理者的短视,为什么类似的情节在快消行业反复上演?

压货模式走到了穷途末路,是“把经销商当客户”的旧商业模式,在增长红利耗尽之后出现的系统性崩解。

品牌方对经销商的期待本身就是矛盾的。他们既想让经销商承担全部的资金风险和库存压力,成为自己的”蓄水池”和”提款机”;又想让经销商忠实执行自己的用户运营策略,帮自己做陈列、搞促销、拉社群、沉淀用户。

在增量时代,市场总盘子在扩大,被压进渠道的库存总会被新增的消费需求消化掉。压货只是把销售的时间轴拉得紧了一些,没有制造真正的堰塞湖。品牌方、经销商、终端门店,在这个不断膨胀的蛋糕面前,尚能维持表面的和谐。

但市场停止增长之后,同一套逻辑就变成了慢性毒药。被压进渠道的货再也等不到自然消化的那一天。它们要么变成经销商的临期亏损,要么变成零食折扣店里低于进货价的甩卖品,反过来绞杀品牌的正价销售体系。

更致命的是,一个把经销商当”客户”的品牌,永远不敢推动真正的变革。因为变革的第一步,就是动经销商的”奶酪”——你要拿走他的定价权,要透明化他的库存,要直连他的终端和用户,要彻底改变他的盈利模式。

于是我们看到了一个荒诞的死循环:品牌一边抱怨经销商不配合用户运营,一边又不敢得罪经销商,只能用更狠的压货来维持表面的增长;经销商一边抱怨品牌压榨,一边又不得不继续垫资压货,生怕失去来之不易的代理权。

最终,所有人都被拖进了库存的泥潭,越挣扎陷得越深。

3.经销商不是利润来源,消费者才是

要打破这个死循环,品牌方必须意识到:经销商不是你的利润来源,消费者才是;经销商是你触达消费者的”服务管道”,而不是你销售报表的”终点站”。

当这个认知建立后,你就会明白:真正的动销驱动,不是让经销商进更多的货,而是让消费者买更多的货;不是把货压给经销商就万事大吉,而是要把货真正卖到消费者手里。

而要实现这一点,你必须掌握真实的动销数据,必须直连终端消费者,必须建立自主可控的用户关系资产(URA)。

这正是一物一码的核心价值所在。

每一个瓶盖、每一个瓶身、每一个纸箱上的二维码,都是一个连接消费者的入口。当消费者扫码领红包、参与活动时,品牌就能直接获取他的手机号、地理位置、消费时间、消费频次等数据,构建起360度的用户画像。

更重要的是,通过”五码合一”技术,品牌可以实现从生产、物流、经销商、终端到消费者的全链路数据打通,实时掌握每一瓶货的去向和动销情况。你不用再听经销商报虚假的销量,不用再猜哪个终端卖得好,不用再盲目生产和压货——数据会告诉你一切。

当品牌自己能看见动销和用户时,经销商“低买高卖赚差价”的核心功能就失去了生存土壤。品牌不再需要一个中间商来告诉自己市场需要什么,因为数据已经在直接说话。

这里需要澄清一点:品牌越过经销商看见消费者,并不等于品牌要绕过经销商做直营。物流、仓储、终端维护、本地客情,这些环节经销商仍然不可替代。变的是关系——品牌与消费者的关系由品牌自己掌握,经销商退回到服务者的位置,为这套关系提供履约支持。

4.让旧身份”死掉”,才能让新关系重生

回到此次压货事件。一个耐人寻味的现象是:该茶饮品牌之所以敢于如此激烈地向经销商转嫁压力,恰恰说明它并不真正害怕失去这些经销商。

这似乎是一个矛盾:一方面,这个品牌极度依赖经销商的分销网络;另一方面,它对经销商的健康度又表现得如此漠不关心。

解开这个矛盾的钥匙在于:品牌依赖的不是某个具体的经销商,而是经销商这个群体扮演的“资金蓄水池”和“库存缓冲垫”功能。只要有一批人愿意接盘压货,个体的流失无关紧要。这个功能的可持续性,对于品牌方而言,远不如完成本季度业绩目标重要。

这是一个危险的信号。它意味着,在该品牌的战略排序中,服务真实消费者已经让位于服务财务报表。经销商被当成了吸收过剩产能的蓄水池,而不是共同服务消费者的合作伙伴。

问题在于,蓄水池总有蓄满的一天。当最后一个愿意接盘的经销商也发现库存再也甩不掉时,品牌失去的将不只是渠道,而是整个市场对其价格体系的信任。

这就引出了一个听来有些冒犯、却值得认真对待的命题。在动销驱动的终极图景下,品牌方的战略目标,或许恰恰应该是让传统意义上的经销商“失业”。

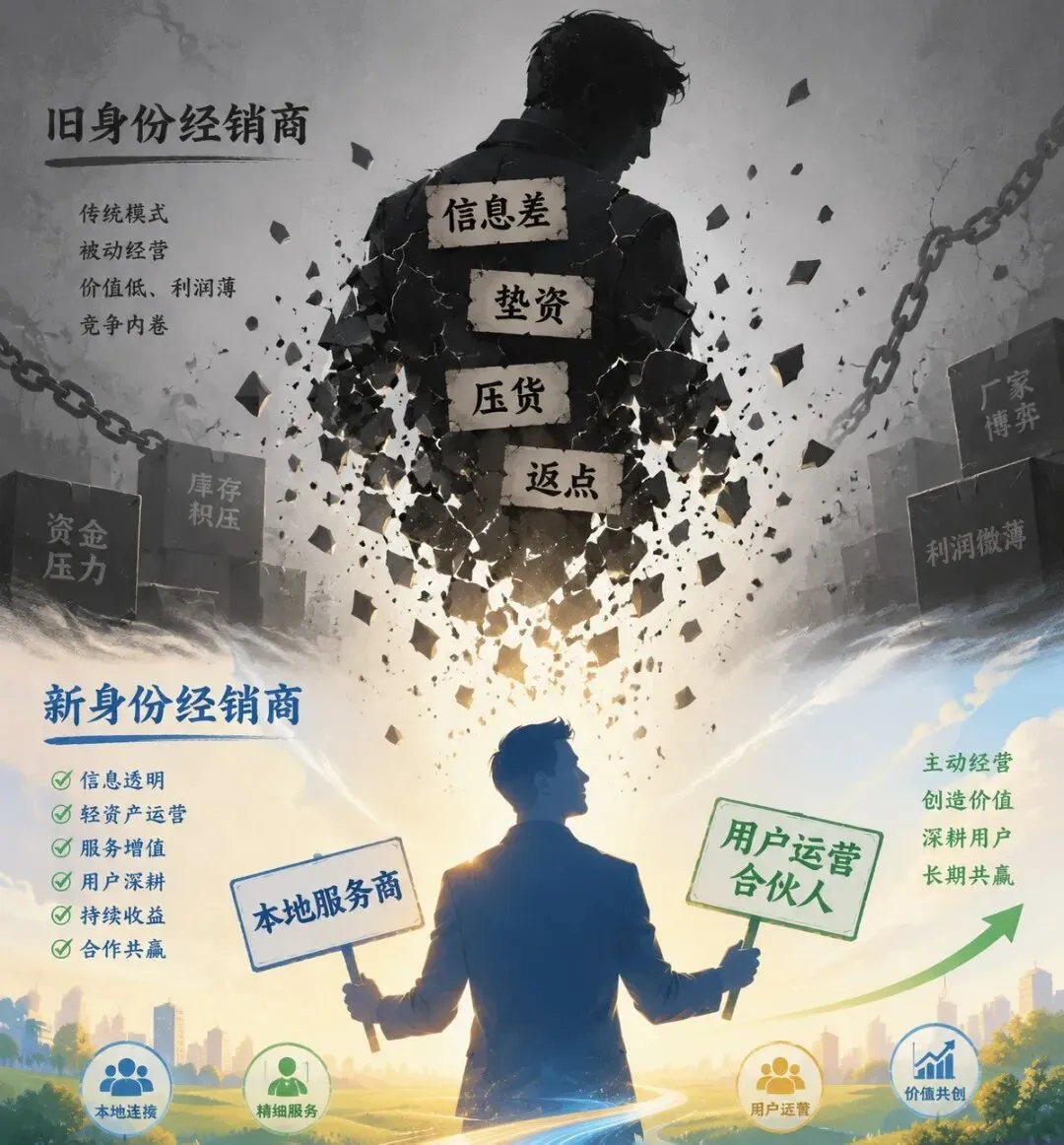

我们说要让传统经销商”失业”,从来不是要消灭经销商这个群体,而是要杀死那个依赖”信息差赚差价、靠垫资压货博返点”的旧身份。这个旧身份是压货模式的产物,也只有在压货模式下才能生存。一旦品牌建立起基于用户关系资产的新运营体系,这个旧身份存在的经济基础就会被抽空。

旧身份的经销商,是品牌的”仓库管理员”和”资金担保人”;新身份的经销商,是品牌的”本地服务商”和”用户运营合伙人”。

这种转变,不是品牌对经销商的施舍,而是双方基于用户价值共创的新型合伙关系。在这种关系下:

-

品牌不再压货,而是根据真实动销数据精准补货,让经销商零库存风险

-

品牌不再靠返点激励,而是让经销商分享用户运营的收益,卖得越多、服务越好,赚得越多

-

品牌提供数字化工具和运营支持,经销商负责本地终端维护和用户服务

-

双方共享用户数据,共同挖掘用户终身价值

东鹏特饮已经用实践证明了这种模式的可行性。

通过”五码合一”系统,东鹏特饮实现了对全国340万终端和1.9亿消费者的直接连接。经销商不再需要垫资压货,而是根据系统实时动销数据补货,库存周转周期从45天缩短至22天,资金周转效率提升了3倍。

终端店主通过扫码核销”一元乐享”活动,每核销一张券就能获得实时补贴,核销越多收益越高,主动推货的积极性大幅提升。数据显示,参与活动的门店东鹏产品占比从25%提升至40%,终端动销率提升60%,消费者复购率提升25%。

在这个模式下,经销商的盈利模式从”赚差价”变成了”赚服务费+用户运营分成”,品牌的盈利模式从”卖货给经销商”变成了”卖货给消费者”,双方的利益第一次真正对齐了。

过去几年,我已经观察到一些经销商开始主动做减法。他们放弃了对多个品牌的代理,不再追逐那些靠压货返点堆出来的账面利润,转而深耕本地的终端服务能力。他们把最优质的陈列位留给动销最好的单品,而不是厂家政策最大的单品。他们开始建立自己的终端门店社群,积累对本地消费者的一手认知。

这些经销商的共同特征是:他们不再把自己定位为“卖货的”,而是定位为“经营本地用户的”。他们不再依赖品牌方给饭吃,而是和品牌方坐在同一张餐桌上,共同服务本地的消费者。

这样的经销商,不但不会在新范式下失业,反而会变得前所未有地抢手。因为他们在做一件品牌方永远无法亲自完成的事情:在每一个具体的区域市场里,提供有温度、有信任、有即时响应的本地化服务。

5.越早”杀死”旧经销商,越早获得新生

此次压货事件,可以被看作一个时代的注脚。

它标志着“压货驱动”这个通行了三十年的分销模式,在缩量市场的压力测试下终于开始断裂。这家茶饮品牌不会因为这一次事件而倒下,但它的处境已经揭示了一个无法回避的趋势:谁掌握了用户关系,谁就掌握了商业的主动权。

那些拼命想让传统经销商”活着”的品牌,最终会拖着经销商一起溺死在库存的泥潭里。2024年,康师傅茶饮料业务暴跌6.3%,少卖了整整7个亿,同时有超过1.3万家经销商选择退出。根本原因就在于,康师傅既想维持传统的压货模式,又想跟上数字化转型的步伐,结果两头不讨好。

而那些敢于率先”杀死”旧经销商身份的品牌,已经尝到了甜头。比如茅台就通过i茅台平台直连千万消费者,既解决了价格管控难题,又沉淀了高端用户圈层。

米多创始人王敬华认为,品牌方越早敢于让经销商的旧功能”死掉”,就越早能与经销商建立起基于用户价值共创的新型合伙关系。

这需要勇气,更需要智慧。需要放弃短期的财报数字,需要顶住内部的压力,需要投入资源建设数字化基础设施,需要重新设计渠道利益分配机制。

在消费者主权真正建立起来的未来,品牌和经销商将不再是压货与被压货的零和博弈,而是在同一个用户关系网络中,各自发挥不可替代作用的合伙人。

这一天来得越早,对所有人越有利。包括那些优秀的经销商。

只是这一次,该那个旧时代的“经销商”身份,先退场了。

点击关注【新营销在线】

共同探讨关于品牌商的营销数字化问题👇

(周一至周六)