630 分红险大变天!不是营销噱头,是普通人最后一波稳赚机会(真实算账)

点击上方蓝字,关注我

今天这条内容,直接关系你手里所有的闲钱、养老钱、孩子教育钱。

听不懂专业术语没关系,我只用大白话、真实政策、真实产品、真实差额,告诉你:

6月30号之后,全行业分红险,收益会永久性下降。

而且差距不是一点点,是几十万级别的差距。

-

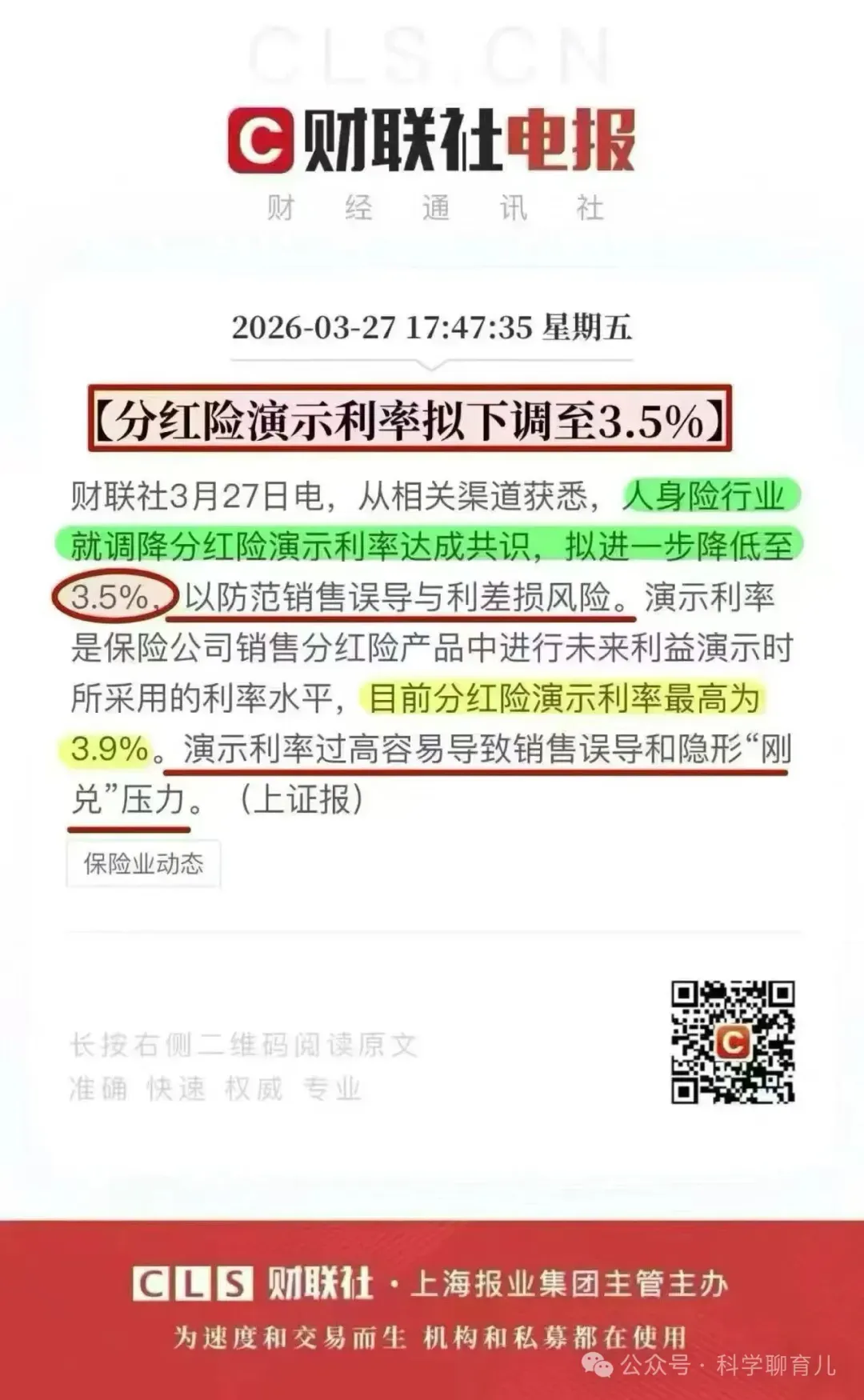

分红险演示利率上限,从3.9%统一下调到3.5%

-

新备案产品立刻执行

-

所有老产品(3.9%、4.25% 演示)最晚6月30号全部停售、整改

-

中意一生中意福享版:演示4.25%

-

陆家嘴国泰泰赢家2.0:演示3.9%

-

中邮悦享盈家:演示4.0%

不就是演示利率降了吗?反正都是不确定分红,有啥关系?

我们算两组真实数据(分红实现率100%,正常兑现)

① 现在的老产品(演示3.9%)

② 630后新产品(演示3.5%)

对比两款同级别、1.75%保底分红险

-

绝版老产品:陆家嘴国泰泰赢家2.0(演示 3.9%)

-

未来新产品:市面大牌新规分红险(演示 3.5%)

真实差额结果:

-

第20年:老产品多赚21万

-

第40年:老产品多赚56万

真相 1:演示利率,决定保险公司的分红动力

真相 2:保底利率,已经开始偷偷降级

-

保底越来越低

-

演示越来越低

-

客户真实收益越来越低

-

手里有闲置资金,不想炒股基金亏钱

-

想给孩子存教育金

-

想给自己锁定安稳养老金

-

银行利息太低,想稳稳增值

如果你想,我可以根据你的 年龄、预算、存钱年限帮你测算:

你现在上车vs7月后上车,未来到底差多少钱。

我dhcat2013是田老师,带你看懂保险不踩坑。

#理财#分红险#630分红险新规#稳健理财#养老规划#分红险新规#630产品停售#稳健理财#增额终身寿险#利率下行#存钱#分红险#630分红险#低风险理财#保险科普#科学聊育儿

喜欢,就点个关注哟!