当 AI 公司的客户烧光预算,产品市场契合点反而到了

Simon Willison 上周写了一篇博客,标题很克制:「我认为 Anthropic 和 OpenAI 已经找到了产品市场契合点」。没有感叹号,没有「颠覆」「革命」。但他文章里的数字替他把兴奋喊出来了。

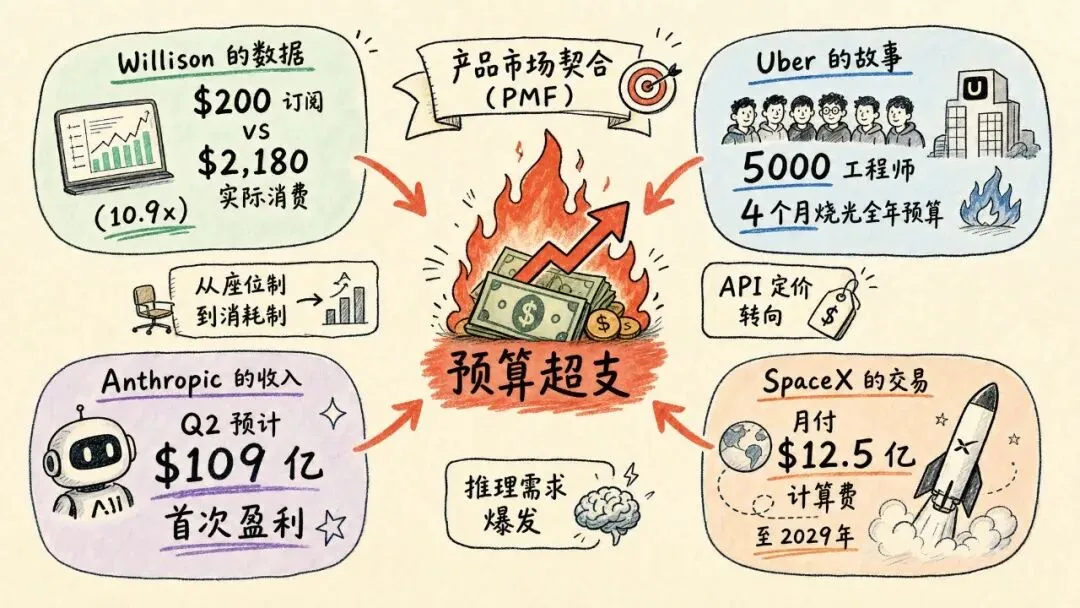

我读完之后,最让我停下来的不是那些大数字——Anthropic Q2 收入预计 $109 亿、SpaceX 月收 Anthropic $12.5 亿计算费——而是一个小数字:Willison 自己每个月付 $200 订阅费($100 给 Anthropic、$100 给 OpenAI),用 ccusage 工具一算,实际 API 消费 $2,180。

十倍的差距。

这个差距才是整篇文章真正的支点。

先说一个大多数人没注意到的变化。

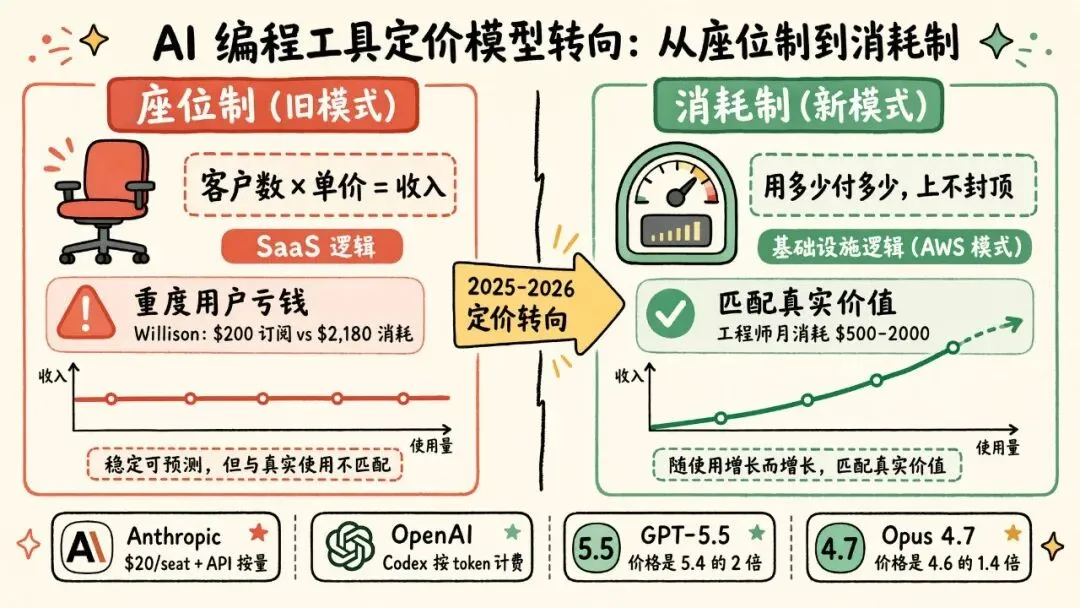

2025 年 11 月前后,Anthropic 把企业版定价从打包折扣改成了 $20/seat/月加 API 按量计费。2026 年 4 月,OpenAI 跟进——Codex 从按消息计费改为按 API token 计费。两家公司几乎同步放弃了「卖座位」的模式,转向「卖消耗」。

这不是一个技术细节。这是一个信号。

卖座位是 SaaS 的逻辑:客户数 × 单价 = 收入。好预测,CFO 喜欢。卖消耗是基础设施的逻辑:用多少付多少,上不封顶。AWS 是这个模式的祖师爷。

为什么转?因为编程 agent 根本不是座位型产品。一个工程师用 Claude Code 写一天代码,消耗的 token 量可能是普通 ChatGPT 用户的 50 倍。按座位卖,Anthropic 和 OpenAI 在每一个重度用户身上都在亏钱。Willison 的 $200 订阅对应 $2,180 实际消耗——这不是「用户占了便宜」,是定价模型和产品形态不匹配。

GPT-5.5 的 API 价格是 GPT-5.4 的 两倍。Opus 4.7 是 Opus 4.6 的 1.4 倍。新一代模型在涨价,而且涨得心安理得——因为你已经离不开它了。

好定价的标准是什么?有人说过一句话:让客户倒吸一口气,然后说 yes。

Uber 烧光预算,但没停手

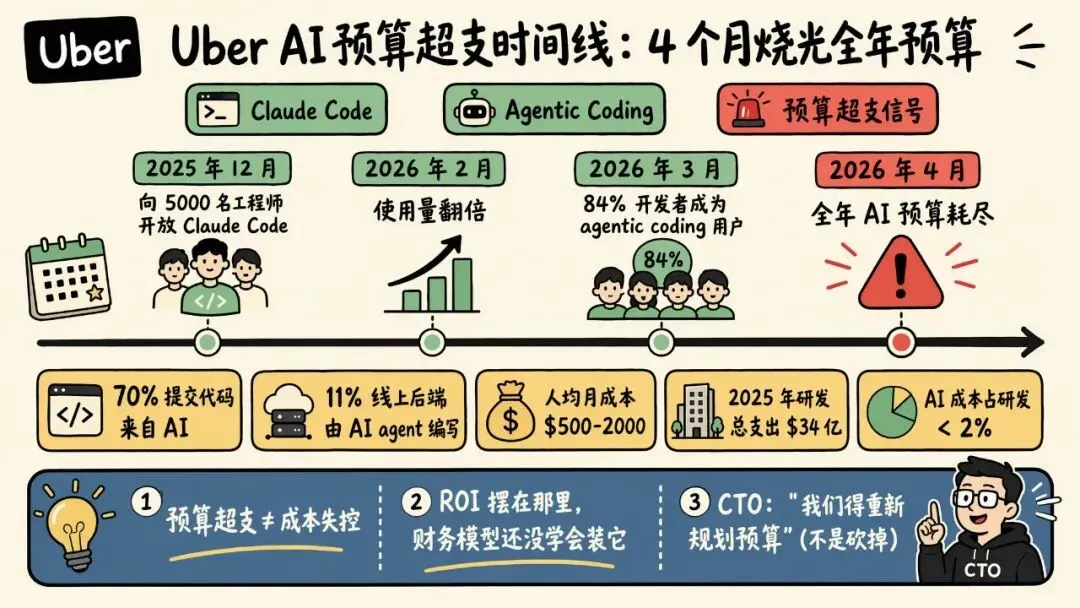

四月,Uber CTO Praveen Neppalli Naga 告诉 The Information:公司 2026 年全年 AI 预算已经耗尽。只用了四个月。

这条新闻被不少媒体做成了「AI 成本失控」的叙事。但如果你仔细看细节,故事完全不一样。

Uber 在 2025 年 12 月向 5,000 名工程师开放了 Claude Code。到 2 月,使用量翻倍。到 3 月,84% 的开发者被归类为 agentic coding 用户。70% 的提交代码来自 AI,11% 的线上后端更新由 AI agent 编写。每位工程师每月的 API 成本在 $500 到 $2,000 之间。

关键问题是:Uber 停了 Claude Code 吗?

没有。 CTO 说的是「我们得重新规划预算」,不是「这东西太贵了得砍掉」。这中间的区别是根本性的。

预算超支有两种情况。 一种是花冤枉钱,买了不值得的东西。一种是低估了需求——你没想到这东西会这么好用,所以没留够预算。Uber 明显属于后者。2025 年做的预算,怎么预测 2025 年 11 月才真正好用的工具在 2026 年的需求量?

Willison 的判断很精准:这些「预算超支」的故事不是产品市场契合点的反面证据,恰恰是最有力的正面证据。当你烧光了预算但拒绝停手,说明 ROI 摆在那里,只是你的财务模型还没学会怎么装它。

Uber 2025 年研发总支出 $34 亿。5,000 个工程师按人均 $1,000/月算,一年 $6,000 万。占研发的不到 2%。贵吗?对。但如果这 5,000 人的产出效率因此提升了 30%——那这笔账太好算了。

收入的结构比收入的数字重要

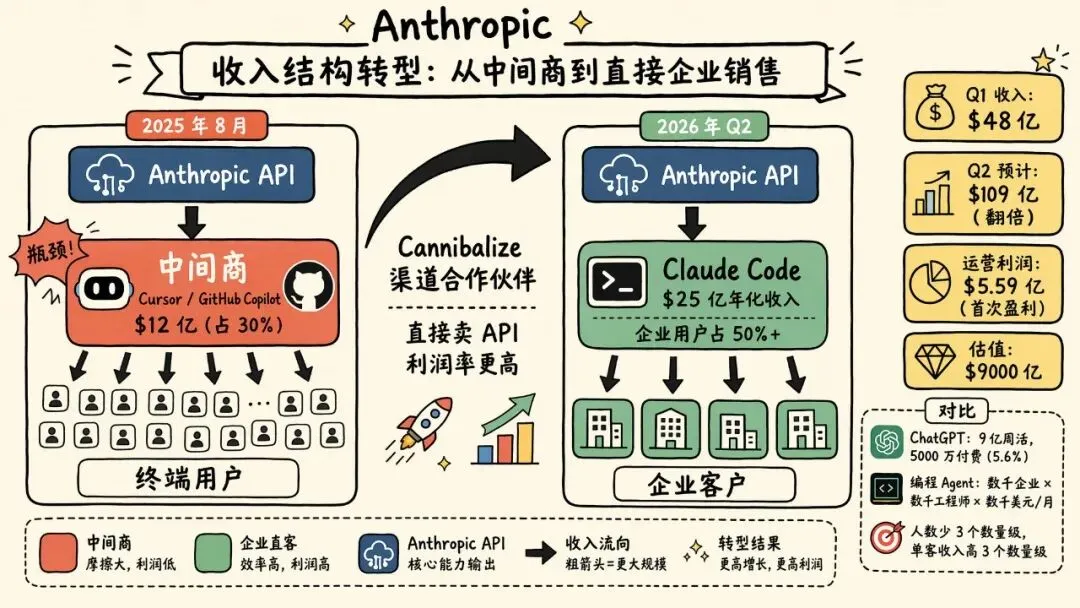

Anthropic Q2 预计收入 $109 亿。Q1 是 $48 亿。一个季度翻倍。运营利润 $5.59 亿——史上首次盈利。

数字很炸裂。但我更在意的是收入结构的变化。

2025 年 8 月的数据:Anthropic 年收入约 $40 亿,其中 Cursor 和 GitHub Copilot 贡献了 $12 亿。也就是说,差不多三分之一的收入来自中间商——那些把 Claude API 包装成编程工具卖给终端用户的公司。

现在呢?Claude Code 的年化收入达到 $25 亿,企业用户占一半以上。Anthropic 不再需要 Cursor 做中间人。它直接面对企业,直接收 API 的钱。

这里有一个绕的逻辑:Anthropic 在 cannibalize 自己最大的渠道合作伙伴。Claude Code 做得越好,Cursor 和 Copilot 的护城河就越薄。但 Anthropic 的整体收入反而加速了——因为直接卖 API 的利润率远高于批发给中间商。

同样的事情在 OpenAI 那边也在发生。ChatGPT 有 9 亿周活用户,但只有 5,000 万人付费(5.6%)。$10-20/月的订阅,要覆盖 OpenAI 声称的 $1 万亿基础设施目标,需要维持 10-20 亿付费用户很多年。这不现实。

编程 agent 指向另一条路:不需要数十亿用户。需要数千个企业,每个企业有数千个工程师,每人每月消耗数千美元的 API 调用。人数少三个数量级,但单客收入高三个数量级。 云基础设施的故事,不是消费者互联网的。

月付 $12.5 亿的背后

SpaceX 的 S-1 文件披露了一个让人需要读两遍的数字:Anthropic 同意每月支付 $12.5 亿给 SpaceX,购买 Colossus 数据中心的计算能力,合同到 2029 年 5 月。总额超过 $400 亿。

$12.5 亿。每个月。

Anthropic 的计算主管 Tom Brown 确认:这些算力用于推理(inference),不是训练。也就是说,这些 GPU 是用来跑 Claude Code、跑 API 请求的——用来服务那些每月烧 $2,180 的 Willison 们和每月烧 $6,000 万的 Uber 们。

SpaceX 的 AI 部门 2025 年运营亏损 $63 亿,收入 $32 亿。但这笔 Anthropic 合同一笔就带来年收入 $150 亿——几乎等于 SpaceX 2025 全年营收($187 亿)。一家火箭公司,最大的收入来源变成了给 AI 公司出租 GPU。

当推理需求大到需要和火箭公司签 $400 亿合同时,AI 编程工具就不再是开发者工具箱里的一个 app,而是公司 IT 架构里的一个层。

盈利是真的吗

话说回来,不是所有人都买账。

有分析者指出,Anthropic 的「盈利」数据来得太巧。2 月声称 ARR $140 亿,3 月声称 $190 亿,Q2 预测 $109 亿——在 6 月还没过完时就确定了季度收入?而且这些数字恰好在公司以 $9,000 亿估值融资的时候「泄露」。

可能的操作空间:折扣 token 预付(客户提前买入打折 token,公司一次性记收入)、年度承诺前置、甚至可能降低了训练投入来短期压低支出。这些都是 SaaS 公司常用的收入粉饰手法。

我没法判断这些指控是否成立。IPO 文件出来之前,都是猜测。

但我能判断的是:即使剔除粉饰成分,底层的结构性变化是真实的。编程 agent 从订阅模式转向消耗模式,从消费者转向企业,从 app 转向基础设施——这些不是会计手法能造出来的。Uber 的预算超支不是会计手法。Willison 的 $2,180 实际消耗不是会计手法。SpaceX 的 $12.5 亿月合同更不是。

数字可以粉饰,趋势不行。

我的看法

2025 年 11 月,GPT-5.1 和 Opus 4.5 让编程 agent 从玩具变成工具。Willison 当时就标记了这个拐点。

2026 年 4 月,GPT-5.5 和 Opus 4.7 让这件事的商业后果显现出来:编程 agent 开始吃掉企业的预算线,开始改写 AI 公司的收入结构,开始把整个行业从「消费者订阅」推向「企业基础设施」的商业模式。

赚钱本身不新鲜。找到对的收费方式才新鲜。 Netflix 和 AWS 都在赚钱,但 AWS 的商业模式更硬——客户离开成本更高,收入更可预测,规模效应更强。编程 agent 正在把 AI 公司推向 AWS 那条路。

等 Anthropic 和 OpenAI 的 IPO 文件出来,我们就能看到经过审计的数字。但在那之前,有一个指标比任何财报都诚实:

Uber 烧光了全年的 AI 预算,然后说——我们需要更多预算。

你们公司有在用 Claude Code 或 Codex 吗?月均 API 消耗大概多少?有没有遇到过「预算不够用」的情况?

原文参考

I think Anthropic and OpenAI have found product-market fit — Simon WillisonSimon Willison’s Weblog, May 27, 2026https://simonwillison.net/2026/May/27/product-market-fit/