起风指数·2026Q1 | 北京商办市场基期报告

引言

北京写字楼市场,到底怎么样?

五大行各有一份答案。但当五份报告并列时,CBD空置率从14%到19%不等,金融街存量从42万㎡到163万㎡悬殊。差异源于各机构对甲级写字楼的认定标准不同、商圈边界划定不同、采样口径不同。

市场需要一份不受单一机构业务边界限制的综合指数。

起风指数基于全市场公开成交记录编制,覆盖北交所、公共资源交易平台、新闻公告及多源采集渠道,是目前唯一按季度更新的北京商办市场综合指数。本期为基期定标(2026Q1 = 100),后续各期发布环比变动。

三组指数

2026Q1 基期 = 100

表格

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

基期定标,Q2起发布环比变动。三个100是刻度起点,非终值判断。

租金指数解读

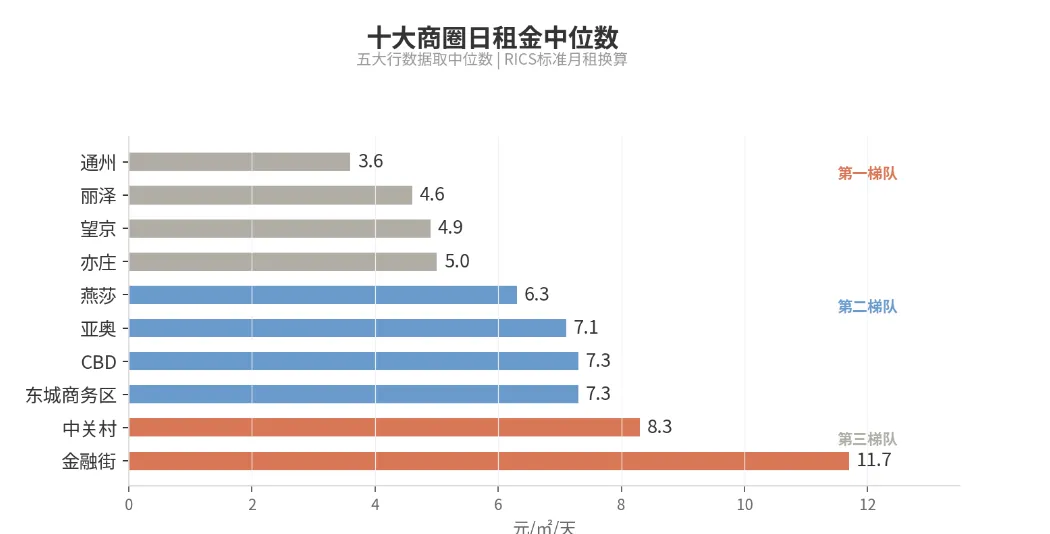

加权平均租金:7.21元/㎡/天

起风指数采用中位数法计算五大行租金数据(稳健统计标准,MSCI房地产指数同期采用),自动平滑各机构口径极端值。月租换算采用RICS(皇家特许测量师学会)全球不动产估值标准:×12/365。以各商圈存量中位数为权重计算加权平均租金。

十大商圈租金梯度:

亦庄、通州部分机构未做专项统计,租金仅供参考。

核心判断:租金梯度并非地理距离的函数,而是产业密度与供需节奏的函数。金融街以10%空置率维持最高溢价,中关村依托TMT产业集聚稳居第二梯队,望京与丽泽虽同处第三梯队,但前者是周期回调,后者是成长期定价。

活跃度指数解读

数据基础

起风指数活跃度由三个指标等权构成(OECD综合指数方法论):成交量1/3、挂牌量1/3、迁址量1/3。

数据采集周期:2025Q1至2026Q2(持续更新)

表格

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

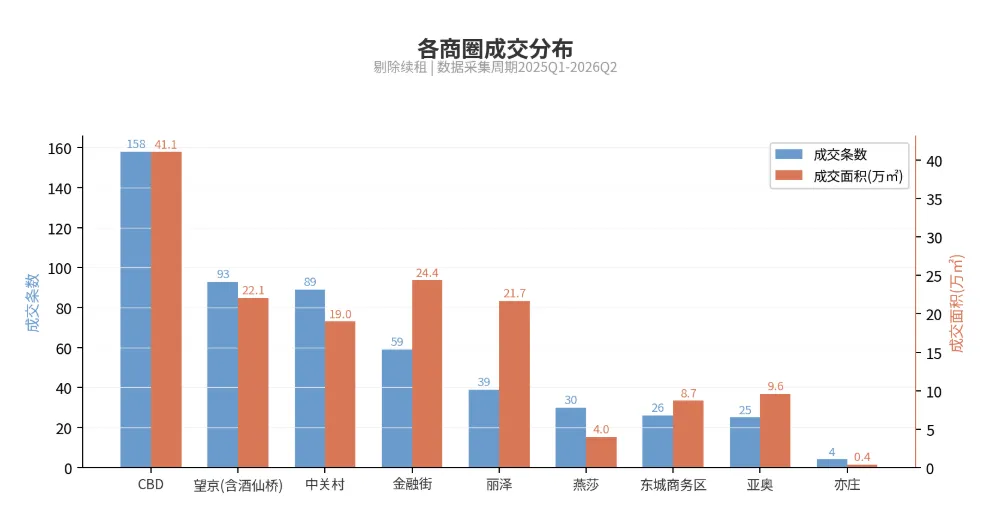

各商圈成交分布(剔除续租):

核心判断:

CBD成交密度最高,158条占全市场30.4%,但单笔面积2,601㎡偏中小型,以灵活办公需求为主。

金融街单笔面积最大,59条成交贡献24.4万㎡,单笔均值4,141㎡。机构搬迁属战略性决策,对价格敏感度低,对楼宇品质与区位要求高。

丽泽”高供给+高成交”并存,空置率22.4%背景下成交面积排名第四、单笔均值最高(5,564㎡)。这是新商圈入驻期的典型特征,非衰退信号——大单先行入驻拉动去化,后续中小租户跟进。

行业需求指数解读

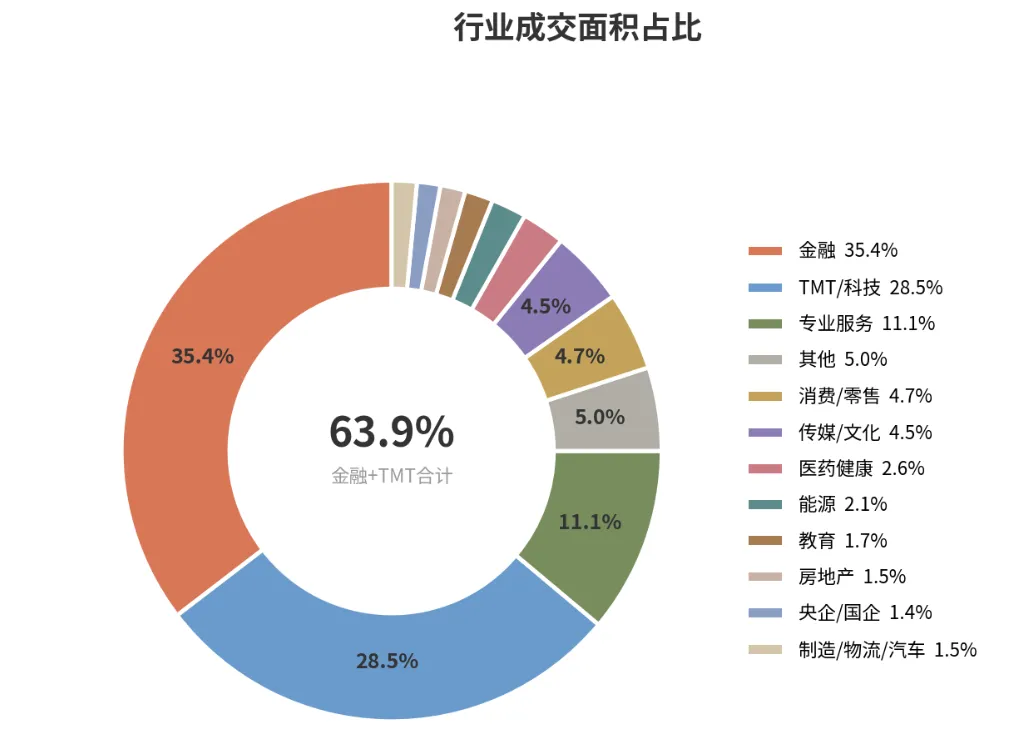

金融+TMT占63.9%,双引擎格局稳固

起风指数行业需求指数基于全量成交的行业面积占比编制。

行业面积占比:

核心判断:

双引擎格局短期稳固——金融与TMT合计占63.9%的面积需求,两行业景气度直接决定写字楼市场方向。金融监管趋严或TMT融资萎缩将显著传导至租赁端。

专业服务是信心传导指标——律所、咨询、审计等专业服务机构对租金敏感度低、对楼宇品质要求高,其扩张通常意味着市场信心正向次级租户传导。

医药健康与能源是潜在增量——当前占比分别仅2.6%和2.1%,但中关村生命科学园、亦庄经开区均有明确产业政策支撑,有望成为下一轮需求增量来源。

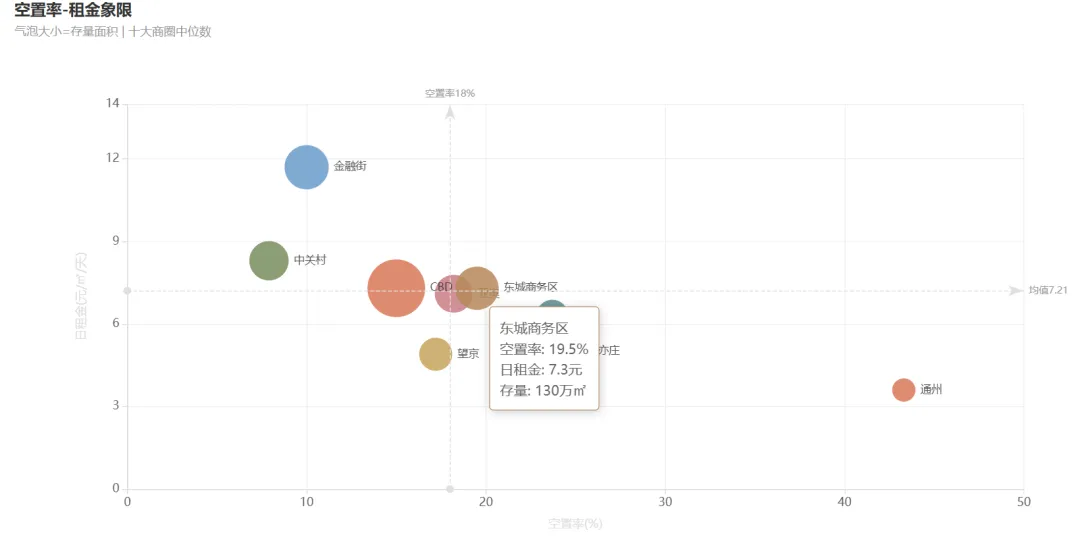

空置率-租金象限

象限解读:

象限解读:

左上(低空置+高租金)

:金融街、中关村——供不应求,租金溢价明显

右上(高空置+高租金)

:CBD、亚奥、东城——存量消化压力与价格韧性并存

右下(高空置+低租金)

:望京、丽泽、燕莎、亦庄、通州——价格竞争区间

方法论

数据来源

起风指数基于全市场公开成交记录编制,数据来源涵盖北交所、公共资源交易平台、新闻公告及多源采集,覆盖范围不受单一机构业务边界限制。五大行数据取中位数以平滑口径差异。

核心方法

表格

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

口径说明

五大行对甲级写字楼的认定标准和商圈边界存在差异,本指数取中位数以平滑口径差异,非人为剔除数据。亦庄、通州部分机构不做专项统计,不参与均值计算。

基期设定

2026Q1 = 100,Q2起发布环比变动。租金指数仅统计新租/搬迁成交价,剔除续租(避免锁价效应拉低指数)。

下期预告

2026Q2起风指数将首次发布环比变动——租金走势、活跃度季节性变化、行业结构边际调整,敬请关注。

起风了,看指数。

起风指数由「商办视野」发布,基于起风数据全量公开成交记录编制

数据合作与反馈:shawnsun2916@163.com