2026年4月中国保险市场:寿险收益震荡、财险增长停滞

【导读】2026年4月,龙马保险晴雨指数收于142,同比上升6.1%,重回扩张区间;结合当前宏观环境,行业呈现寿险弱回暖、财险弱增长、投资端承压加剧、负债端结构分化的格局,既反映短期盈利震荡压力,也凸显转型期增长动能不足的深层困境。

一、金融晴雨指数

2026年4月,博雅金融晴雨总指数收于134.7,环比下降3%,同比基本持平,在外部地缘扰动延续与内部需求修复偏慢的背景下出现阶段性回落。市场分化持续加剧:股票市场在科技主线与全球资金“向东看”的支撑下维持高位,非传统银行市场保持平稳,但银行与信贷市场受消费信贷全线收缩拖累承压明显,宏观杠杆与货币同业市场均有所回落,债券市场则在利率预期反复中出现较大幅度调整。整体来看,政策托底仍在发挥作用,但居民部门加杠杆意愿持续偏弱、消费信贷修复乏力,已成为制约金融体系内生动能恢复的核心短板。

注:数据来源于“博雅金融晴雨指数”,其中红色区域代表扩张期,绿色为平和期,蓝色为紧缩期。

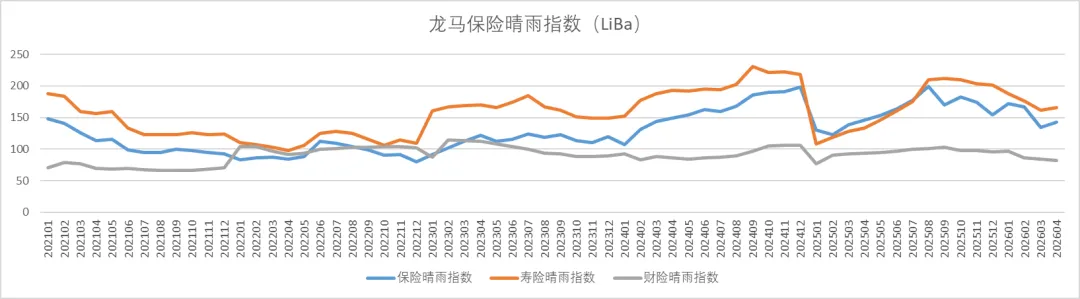

二、保险晴雨指数

根据龙马保险晴雨指数(LiBa)的编制方法,我们对2021年以来的月度指数进行了评测。LiBa指数每月发布一次,发布时间为每月月底;另外,因部分经济数据的发布时间滞后,每个季度的第二个月对上一个季度(三个月)的指数进行修正。

2026年4月龙马保险晴雨指数收于142,同比增长6.1%,指数重回扩张区间;但结合保费、盈利、资产质量等核心指标,行业呈现“指数回暖、基本面走弱”的背离特征,短期盈利震荡与长期转型阵痛并存。

结合4月份指数的变动来看,当前行业的核心矛盾可概括为“双重挤压+转型错位”:

(1)外部环境:投资端承压加剧,资产负债匹配难度升级。从固收端来看,长端利率低位运行,10年期国债收益率月末为1.75%,新增固收资产收益率难以覆盖存量负债成本,利差损压力持续;从权益端来看,股票市场高位震荡,险资权益配置比例高企,公允价值波动放大投资收益不确定性,一季度上市险企投资收益同比显著下滑。整体来看,行业面临“双重挤压”,“投资端收益下行+负债端成本刚性”的格局未根本缓解,行业盈利空间持续被压缩。

(2)内部转型:增长困境凸显,投资悖论加剧。一是增长困境,寿险陷入“无效增长”,保费靠储蓄型产品拉动,保障型业务占比偏低,新业务价值增速放缓;财险陷入“增长停滞”,车险负增、非车险结构性短板,单月保费同比微降。二是投资悖论,低利率环境下,险企为提升收益被迫增配权益资产,权益占比提升放大波动风险,与保险资金“稳健、长期”的核心属性背离。

(3)转型错位:“工业化”向“后工业化”转型滞后。中国保险业正从“工业化保险”转向“后工业化保险”,但经营理念、产品结构、渠道模式未同步迁移,导致理论转型与实践落地错位,行业陷入“规模难增、价值难升”的僵局。

三、寿险晴雨指数

2026年4月寿险晴雨指数收于166,同比上升2.8%,摆脱连续三个月的收缩期,转入平和期,直观反映出行业在经历开门红转型策略失败后,业务战略有所收缩,进入战略微调期。

从4月份指数来看,寿险市场呈现保费增速放缓、储蓄型需求支撑、保障型偏弱、预定利率筑底的特征,开门红后进入战略收缩与微调阶段。

(1)保费表现:单月增速放缓,累计维持正增。1-4月份,寿险业保费收入20700亿元,同比增长6.32%,较1-3月份回落1个百分点;4月单月保费2897亿元,同比增长0.63%,增速显著放缓,主因开门红后销售节奏自然回落、高基数效应影响。

从结构分化来看,储蓄型产品(年金、增额终身寿)需求韧性强,承接居民存款搬家红利;保障型产品(重疾、医疗)受消费疲软、健康险理赔压力影响,保费增速偏弱。

从渠道特征来看,银保渠道成为核心增长引擎,期交新单占比提升;代理人渠道持续承压,脱落率高、产能不足,渠道转型阵痛持续。

(2)核心驱动与约束。

从支撑因素来看,一是存款搬家,中长期定存到期高峰,存款利率下行,储蓄型保险成为居民资产配置首选;二是预定利率筑底,普通型人身险预定利率研究值升至1.93%,终结连续五季度下调趋势,缓解负债端成本压力,提振市场信心;三是政策红利,监管引导回归保障,鼓励养老、健康保险创新,个人养老金、商业健康险政策落地,打开长期空间。

从核心约束来看,一是投资收益震荡,长端利率低位、权益波动,险企投资收益不确定性增加,分红险、万能险收益承压,影响产品吸引力;二是新业务价值放缓,开门红转型策略效果不及预期,高价值保障型业务占比偏低,新业务价值增速回落,行业增长质量待提升;三是存量利差损压力,2018-2023年高息保单量规模大,刚性兑付成本高企,持续侵蚀盈利空间。

综合来看,寿险回暖持续性存疑。当前宏观数据显示消费修复乏力、长端利率小幅企稳但难改低位,寿险储蓄型需求仍有支撑,但保障型业务难显著改善;行业需加速从“规模扩张”向“价值提升”转型,优化产品结构、提升渠道产能、强化资产负债联动管理。

四、财险晴雨指数

2026年4月财险晴雨指数收于82,同比微降2.7%,持续处于平和期,直观印证了行业“不温不火、动能不足”的发展现状,既反映出传统车险市场的增长瓶颈,也暴露了非车险业务的结构性短板,整体来看财险业陷入“增长困境”。

从4月份指数来看,财险市场呈现车险负增、非车险弱增、综合成本率承压、承保利润分化的格局,传统增长引擎熄火,新动能尚未形成,增长停滞困境加剧。

(1)保费表现:累计微增、单月负增,结构分化明显。1-4月份,财险业保费收入6629亿元,同比增长2.2%,增速持续放缓;4月单月保费1328亿元,同比负增长0.2%,首次陷入负增长,印证增长停滞态势。

从车险业务来看,1-4月车险保费2958亿元,同比-0.3%;4月单月同比-0.1%,新车销量下滑、综改深化、价格战持续,车险增长瓶颈固化,行业进入存量博弈阶段。

从非车险业务来看,1-4月非车险保费3671亿元,同比+4.3%,呈现结构性亮点,如责任险(+7.5%)、健康险(+14.3%)逆势增长,但企财险、工程险等传统非车险受实体经济疲软影响,保费下滑,整体难以对冲车险拖累。

(2)核心驱动与约束。

从支撑因素来看,一是非车险结构性亮点,如责任险、健康险受益于民生保障需求提升、政策推动,成为财险增长的核心支撑;二是综合成本率优化,如头部险企承保能力提升,综合成本率边际改善,承保利润保持正增,行业分化加剧;三是新能源车险机遇,新能源汽车渗透率提升,新能源车险保费同比增长16.1%,成为车险业务新增长点。

从核心约束来看,一是车险增长瓶颈,新车销量低迷、综改后费率下行、价格战激烈,车险保费持续负增,传统引擎失效;二是非车险需求疲软,实体经济投资意愿不足,企财险、工程险等需求萎缩,非车险难以形成规模增长;三是赔付压力上升,极端天气频发、健康险理赔增加、责任险赔付风险上升,综合赔付率承压,压缩承保利润空间;四是投资收益拖累,财险资金以固收为主,长端利率低位运行,投资收益微薄,难以弥补承保端压力。

综合来看,财险短期难破局,长期看结构转型。当前宏观数据显示投资、消费修复乏力,车险低迷、非车险弱增的格局难短期逆转;财险行业需加速从车险依赖向非车险多元化转型,深耕责任险、健康险、新能源车险等细分赛道,提升承保质量、优化成本管控,方能突破增长困境。

五、总结与展望

(1)4月核心结论。保险市场在宏观经济偏弱、长端利率低位、权益市场震荡的背景下,呈现寿险弱回暖、财险负增长、投资端承压、负债端分化的特征:

从寿险来看,指数回暖、保费微增,储蓄型需求支撑,但投资收益震荡、新业务价值放缓、存量利差损压力制约发展,处于战略微调期。

从财险来看,指数微降、单月负增,车险停滞、非车险结构性亮点难对冲整体疲软,综合成本率承压,增长困境加剧。

从行业共性来看,资产负债匹配难度升级、转型滞后、增长质量待提升,从“工业化”向“后工业化”转型的阵痛持续。

(2)5月市场展望。结合当前宏观经济与保险市场趋势,行业短期仍将面临增长放缓、盈利承压、结构分化的格局,长期需聚焦三大方向:

对于寿险业,要坚守保障本源,优化产品结构、提升保障型业务占比;强化资产负债联动,应对利率波动;深化渠道转型,提升代理人产能、发力银保渠道。

对于财险业,要加速非车险多元化布局,深耕责任险、健康险、新能源车险;严控承保风险、优化成本管控,提升承保利润;探索“保险+服务”模式,增强客户粘性。

对于全行业,要把握存款搬家、养老保障、新质生产力三大机遇,服务国家战略;深化改革、回归本源、提质增效,破解增长困境,实现高质量发展。