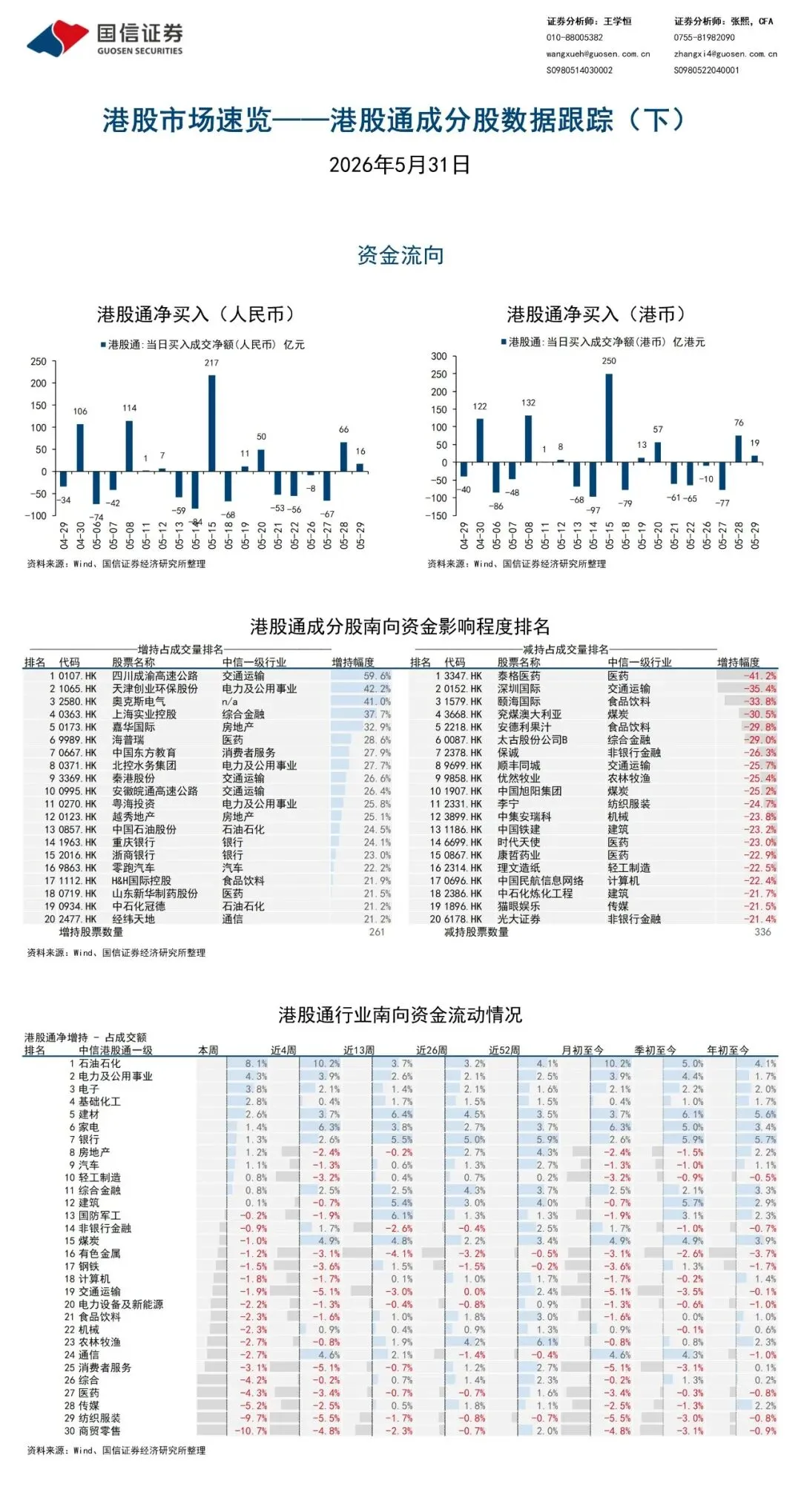

港股市场速览-市场整体回落,硬科技逆势上行 | 国信港股&海外

报告发布日期:2026年5月31日报告名称:《港股市场速览-市场整体回落,硬科技逆势上行》

证券分析师:王学恒

证券投资咨询执业资格证书编码: S0980514030002

证券分析师:张熙,CFA

证券投资咨询执业资格证书编码: S0980522040001

核心观点

股价表现:市场整体回撤,硬科技逆势上行

本周,恒生指数-1.7%(上周-1.4%),恒生综指-1.7%(上周-1.7%)。风格方面,中盘(恒生中型股-0.3%)>大盘(恒生大型股-1.9%)>小盘(恒生小型股-3.4%)。

主要概念指数多数下跌。上涨幅度较大的主要有恒生科技(+0.3%);下跌幅度较大的主要有恒生互联网(-3.6%)。

国信海外选股策略组合表现分化。上涨幅度较大的主要有ROE策略防御型(+6.9%);下跌幅度较大的主要有自由现金流30(-2.8%)。

9个行业上涨,21个行业下跌。上涨的主要有:计算机(+14.8%)、煤炭(+4.7%)、国防军工(+4.7%)、综合(+4.2%)、电子(+3.2%);下跌的主要有:钢铁(-6.9%)、家电(-5.0%)、机械(-4.6%)、有色金属(-3.9%)、石油石化(-3.2%)。

估值水平:整体水平回落,高端制造上行

本周,恒生指数估值(动态预期12个月正数市盈率,后同)-2.2%至10.6x;恒生综指估值-1.9%至10.6x。

主要概念指数估值均有所下降。下降幅度较大的主要有恒生生物科技(-3.3%至21.9x)。

国信海外选股策略组合估值多数下降。上升幅度较大的主要有ROE策略防御型(+2.4%至8.6x);下降幅度较大的主要有ROE策略进攻型(-5.1%至12.3x)。

7个行业估值上升,22个行业估值下降。估值上升的主要有:机械(+5.4%)、煤炭(+4.2%)、电子(+3.2%)、国防军工(+2.3%)、基础化工(+2.3%);估值下降的主要有:钢铁(-8.3%)、家电(-5.6%)、消费者服务(-4.6%)、有色金属(-4.1%)、轻工制造(-3.9%)。

业绩预期:整体快节奏上修,行业分化显著

恒生指数EPS(动态预期12个月正数EPS,后同)较上周+0.7%(上周+0.6%);恒生综指EPS较上周+0.6%(上周+0.7%)。

主要概念指数EPS预期多数上修。上修幅度较大的主要有恒生科技(+1.4%);下修幅度较大的主要有恒生汽车(-0.8%)。

国信海外选股策略组合EPS预期均有所上修。上修幅度较大的主要有ROE策略全天候型(+4.6%)。

23个行业EPS上修,5个行业EPS下修,1个基本持平。上修的主要有:计算机(+13.6%)、建筑(+4.6%)、国防军工(+2.3%)、电力设备及新能源(+1.8%)、消费者服务(+1.6%);下修的主要有:机械(-9.5%)、汽车(-0.9%)、纺织服装(-0.2%)、基础化工(-0.1%)、综合金融(-0.1%)。

风险提示:经济基本面的不确定性,国际政治局势的不确定性,美国财政政策的不确定性,美联储货币政策的不确定性。

法律声明

本公众号(名称:学恒的海外观察)为国信证券股份有限公司(下称“国信证券”)经济研究所港股与海外组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。