猴市上蹿下跳,科技套现离场!上周A股市场总结及下周行情预测分析

上周A股市场震荡分化,科技板块高位兑现导致情绪降温,上证指数围绕4100点波动,科创50先强后弱。下周预计先抑后扬,上证核心区间4030-4190点,重点关注错杀科技方向,操作需谨慎控仓。

指数与情绪

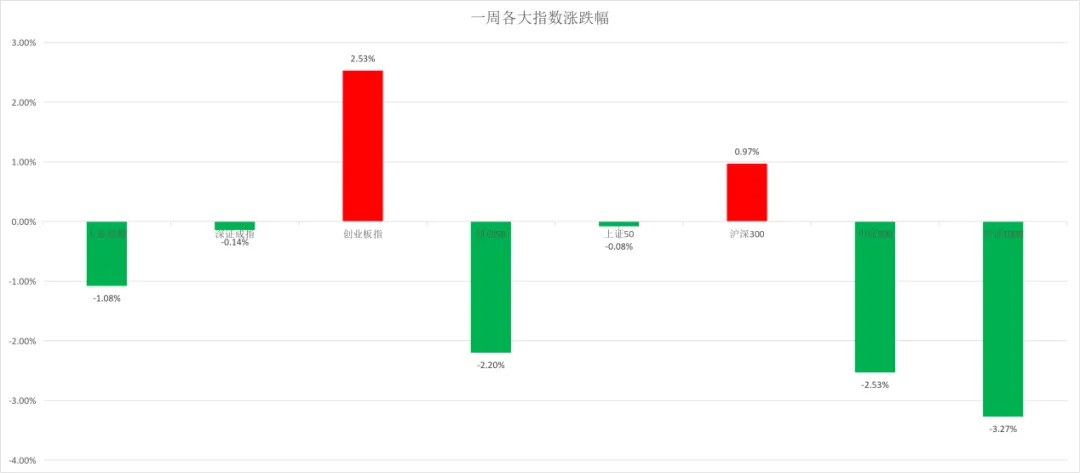

上证指数周跌0.93%,深成指跌2.12%,个股超4200只下跌,仅1200余只上涨。

科技抱团松动,算力、半导体高位分化,液冷(如英维克)领跌,先进封装相对抗跌。

资金避险情绪升温,石油石化板块受中东局势推动周涨8%,黄金、军工间歇性活跃。

资金与量能

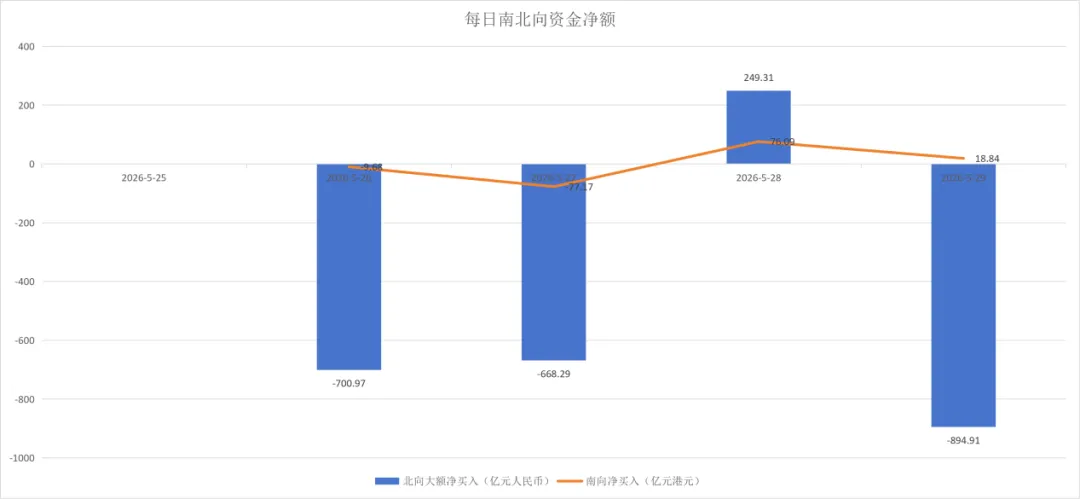

全周成交超13万亿元,主力资金净流出2400亿元,北向资金波动加剧。

行业分化显著:半导体设备、AI算力获资金承接,有色金属、钢铁等周期板块承压。

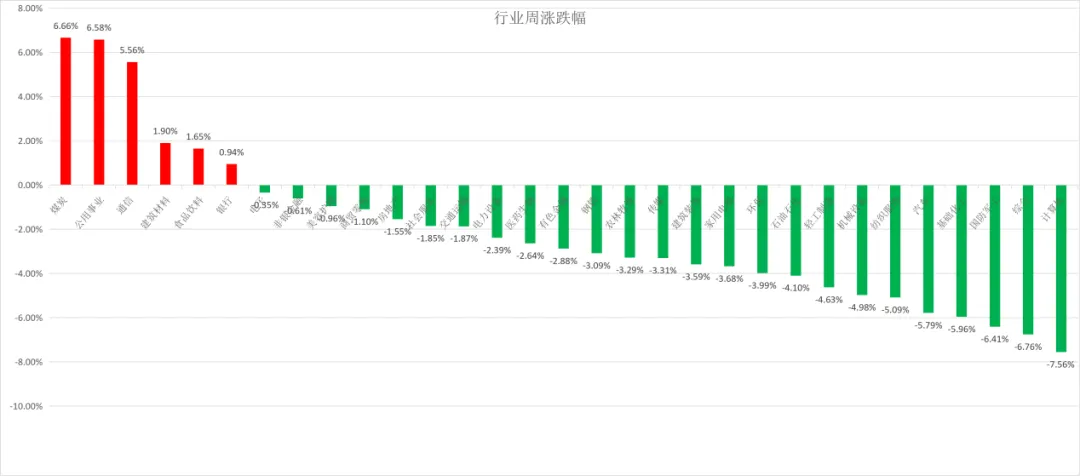

本周A 股行业呈现周期公用领涨、科技赛道回调的风格切换格局,与指数 “创业板指领涨、中小盘科创回调” 的分化行情高度呼应。煤炭(+6.66%)、公用事业(+6.58%)两大板块逆势领涨,通信板块(5.56%)也延续强势,成为少数表现亮眼的方向,体现资金从前期极致抱团的科技赛道,向低估值防御性板块进行阶段性切换。

食品饮料、银行等板块小幅收涨,对市场整体起到一定支撑作用。而前期强势的电子、计算机、传媒、国防军工等科技成长板块普遍回调,计算机板块大跌 7.56%,机械设备、汽车、基础化工等板块跌幅居前,市场呈现明显的 “周期公用强、科技成长弱” 的分化特征。整体来看,前期极致抱团的科技主线出现分歧,资金开始向低估值防御板块调仓,市场风格切换明显。后续需关注主线板块的持续性与资金流向变化,以及风格切换的延续性。

二、为啥芯片跌得稀里哗啦,卖电的反而涨停了?

这里面有两件事叠在一起。

-

一个是科技股会不会真正开始休整,如果半导体持续调整,电力这类防御性资产还有一轮资金流入的机会;

-

另一个是六张网政策后续有没有具体落地的项目公告,尤其是电力基础设施的投资计划,有没有进一步的资金规模明确下来。

如果这两个信号都出现,电力的第二波可能比第一波更稳健。如果科技股企稳反弹,电力的钱可能又会流回去,那这波高位追进来的就难受了。

第一件事,是国家大基金开始减持了半导体的一批股票,包括中芯国际、沪硅产业、德邦科技。大基金减持这个信号,市场解读起来很敏感——毕竟它当初是拿国家战略资金进来的,现在卖出,无论理由是什么,市场的第一反应就是聪明钱在跑。资金从半导体抽出来,要去哪儿?总得有个地方停。

第二件事,是国家重磅发布了“六张网”整体部署,涉及能源、通信、交通、水利、粮食、物流六大基础设施体系。这六张网里,能源网排在第一位,电力基础设施被摆到了国家战略的核心位置。

三、下周行情关键预判

指数节奏

先抑后扬:周初受外围情绪压制可能回踩4030点支撑,周三后企稳修复,关注3950点强防守位。

核心区间:上证4030-4190点,科创50关注1640点缺口支撑。

主线机会

科技错杀方向:

先进封装(长鑫产业链)、功率半导体(AI电源需求)急跌后布局;

存储芯片(长鑫上市前最后一跌)龙头低吸机会。

避险与政策驱动:

石油石化(中东局势未平)、黄金(央行增持支撑);

金融(减持新规利好头部券商、保险)。

风险提示

回避高位题材股(无业绩支撑)、绩差暴雷股(年报季报密集披露);

警惕美联储议息扰动及北向资金波动。

四、实操策略

仓位管理:

整体维持3-4成,冰点(如周初恐慌)可升至6成,反弹后及时降仓。

持仓结构:

保留:先进封装、功率半导体龙头;

清理:高位液冷、算力跟风股及破10日线个股;

试错:超跌重组独立逻辑标的(小仓快出)。

纪律执行:

避免追高,关注周三后企稳信号;

业绩为王,聚焦一季报超预期标的(如AI算力、半导体设备)。

6月就要到来,芯片和科技股接下来怎么走,是继续休整还是再次发力,这个节点很关键。如果6月科技股能企稳,电力这批票可能慢慢退潮;如果科技股继续调整,电力可能还有一段行情。

市场短期波动不改科技成长长期主线,政策托底(险资入市、减持新规)及产业升级(AI、国产替代)仍是核心支撑。震荡期需保持耐心,严守纪律,利用调整优化持仓结构。