从买流量到全球获客:重新理解易点天下

过去几年,市场看易点天下,最常用的标签其实很简单:

广告营销公司。

这个标签不能说错。易点天下本身就是做全球化智能营销服务的公司,核心业务和海外流量、广告投放、企业出海相关。

但问题在于,资本市场一旦把一家公司简单归到“广告营销”里,通常会自然带上一些偏见:

服务型业务、竞争激烈、毛利不高、项目制、客户预算波动大、估值天花板有限。

所以很多时候,市场并不是看不见易点天下,而是还没有想清楚:

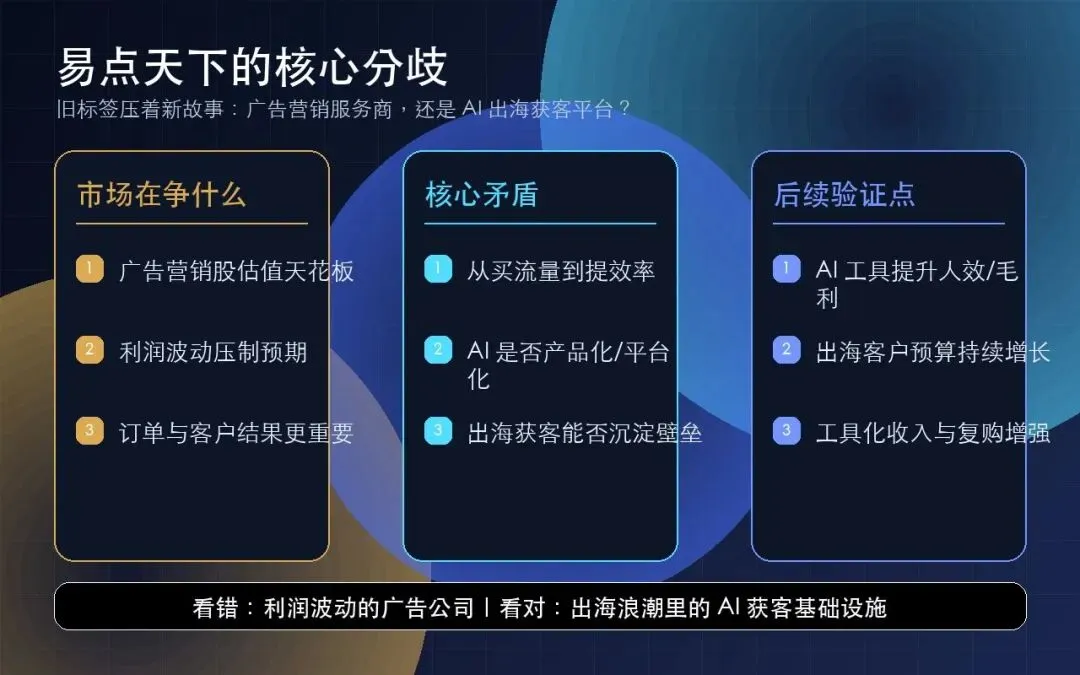

它到底只是一家广告营销服务商,还是中国企业出海过程中的全球获客基础设施?

这可能才是易点天下真正值得讨论的地方。

—

一、旧标签:广告营销股的估值困境

易点天下的传统业务并不难理解。

中国企业要出海,需要在海外市场获客、投放、做品牌传播、做效果广告、理解不同平台和不同地区的流量规则。

易点天下做的,就是帮助这些企业在全球市场完成营销增长。

这类业务的好处是需求真实。

海外用户从哪里来?获客成本怎么降?转化效率怎么提高?

但这类业务的难点也很明显。

如果只按传统广告营销服务理解,公司就很容易被市场看成“帮客户买流量”的中间环节。

在这种框架下,市场最关心的通常是:

– 客户广告预算会不会波动;

– 流量平台成本会不会上涨;

– 服务费率能不能维持;

– 毛利率有没有压力;

– 项目型业务能不能持续增长。

这也是为什么广告营销类公司,即使收入规模不小,估值上也经常不容易打开。

因为市场担心它的价值链位置不够高,担心它只是执行层,而不是平台层。

—

二、新变化:AI 可能改变营销行业的成本结构

但 AI 出现之后,这个行业的逻辑开始变得不一样。

过去做跨境营销,很大程度上依赖人工经验:

谁懂平台规则,谁懂素材投放,谁知道不同地区用户喜欢什么,谁能更快迭代广告创意,谁就更有优势。

但 AI 进入之后,营销链条中很多环节都有可能被重构:

– 广告创意生成;

– 多语言素材制作;

– 用户画像分析;

– 投放策略优化;

– 数据归因;

– 素材测试;

– 自动化运营;

– 预算分配。

这些变化的意义,不只是“多了一个 AI 概念”。

真正重要的是:

AI 有可能把营销服务从人力密集型,推向工具化、平台化、自动化。

如果一家营销公司只是用 AI 做展示,那意义不大。

但如果 AI 真能帮助客户降低素材生产成本、提高投放效率、提升转化率、增强客户复购和粘性,那么公司的价值就会发生变化。

它不再只是帮客户执行投放,而是在帮助客户建立一套全球获客系统。

这就是易点天下最值得观察的地方。

—

三、中国企业出海,是一条更大的主线

如果只看广告行业,易点天下的想象空间有限。

但如果把它放到“中国企业出海”这条主线里,视角会不一样。

今天越来越多中国公司已经不满足于只做国内市场。

游戏、电商、工具应用、新能源汽车、消费电子、短剧、AI 应用、品牌消费品,都在寻找海外增量。

但出海不是简单把产品卖到国外。

真正难的是:

– 怎么找到第一批海外用户;

– 怎么理解不同地区文化和消费习惯;

– 怎么降低获客成本;

– 怎么做本地化表达;

– 怎么在 Google、Meta、TikTok 等平台上持续投放;

– 怎么用数据反馈优化产品和营销。

换句话说,中国企业出海之后,最核心的问题之一就是:

全球获客。

谁能帮助中国企业更高效、更低成本地获取海外客户,谁就站在了一个很重要的位置上。

这也是为什么我觉得,易点天下不能只用“广告营销股”四个字简单概括。

它更像是中国企业全球化过程中的一个服务入口。

如果未来 AI 能进一步增强它的营销效率和工具属性,它就有机会从“营销服务商”,往“出海获客工具箱”靠近。

—

四、报表并不完美,但分歧也正在这里

当然,讨论一家公司不能只讲故事,还是要回到报表。

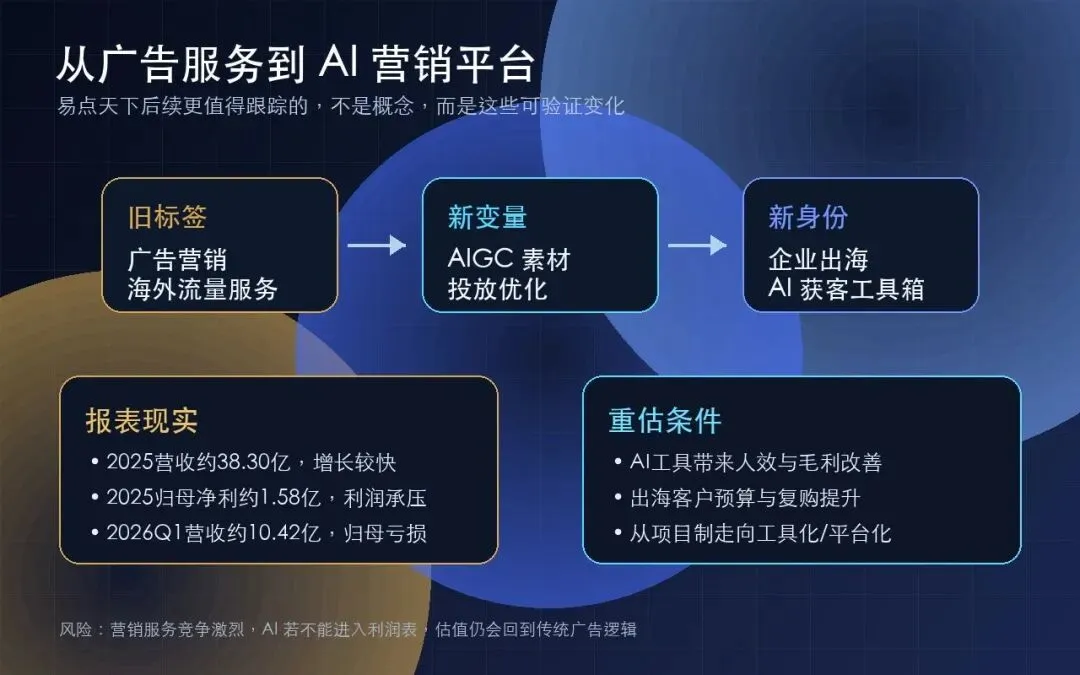

根据公开财务数据,易点天下 2025 年营收约 38.30 亿元,同比增长较快;归母净利润约 1.58 亿元,同比有所下降;扣非净利润约 0.78 亿元,利润端压力更明显。

到 2026 年一季度,公司营收约 10.42 亿元,仍保持增长,但归母净利润出现亏损,约为 -6354 万元;扣非后仍有约 1628 万元利润。

这说明什么?

说明易点天下不是一张“完美财报”。

收入端有增长,但利润端波动比较大。市场压制估值,不是完全没有理由。

但成长股很多时候最有意思的地方,也恰恰在这种分歧里。

如果一家公司收入增长、利润稳定、商业模式清楚、市场认知充分,那它往往也不会便宜。

而易点天下现在的关键是:

市场到底会不会继续只盯着它利润端的波动,还是开始重新理解它在 AI 营销和企业出海中的位置?

这就是估值身份切换的问题。

—

五、真正要看的,不是概念,而是三个验证点

我不太喜欢只因为一家公司沾上 AI、出海、营销这些词,就直接给它很高预期。

最终还是要看验证。

对易点天下来说,后面最关键的验证点,我觉得有三个。

1. AI 能不能真正提升效率

AI 营销不能只停留在概念层面。

它必须体现在具体业务里:

– 素材生产效率有没有提升;

– 人均产出有没有提高;

– 投放优化能力有没有增强;

– 客户获客成本有没有下降;

– 毛利率有没有改善空间。

如果 AI 只是一个宣传词,那市场很快会回到传统广告营销公司的估值框架。

但如果 AI 能实实在在改变业务效率,那公司就可能被重新理解。

2. 出海客户预算能不能持续增长

易点天下的长期空间,离不开中国企业出海这条大趋势。

需要观察的是:

– 游戏、电商、工具应用等传统出海客户是否继续增长;

– 新能源车、消费品牌、AI 应用等新客户是否增加;

– 客户复购和预算规模能否提升;

– 公司是否能服务更多高质量客户。

如果中国企业出海继续扩大,全球获客服务的需求也会持续存在。

3. 公司能不能从服务走向平台化

这是估值能不能打开的关键。

服务型公司通常估值有限,因为它依赖人力和项目。

但如果公司能够沉淀工具、系统、数据、模型和方法论,就有可能提升复用能力。

换句话说,市场真正想看到的是:

易点天下是不是能从“帮客户做营销”,走向“给客户提供可持续复用的全球获客能力”。

这两者的估值逻辑是不一样的。

—

六、它不是没有风险

当然,易点天下的风险也很清楚。

第一,利润端还不稳定。

收入增长不等于利润一定同步释放,如果费用投入、客户结构、业务模式继续影响利润,市场仍然会保持谨慎。

第二,营销行业竞争激烈。

无论是国内外营销服务商,还是大平台自身的广告工具,都可能分走一部分价值。

第三,AI 营销能否真正产品化还需要验证。

如果 AI 只是提升部分内部效率,而不能形成更强的客户粘性和商业模式变化,估值重塑就会比较困难。

第四,股价本身也会反映预期。

如果市场短期已经交易了 AI 和出海逻辑,后续就需要更多业绩和业务验证来支撑。

所以这家公司不能简单当成“低估值广告股”,也不能简单当成“AI 概念股”。

它更像是一个处在旧标签和新逻辑之间的样本。

—

七、我怎么看易点天下

我觉得易点天下最有意思的地方在于:

它身上同时有旧业务的现实压力,也有新逻辑的想象空间。

旧业务告诉我们,它不是一个轻飘飘的纯概念公司。

它有真实收入,有真实客户,有明确的出海营销场景。

但新逻辑也告诉我们,如果 AI 营销和中国企业出海继续发展,它的价值可能不应该只停留在“广告服务商”这个标签里。

未来真正重要的,不是它短期有没有被贴上 AI 标签,而是它能不能证明:

– 中国企业出海确实需要它;

– AI 确实提升了它的服务效率;

– 它确实能从项目型营销服务,逐步沉淀出平台化能力;

– 最终这些变化能够进入收入、利润和现金流。

如果这些验证慢慢出现,市场对它的理解可能会发生变化。

看错了,它可能仍然是一家利润波动较大的广告营销公司。

看对了,它可能是中国企业出海浪潮里,一个被重新定价的 AI 获客平台。

成长股很多时候就是这样。

最难的阶段,往往不是所有东西都已经被验证的时候,而是旧标签还没完全撕掉,新东西又还在长出来的时候。

易点天下现在大概就处在这个位置。

它还没有到“答案已经揭晓”的阶段,但已经值得放进观察名单里。

—

仅为个人研究记录,不构成投资建议。