香港市场的“保费融资”业务拆解

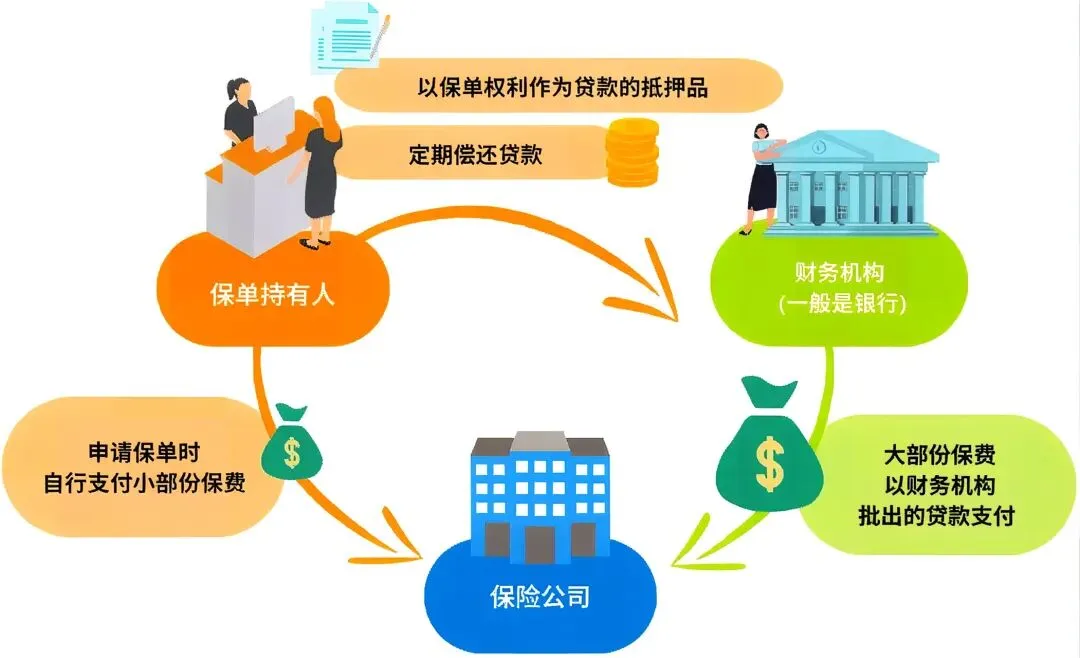

香港市场的保费融资(Premium Financing),就是投资人向银行申请一笔贷款,来投保一张大额保单,以此可以像按揭买房一样,用小钱撬动大钱,给收益加杠杆。

由于保单所能预期的潜在年化收益率高于银行提供的贷款利率,因此这中间就产生了一定的“套利”空间。保费融资通常可以撬动保费杠杆,这样就进一步放大了“套利”的收益,从而让投保人获得了一个单纯从保单上拿不到的收益水平。保费融资业务更适合资金体量较大的客户,这类客户需具备私人银行账户开立资质。有些私人银行可为其提供货币匹配服务,例如在市场利率处于高位时,可将融资货币转换为日元、瑞士法郎等低息货币办理贷款,以此降低融资成本。

香港银行贷款利率一直保持在低位区间,而头部港险分红产品长期潜在IRR在6%到7%之间,息差空间比较充足,这是杠杆套利模式能够持续下去的基础。如果大白话来形容,“保费融资”模式的收益来源,本质是“借低息贷款去做全球资产配置”,由于保司投资的相对稳健性,以及投资收益平滑机制,多数“保费融资”的套利体验感较佳。

“保费融资”模式有三大核心价值,这也是高净值人群长期把它当作标配的核心原因。

1)极致放大资金杠杆:不用大额资金锁定,用很少自己的钱,撬动百万级美元保单,拥有全额保单的长期复利增值。

2)优化整体资产结构:避免大额资金一次性沉淀,盘活流动资金,可以投放到企业经营、股权投资、短期理财等渠道中,提高家庭整体综合收益。

3)降低资产的机会成本:打破单一资产锁住资金的局限,兼顾长期稳健增值和短期资金的灵活性,实现攻守都有兼顾。

以下找一款市场上的保费融资产品做个真实案例分析,但请注意,本公众号为纯学术探讨定位,如果要咨询购买产品的,请勿联系,亦将不予回答。

这是香港某保司巨头与某银行合作的一款“保费融资”产品范例。

客户拟趸交100万美金保费,向A银行申请保费融资,同时B保司亦向客户提供7%保费折扣,也就是说,客户用93万资金即可投保100万美金保单,至于这93万资金的来源,就取决于贷款额度+自付金额。保单的首日现金价值,如下案例为85万美金,A银行即可向客户最高提供85万*95%=80.75万美金贷款,客户仅须自付12.25万美金,贷款利率为3.55%(随Prime Rate或Hibor Rate波动)。

香港保单的收益主要依赖分红(非保证),在B保司保单的预计分红率能够100%兑现,而且贷款利率不变的“双前提”下,客户有望实现:

以保单第五年为例,预计退保价值112.24万美金,扣除此期间的贷款利息成本合计为15.1548万(14.3331万利息+0.8217万利息的时间价值(按2.3%左右)),以及立即偿还80.75万美金贷款本金后,最终收回16.3352万,五年的绝对回报为16.3352万-12.25万=4.0852万,年化单利达6.66%。

1)利率波动风险:保费融资贷款多为浮动利率(如挂钩Prime Rate或HIBOR),若市场利率上升,利息成本可能大幅增加,压缩甚至吞噬息差收益。例如,若保单预期收益为5%,而贷款利率从3.5%升至5.5%,则利差消失,甚至出现亏损。部分银行虽提供封顶利率,但并非所有产品都适用。

2)分红实现率不达标的风险:香港多数用于保费融资的产品为分红险,其演示收益包含非保证分红。若保险公司实际投资回报低于预期,分红实现率下降,保单实际收益可能远低于计划书所示,导致无法覆盖贷款利息,甚至本金受损。

3)抵押品价值不足的风险:银行通常按保单首日退保价值的95%放贷,但若保单现金价值增长不及预期,或因提前退保、保障成本上升等原因导致价值缩水,可能触发银行的“追加保证金”要求,需客户提前还款或补充抵押物,否则可能被强制平仓。

4)汇率风险(针对跨境融资):部分高杠杆策略采用日元贷款搭配美元保单,利用日元低利率和美元高收益套利。但若日元大幅升值,还款成本将急剧上升,抵消甚至逆转收益。此外,若日本结束低利率政策,融资成本也将随之攀升。

4)流动性与债务压力:保费融资本质是负债行为,即使保单长期收益可观,短期内仍需持续支付利息。若客户现金流紧张,或遭遇突发财务危机,可能被迫提前退保,造成实际损失。同时,身故赔偿金会优先用于偿还贷款,受益人实际所得可能大幅减少。

5)准入门槛与隐性成本:保费融资设有较高门槛,需提供资产证明、银行流水等,部分银行还要求最低存款额以换取更优利率。这些隐性条件可能增加资金占用和操作复杂度,影响整体收益。

综上,保费融资并非“稳赚不赔”的工具,其收益高度依赖市场环境、保险公司表现及个人财务状况。投资者应充分理解产品结构,评估自身风险承受能力,避免被“高收益”宣传误导,必要时咨询独立财务顾问。