为什么越南是东南亚最被低估的市场?数据说话

开篇:在东南亚四个核心市场中,越南往往被低估——但数据告诉我们一个不同的故事

很多读者看完东南亚市场分析之后问了一个共同的问题:

“越南到底值不值得重点投入?感觉很多人说,但没看到具体数据。”

这个问题的答案是:越南是东南亚最被低估的市场,而且这个判断有数据支撑。

大多数CP的东南亚预算压在印尼和泰国,但越南的真实数据告诉我们:付费率东南亚最高(Gacha付费率~25%)、HoYoverse产品在越南的渗透率证明了这个市场的天花板、文化节日付费爆发力强(春节Tết是全年最强节点)、竞争激烈程度远低于印尼。

这篇文章把越南市场的数据讲透,用数据来说话。

一、越南市场的真实规模

1.1 基础数据

| 指标 | 数值 | 说明 |

|---|---|---|

| 总人口 |

|

|

| 互联网用户 |

|

|

| 移动游戏用户 |

|

|

| 智能机渗透率 |

|

|

| ARPU(月) |

|

|

| 付费用户比例 |

|

东南亚最高 |

注:上述越南市场基础数据为2024-2025年东南亚手游行业公开报告数据及行业经验值估算,具体数值因统计口径和数据来源可能存在差异,建议以实际市场调研为准。

1.2 三个数据告诉你为什么越南被低估

| 市场 | 付费用户比例 | 说明 |

|---|---|---|

| 越南 |

|

|

| 泰国 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

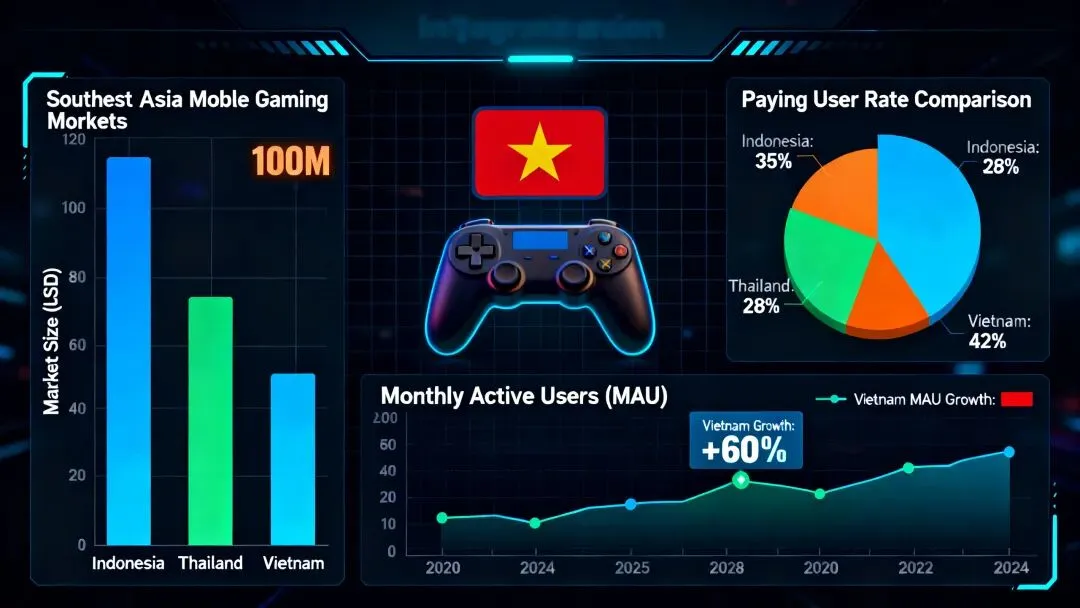

越南的付费用户比例比印尼高出一倍以上。这意味着同等用户规模下,越南的付费用户数量是印尼的两倍以上。

越南移动游戏市场收入增速在东南亚属于第一梯队,高于部分其他东南亚市场(具体增速数据因统计口径差异较大,建议参考各平台最新报告或以实际投放测试数据为准)。高增速意味着市场还在快速扩张,现在入场可以享受增量红利。

原神(Genshin Impact)和崩坏:星穹铁道的越南市场表现证明了越南玩家对高品质东亚题材RPG的付费意愿极强。这说明越南市场的天花板远高于大多数CP的预期——不是”穷用户多”,而是”优质用户多”。

二、越南玩家的三大特点

2.1 特点一:高忠诚度——一旦入坑,长期留存

越南玩家对优质游戏的忠诚度极高,尤其是RPG和Gacha品类。

-

HoYoverse产品在越南的平均留存率显著高于行业均值

-

越南玩家换游戏的主要原因是”没有朋友一起玩”,而非”游戏不好玩”

-

公会/社交机制对付费留存有显著正向作用

2.2 特点二:高频次付费——单笔低,但频次高

越南玩家的付费模式有自己的特点:

| 维度 | 特点 |

|---|---|

| 单笔金额 |

|

| 付费频次 |

|

| 累计月付费 |

|

2.3 特点三:文化节日付费爆发力极强

越南是东南亚文化节日付费爆发力最强的市场之一。

全年最强节点——Tết(越南春节)

Tết(农历新年,通常在1月底-2月初)是越南全年最强付费节点:

-

付费ARPU是平时的行业经验估算约2-3倍区间(具体倍数因游戏品类和活动设计而异,建议以实际活动数据为准)

-

活动参与率极高(玩家愿意为春节限定内容付费)

-

公会战和社交活动活跃度全年峰值

其他重要节点:

-

中秋节(9-10月):情感认同强,付费爆发第二强

-

国庆节(9月2日):民族情绪带动内容消费

-

儿童节(6月1日):对休闲/RPG游戏有正向作用

三、越南市场的竞争格局

3.1 为什么说越南竞争不激烈?

很多CP不去越南,不是因为越南市场不好,而是因为不知道越南市场好。

| 维度 | 印尼 | 越南 |

|---|---|---|

| RPG游戏数量 |

|

|

| 中国CP竞争 |

|

|

| 本地发行商 |

|

|

| 买量成本 |

|

|

| 用户获取效率 |

|

|

3.2 越南的机会窗口

越南市场存在一个短暂的机会窗口:

-

版号审批流程已经建立(MIC版号),合规路径清晰

-

越南本地发行商正在成长,合作资源逐步丰富

-

还没有大量中国CP重点投入,竞争相对蓝海

-

买量成本相对印尼和泰国更低

四、越南市场的挑战与应对

4.1 挑战一:版号审批周期

问题:越南MIC版号审批通常需要2-3个月,比印尼和泰国更长。

应对策略:

-

提前3个月启动版号申请

-

选择有越南本地经验的发行商合作

-

如果是出海成熟产品,可考虑与已有多市场版号的CP联合申请

4.2 挑战二:支付渠道单笔限额

问题:MoMo和ZaloPay单笔交易限额约₫200,000($8),超过会触发风控。

应对策略:

-

设计低单笔价格档($3/$5/$8三档)

-

不做超过$20的单笔礼包

-

用”多次小额”代替”单次大额”提升月度ARPU

-

优先对接支持高限额支付的本地支付渠道

4.3 挑战三:地图和内容合规红线

问题:越南对地图主权(南海九段线)和政治内容有严格审查要求。

应对策略:

-

游戏内所有地图不得出现中国南海九段线(或任何可能引发主权争议的地图)

-

历史和政治题材内容需要特别审查

-

上线前请越南本地合作方做内容合规审查

五、越南市场进入策略

5.1 适合进入越南的产品类型

| 产品类型 | 越南市场适配度 | 说明 |

|---|---|---|

| 二次元/东亚题材RPG |

|

|

| Gacha/抽卡类RPG |

|

|

| MMORPG |

|

|

| ARPG |

|

|

| SLG/策略类 |

|

|

| 休闲/放置类 |

|

|

5.2 越南市场进入节奏建议

Phase 1(0-3个月):市场验证

-

选择1-2款核心产品进入

-

重点测试:付费率模型、首日留存、Tết节点付费爆发

-

验证越南市场LTV是否达标

Phase 2(3-6个月):本地化深耕

-

完成越南语完整本地化(不是机翻)

-

建立越南本地社群(Facebook群组+ TikTok)

-

测试达人合作效果(越南达人生态与印尼/泰国差异大)

Phase 3(6-12个月):规模化

-

Tết春节活动(进入后第一个春节)做重点投放

-

评估是否需要设立本地办公室或加深发行商合作

-

扩展越南→泰国的联动策略(越南→泰国的用户迁移成本低)

六、越南 vs 其他市场:谁是你的第一站?

| 维度 | 越南 | 印尼 | 泰国 |

|---|---|---|---|

| 付费率 |

|

|

|

| ARPU |

|

|

|

| 竞争激烈度 |

|

|

|

| 买量成本 |

|

|

|

| 监管重点 |

|

|

|

| 天花板 |

|

|

|

| 适合阶段 |

|

|

|

-

产品初期验证 → 优先越南(竞争少、付费意愿强、快速验证模型)

-

产品规模化 → 加码印尼(大体量、高增长)

-

产品精细化 → 重点泰国(高ARPU、高LTV)

总结:越南是被低估的宝藏市场

越南市场有三个被忽视的事实:

版号周期、支付限额、内容合规是三个现实挑战,但都是有解法的问题。

越南值得被认真对待。

RPG出海观察室

专注东南亚RPG/MMORPG/ARPG市场深度分析,输出实战打法,涵盖市场选择、投放策略、本地化运营、支付合规全链路。

已输出系列报告:

-

Day 1-12:(系列目录)

-

本篇:为什么越南是东南亚最被低估的市场?数据说话

往期报告持续更新中,欢迎关注。