市场延续分化,科技能否“强者恒强”?

重要事件回顾

1、本周美伊僵局持续。5月27日,伊媒披露美国承诺解除海上封锁的初步协议内容,但白宫随即否认。同日晚至28日凌晨,双方爆发直接军事冲突,伊朗袭击了美军基地作为对美方早前袭击的报复。

2、1-4月全国规上工业企业利润同比增长18.2%,其中4月单月同比大增24.7%,创下近两年半最快增速。4月工业增加值增速量有所放缓,但PPI价格上涨加上成本下降,共同推高了企业利润率,因此在”量减价升”的条件下,利润增速依然保持了高增长。

3、5月25日,华为正式发表“韬(τ)定律”,该定律提出,以“时间(τ)缩微”改写传统“几何缩微”作为半导体产业全新演进核心逻辑,通过逻辑折叠等创新技术,持续压缩信号传播时延,不断提升晶体管密度,从而实现半导体与电子系统的持续演进。

周度行情回顾

(5.25-5.29)

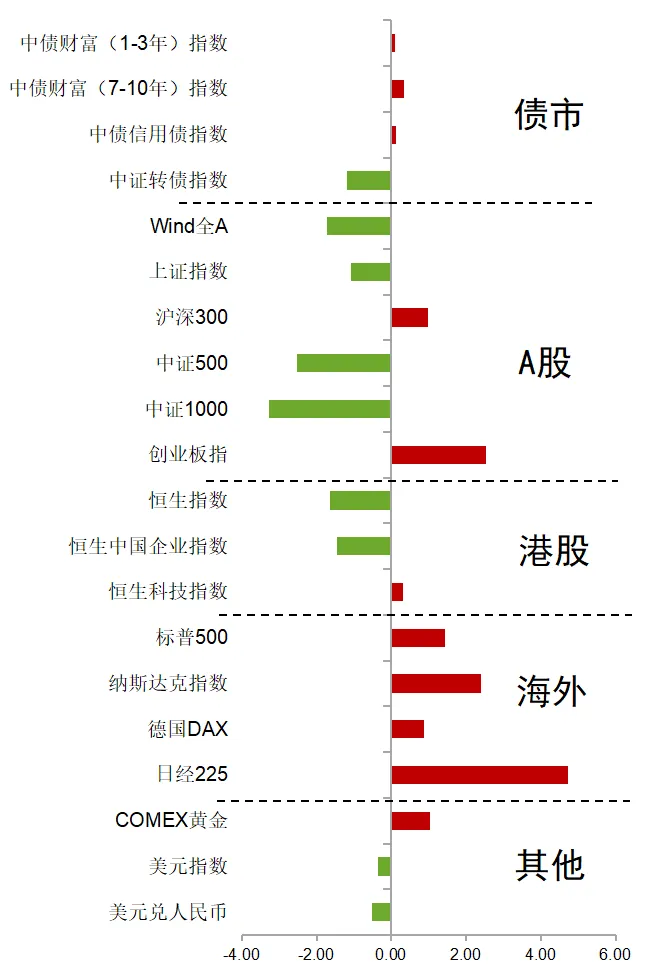

债市走强

央行周一开展6000亿元MLF操作(到期5000亿元,净投放1000亿元),同时开展2580亿元7天期逆回购操作(到期10亿元,净投放2570亿元),合计净投放3570亿元,释放出央行维持流动性合理充裕的明确信号。同时本周月末央行连续多日大额净投放,资金面边际趋松。叠加股市震荡带来的避险需求释放,共同推动债市走强。另外1—4月工业企业利润同比增长18.2%,增速较一季度有所加快,但利润高度集中在上游采矿业和原材料行业,且增长主要依赖涨价和压缩成本,实际工业生产量的增速反而放缓;同时,营收增速远低于利润增速,显示终端需求依然较弱,经济基本面对债市的支撑持续。

A股走势分化

本周A股走势呈现极致分化、强者恒强的格局:创业板指领涨、科创50涨幅居前,沪深300微幅收红,而上证指数、北证50、中证1000及消费/周期风格普遍收跌。核心原因在于三重产业催化共振——华为“韬(τ)定律”重塑半导体自主创新叙事、美光科技市值上涨引爆全球存储芯片重定价、英伟达财报超预期验证AI基建高景气,资金从消费蓝筹(白酒、免税)及周期板块(有色金属)继续流入以AI算力、半导体、储能为代表的硬科技赛道,创业板与科创板强势上行,其他指数被动承压。

海外市场上涨

5月27日,伊媒披露美国承诺解除海上封锁的初步协议内容,拟延长停火并启动伊朗核问题谈判,尽管美伊反复,但市场仍倾向于停火将延续。因此油价回落、美债收益率下行,直接缓释了此前笼罩市场的能源通胀担忧。另外本周AI产业利好催化不断。存储芯片巨头美光科技周二(26日)单日暴涨19.29%,消息面催化以及业绩利好推动纳指持续创新高。

图1:大类资产周度涨跌幅回顾(%)

资料来源:同花顺,华宝证券研究创新部

市场展望

债市方面

长久期利率债赔率有限。债市“钱多”的逻辑虽未逆转,但在当前位置上,收益率进一步下行的空间已较为有限。资金面方面,银行间超宽松状态正逐步回归常态:央行逆回购维持“地量”操作、MLF加量主要对冲政府债发行缺口,DR007已向1.40%的政策利率靠拢,后续资金利率中枢存在小幅回升可能。经济基本面上,4月数据偏弱、融资需求不足已被市场定价,而出口韧性、通胀温和回升并不支持利率过度下行,当前10年期国债收益率约1.70%已处于偏低水平。此外,市场存在一定的降息“抢跑”预期,偏离央行合意区间,且短期内降准降息概率并不高。操作上,当前赔率有限,配置盘可继续持有,交易盘不宜追高,建议对利率债分批止盈,等待更合适的介入窗口。

股市方面

市场短期波动加大,科技或延续强者恒强。从技术形态看,上证指数持续回落至60日均线附近,或进入震荡整理阶段。创业板方面,尽管部分中小市值科技股短期有所回调,赚钱效应有所收敛,但中期上行趋势并未被破坏,当前调整更倾向于前期涨幅过快后的技术性修复与获利资金正常了结。总体来看,市场短期波动或进一步加剧,但深度回调的概率不高。我们依然看好科技主线,强者恒强的格局大概率会延续,科技在调整后仍有上涨空间。操作上,建议对科技板块保持耐心,中期继续持有或逢调整逐步布局;其他方向暂未展现出可持续的风格轮动,多看少动为宜,等待更明确的信号。

海外市场

美股或将维持震荡向上。AI产业景气度持续验证(美光、戴尔等财报超预期),且下周暂无通胀数据扰动——5月CPI定于6月11日公布,短期数据真空期有利于风险偏好维持。但需注意,美伊冲突久拖不决、停火协议尚未落地,地缘反复可能阶段性推升油价,这也正是近期美联储官员密集释放鹰派信号的原因所在——市场对12月之前提前加息的风险计价尚不充分。整体来看,海外市场波动可能加大。

图2:大类资产配置观点展望

资料来源:华宝证券研究创新部

A股债市市场重要指标跟踪监测

图3:A股及债市重要指标变化(%)

资料来源:同花顺,华宝证券研究创新部

备注:

期限利差数值越高代表国债收益率曲线越陡峭,越低代表国债收益率曲线越平坦。

资金松紧度数值越高代表短期市场资金量越紧张,越低代表资金量越充足。

估值数值越高代表A股市场估值水平越高。换手率数值越高代表A股市场换手率水平越高。

行业轮动速度越高代表市场轮动越快,越低代表市场轮动越慢。

股债性价比(小盘)数值越高代表中小盘股性价比越高。股债性价比(红利)数据越高代表A股红利性价比越高。

期限利差:期限利差维持高位,资金面持续宽裕下收益率曲线走陡。

资金松紧度:资金面维持充裕宽松,货币市场利率倒挂政策利率。

股债性价比:小盘指数性价比小幅下降,红利指数性价比明显回落至历史低点。

A股估值:本周A股估值维持高位。

A股换手率:市场换手率有所回升。

市场成交额:两市日均成交额回升至32159亿元,较上周上升1690亿元,市场交易热情有所上升。

行业轮动速度:本周行业轮动速度有所降低,市场呈现明显的“缩圈”特征,资金进一步向科技等少数优势行业集中。

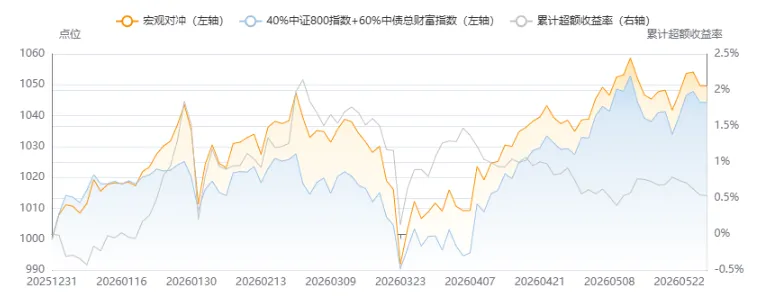

华宝资产配置组合表现

【国内宏观多资产模型】截至5月29日,近一年以来的收益率为14.49%,超过基准(40%中证800指数+60%中债总财富指数)的超额收益率为0.71%。近一年以来的夏普比率为1.90,基准的夏普比率1.98。

图4:国内宏观多资产配置组合表现

资料来源:Wind,华宝证券研究创新部

备注:以高流动性ETF为标的,通过宏观主观判断定期调整多资产配置观点。以经典风险资产+固收的40、60比例为配置参考,对风险资产(A股、黄金)、固收(国债、货币)进行主观配置,根据主观观点适度调整配置比例。权益内部,根据策略观点变化,通过低波红利、沪深300、中证2000、银行等ETF指数调整权益配置风格。固收内部,以十年期国债ETF以及货币ETF为核心,并对货币保留最低配置比例以维持配置组合流动性需求。

【全球宏观多资产模型】截至5月29日,近一年以来的收益率为12.25%。近一年以来的夏普比率为1.70,基准的夏普比率1.98。

图5:全球宏观多资产配置组合表现

资料来源:Wind,华宝证券研究创新部

备注:选择中国国债、A股、美股、日股、黄金对应的ETF,根据海外经济货币政策、国内经济货币政策撰写月度策略报告观点或者点评报告,根据对应观点进行调仓。该组合旨在通过多资产配置,构建较为全面的投资组合,满足投资者跨国多元资产配置的需求。

下周重点关注

6月1日,美国5月ISM制造业PMI

6月5日,美国5月季调后非农就业人口(千人),美国5月失业率

风险提示

经济修复不及预期的风险,政策效果不及预期的风险,关税博弈持续升级的风险,地缘政治风险,海外经济衰退风险,外部政策不确定性风险。本报告模拟组合结果基于对应模型计算,非实盘业绩,需警惕模型失效的风险;文中涉及基金组合等模型结果,仅供研究参考,不构成投资建议;模型均基于历史数据测试得到,在未来存在失效的可能,不代表基金未来表现,不对基金的未来表现构成预测。

本文摘自华宝证券2026年5月31日发布的证券研究报告《市场延续分化,科技能否“强者恒强”? ——策略周报》(分析师:刘芳S0890524100002、郝一凡S0890524080002)

联系小聚了解更多

下载安装包

华宝聚合

聚集财富 志同道合