周报 | 国际货运市场资讯 2026-19(中文版)

期刊号: 2026-19

01

市场快讯(2026年第21周)

亚洲运费普遍大幅上涨,更高的均一运价(FAK)和旺季附加费将从6月1日起生效。提前到来的旺季货运高峰使所有主要航道的运力紧张,新船交付有限,港口拥堵也加剧了船舶舱位可用性的上限。预计运费上涨将持续到6月底,承运商第二季度的盈利将大幅提升。

达飞海运将立即撤销一趟东南亚至美国东岸经好望角的高运力航线,理由是盈利状况不佳,同时又要维持美西跨太平洋航线。承运商正准备将运力转移到更有利可图的航线,包括南美和地中海,这些地区运费涨幅最为显著。随着霍尔木兹海峡重新开放,供应链中断将进一步推高运费,随后燃料附加费的降低以及重返红海苏伊士运河航线可能性将推动下一轮运费调整。

数据来源:Linerlytica

数据来源:Linerlytica

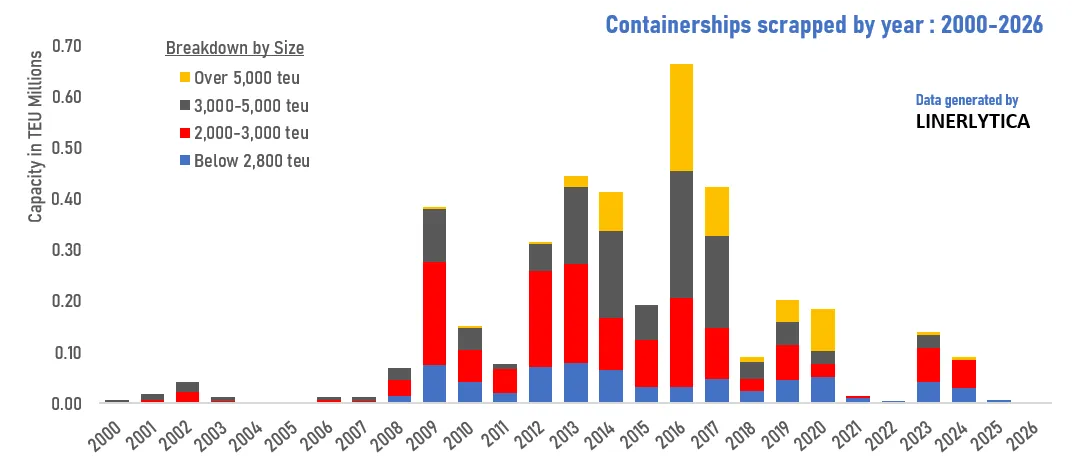

集装箱船拆解处于停滞,受制裁的伊朗船队仍闲置

数据来源:Linerlytica

货运市场行情更新(2026年5月28日)

关税进展

-

入境申报集中管理操作系统(CAPE)退税系统:近5万份被初次拒绝,54%的入境申请报已处理:美国海关与边境保护局(CBP)贸易项目执行董事布兰登洛德于5月26日向国际贸易法院提交的文件报告称,该工具运营首月内,近5万次通过CAPE系统发起退款的尝试均遭到了初次拒绝。截至5月22日,已接受提交的包含IEEPA关税的申报约1590万份,其中约54%不包括IEEPA关税的申报已被清算或重新清算。

-

申请验证失败的3个主要原因:(1)CAPE中提交的登记进口商与原始登记进口商或入境申报时的代理人不匹配;(2)入境编号不存在或长度错误;(3)请求者未遵循自动化商业环境(ACE)中发布的CSV模板。

-

通过初次文件验证提交的申请仍可能在第2阶段被拒绝。主要原因包括:入境日期超过了清算截止日期,该申报缺少IEEPA关税中的HTSUS编号,且该申报被记录已在之前的CAPE中提交过。

-

CBP在过去2周内完成了另外600亿美元的退款,并将这些金额转交财政部进行发放。另外,还有4185份申请本应准备好付款,但由于代理人或进口商未在CBP开设银行账户用以接收资金,无法处理。

-

文件未涉及CBP将CAPE扩展至80天前的入境清算或第一阶段范围外的入境类型。第一阶段目前覆盖约63%的应缴IEEPA关税。

-

尚未提交CAPE的进口商和代理人应核实登记进口商的一致性,依照CBP记录核对入境编号,并在重新提交前验证CSV格式是否符合ACE模板要求。尚未在CBP开设银行账户的申请人应尽快办理,以避免付款延迟。

海运——跨太平洋东行航线(TPEB)

-

运力和需求:

-

运力已回升至90%以上,而此前空白航行的累积影响外加需求上升持续限制各枢纽港口的可用舱位。部分航线因此出现甩柜的情况。

-

需求激增,美西南、美西北以及美国东岸各枢纽的6月舱位正迅速填满。展望第23和24周,空白航行预计将增加,然后从第25周起将逐步缓解。建议发货人提前3~4周预订舱位,有急货的客户可考虑选择高级服务来确保舱位。

-

运费:

-

5月15日起的运费调整暂未生效。由于舱位紧张及需求上升,承运商已宣布从6月1日起征收比往常更大的上调幅度,此次上调预计将在所有TPEB航线上的枢纽港口中普遍适用。

-

紧急燃料附加费(EBSs)在5月持续有效,预计6月1日还将进一步上调,相关考量将于5月底完成。

-

所有承运商都将在6月1日起的固定合约中推出旺季附加费,而且鉴于运力持续紧张以及现货运价不断上涨,6月15日可能还会进一步提高该费用。

-

运力和需求:

-

5月下旬需求激增,进口商和零售商纷纷提前发货,以确保在运力收紧之前获得6月份的舱位。经由好望角的航线仍占全球可用运力的约5~6%,承运商们通过密集的空白航行来严格控制运力,从而维持市场供应极度紧张的状态。

-

改道好望角及亚洲地区需求的增加导致交货周期延长,主要起运港出现了设备短缺的情况。

-

大型船舶抵达北欧港口(鹿特丹、汉堡和安特卫普)使得堆场使用率达到 85~90%,并导致驳船和支线运输出现多日延误。随着6月的航行计划确认,甩柜的风险也在不断增加。

-

建议托运人提前做好预订工作,并尽早确认舱位,对于急货应考虑承担额外费用。

-

运营:

-

新加坡:由于拥堵加剧,船舶靠泊延误的情况愈发严重。

-

中国基本港情况:起运港延误现象持续存在,船只密集以及码头拥堵导致主要港口的等待时间大幅延长。

-

运费:

-

上海出口集装箱运价指数(SCFI)显示,FEWB航线北欧运费连续第4周上涨,周环比上涨近5%。地中海航线同期也上涨了2%。6月份的均一运价(FAK)较5月份水平上涨了约30%。

-

承运商们正在提高FAK运费,合并收取紧急燃料附加费和旺季附加费。由于舱位迅速被预订一空,且运力得到了严格控制,市场形势对航运公司极为有利。

海运——跨大西洋西行航线(TAWB)

-

运力和需求:

-

跨大西洋西行航线上的船只在整个北欧和地中海西部起运地区的使用率已超过90%。承运商已实行了部分空白航行措施,约占6%运力,来应对今年年中阶段的舱位需求。鼓励托运人提前3~4周订舱来确保舱位。

-

运营:

-

北欧港口的出口受到了上述北欧进口相同问题的影响:由于巨轮的大量涌入,码头的吞吐量受到了挑战,从而导致更高的堆场使用率并产生拥堵。

-

南欧的港口面临着较高的风险,热那亚的泊位延误时间约为4天,而瓦伦西亚则正在接纳从北部拥堵的港口转移过来的货物。

-

整个航线的船期可靠性约为62%,是所有主要东西行交易航线中最低的,船只晚到的平均延误时间超过6天。

-

设备:

-

主要的集装箱和底盘供应短缺问题在TAWB航线的所有主要起运地存在,包括德国、比荷卢经济区、奥地利、匈牙利和斯洛伐克,预计这种情况至少会持续到第23周。

-

运费:

-

现货运价在4月中旬出现的约50%的涨幅之后,一直保持在高位。附加费包括紧急燃油附加费(EFS)和旺季附加费(PSS)的收取涵盖整个北欧和地中海地区,此外在部分地中海航线还设有额外的附加费。

-

6月1日起,整个TAWB航线的运价均已上调。我们鼓励托运人尽早预订舱位,对于急货,鉴于当前的舱位紧张状况和港口拥堵风险,建议考虑高级服务选项。

数据来源:Flexport

数据来源:Flexport

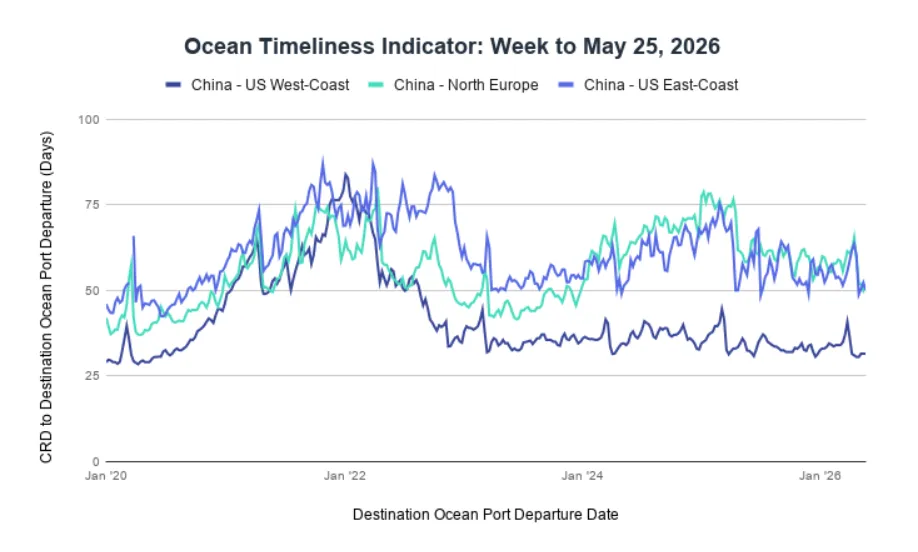

Flexport 海运时效性指标

中国至美国西岸的运输时间保持稳定,而中国至美国东岸和中国至北欧的时间有所缩短。

截至2026年5月25日这周

中国至美国西岸的运输时间保持在31.5天不变,中国至美国东岸的时间则从52.3天缩短到50.2天,中国至北欧的时间则从51.8天缩短至50天。

数据来源:Flexport

数据来源:Flexport03

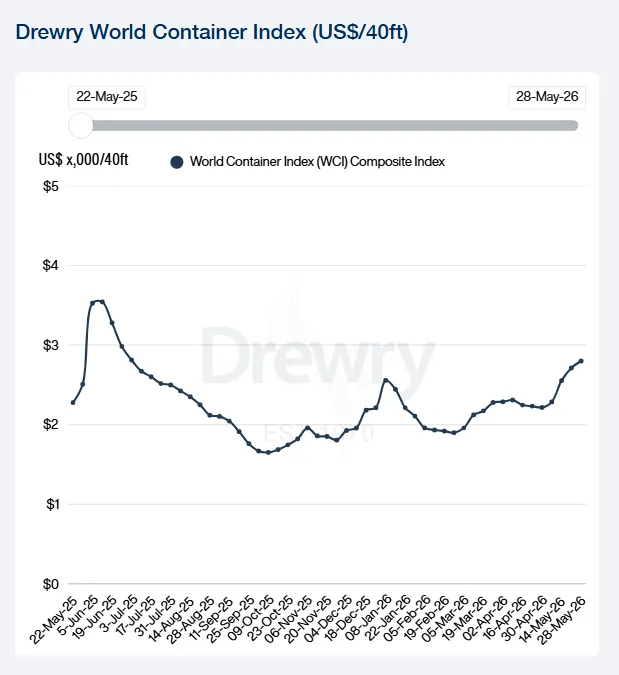

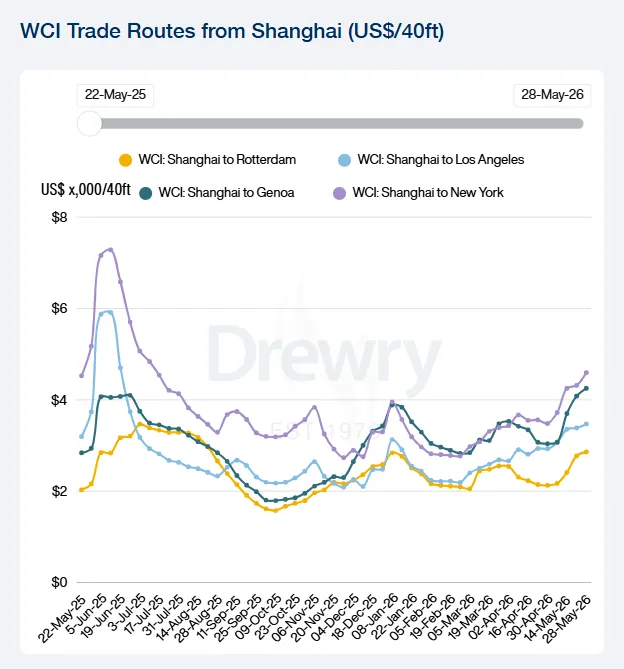

世界集装箱指数(5月28日)

现货运价连续第4周保持上涨态势,上涨了3%,至每40尺柜2800美元。

数据来源: Drewry

评估要点(2026年5月28日,星期四)

-

德鲁里世界集装箱指数(WCI)上涨3%,至每40尺柜2800美元,主要原因是亚欧航线以及跨太平洋航线的运费上涨所致。

-

亚欧交易航线上,本周现货运价再次上涨,这是由提前到来的旺季需求所推动。上海到鹿特丹的运费上涨了3%,达到每40尺柜2861美元,而上海到热那亚的运费上涨了4%,达到每40尺柜4253美元。根据德鲁里集装箱运力洞察,下周亚洲至欧洲航线仅宣布了4次空白航行,这表明运力相对稳定。达飞海运也宣布了新的FAK运价,自6月1日起生效,亚欧运费约为每40尺柜4700美元,亚洲地中海运费在每40尺柜5500~5700美元之间。随着提前到来的旺季及承运商不断提高FAK运费,德鲁里预计未来几周运价将进一步上涨。

-

跨太平洋交易航线上,本周现货运价再次上涨。上海至纽约的运价上涨了6%,达到每40尺集装箱4597美元,上海至洛杉矶的运价上涨了3%,达到每40尺柜3473美元。据德鲁里集装箱运力洞察报告,未来一周跨太平洋航线已宣布了8 次空白航行,这表明运力趋紧。ONE已宣布对跨太平洋东行货物收取每40尺柜2000美元的旺季附加费,自6月1日起生效。随着早期旺季趋势的出现以及6月季节性需求的增强,德鲁里预计未来几周运价将面临进一步上涨的压力。

-

东西行集装箱货运市场正在逐渐回暖,因为今年的旺季比往常提前到来。需求被提前至6月,来应对预计7月1日开始的船用燃料价格调整,为强劲的运输量提供了支撑。承运商通过提高FAK运价水平和旺季附加费来提高运费,同时通过空白航行和有选择性部署来管理运力。中东地区的地缘政治紧张局势也对市场情绪造成了影响,高昂的船用燃料成本和燃油附加费进一步加大了各交易航线的压力。

主要航线的现货运价

对八大东西航线交易的评估:

数据来源: Drewry

数据来源: Drewry

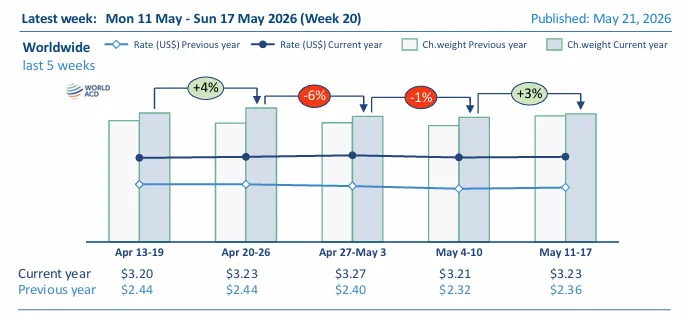

2026年WorldACD每周空运趋势(第20周)

2026年5月26日

亚太地区吨位反弹,部分市场恢复稳定

亚太地区的空运货吨位在5月第二周整周强劲反弹,此前在5月初东亚“超级黄金周”国定假日期间出现下降,这一周在经历了近3个月的剧烈动荡后少见地相对稳定并可预测。

根据WorldACD最新的每周市场数据,亚太地区计费重量在第20周(5月11日至17日)以11%的周环比增长反弹,使该地区的货运量回升至中国劳动节以及日本和韩国的多个国定假日假期前的水平。这11%的周环比反弹完全重复了去年第20周亚太地区吨位回升的态势。

与此同时,中南美洲、北美和欧洲的运量在今年第20周分别下降了5%、5%和3%,其中中南美洲的下降反映了美国和加拿大母亲节花卉高峰的结束,且耶稣升天节假期限制了欧洲的吨位。中东和南亚(MESA)的运量实现了进一步的小幅周环比增长(上涨1%),但亚太地区的大幅反弹是推动全球货运量周环比增长3%、同比增长2%的主要因素。

数据来源: WorldACD

数据来源: WorldACD

现货运价稳定

第20周全球平均现货运价保持稳定——包括亚太地区,尽管货运量有所回升——全球平均现货运价为每公斤3.67美元,比去年同期高出48%,基于WorldACD每周涵盖50多万笔的周交易数据。但合约运价周环比上涨2%,主要由北美的(上涨3%)上涨推动,从现货运价和合同运价的组合来看,全球全市场运价上涨1%,达到每公斤3.23美元。

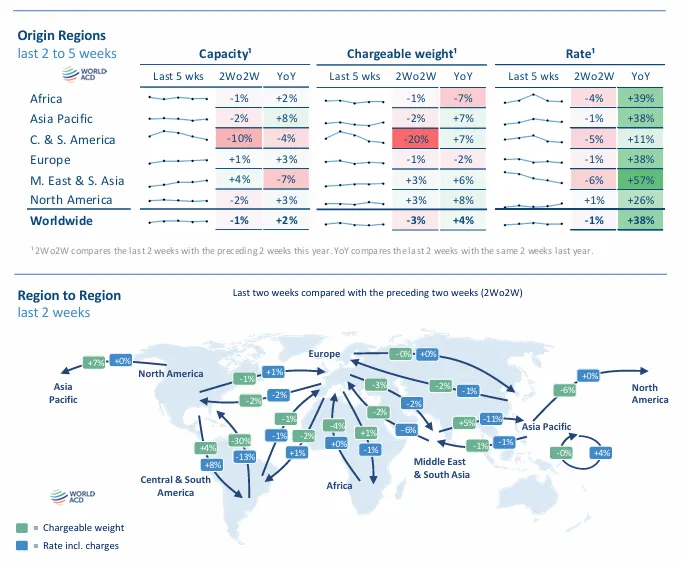

第20周全球空运运力进一步回升1%,包括亚太地区(上涨3%)以及中东和南亚地区(上涨2%)的周环比增长,中南美洲(下降5%)和非洲(周环比下降2%)是唯一2个处于负值区间的地区。但与第7周相比,即美国和以色列对伊朗发动攻击前,全球空运运力下降了约6%,主要原因是往返中东和南亚地区的运力持续不足,该地区运力较战前水平下降约32%。该地区南亚运力仅比第7周下降9%,但往返海湾地区的运力仍仅为战前水平的一半(下降49%)。

运力恢复停滞

主要海湾航空公司本月重新投入更多运力的计划因伊朗或其代表对阿联酋目标发动更多无人机袭击而停滞并倒退,包括5月4日对富查伊拉石油工业区的打击和5月17日针对巴拉卡核电站的无人机袭击。

尽管海湾冲突的前景尚不明朗,局势高度动荡,但空运货有所改善的一个方面是,喷气燃料价格在截至5月15日当周降至约每桶162美元,而4月初的峰值为每桶209美元。超过20%的下降伴随着近期主要航空公司越来越有信心,认为他们现在不太可能面临全球范围内严重的航空燃油短缺,部分原因是世界各地的炼油厂都优先生产航空燃油。近几周喷气燃料价格的放缓限制了基于燃油价格上涨而使全球空运价格进一步大幅上涨的可能性。尽管如此,喷气燃料价格仍比去年同期高出约80%,且部分地区存在短缺,导致部分航班被取消,限制了某些市场的运力恢复速度。

数据来源: WorldACD

数据来源: WorldACD

(完)

点击 “推荐”♡,分享专业。