艾德周覽丨港美股市場一周觀覽

點擊收聽精華版

內容摘要|Content Summary

港股市場

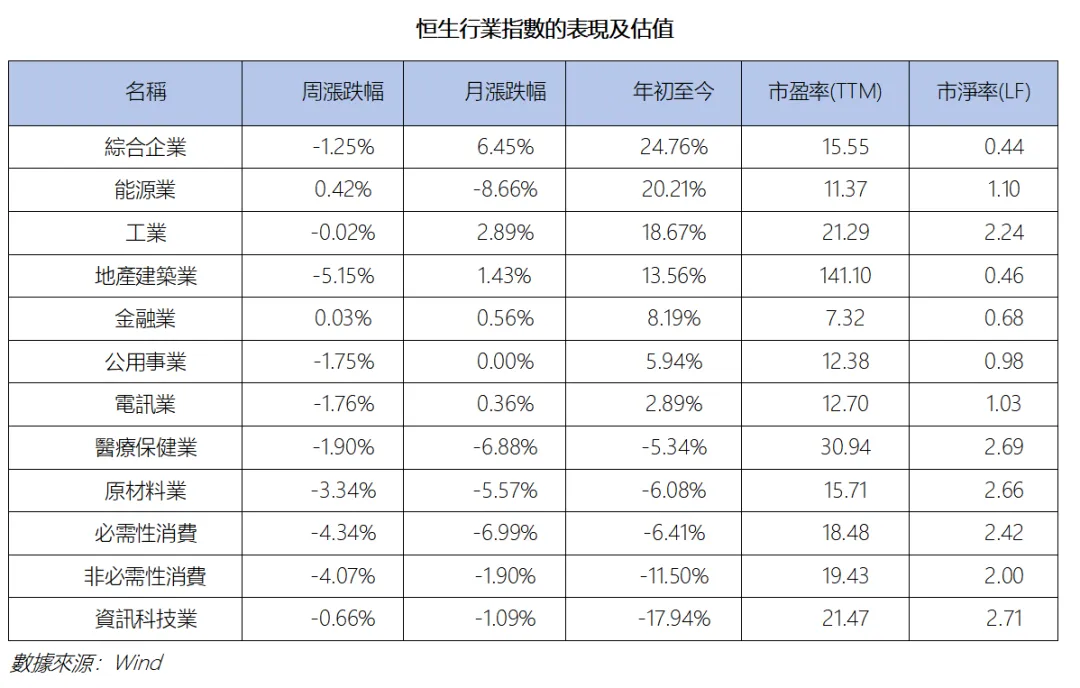

受地緣政治和監管政策影響,上周港股市場整體承壓,失守多個支持位,險守25000點。市場呈現明顯的結構性行情,在韜定律的催化下,AI產業繼續走強,雖然週五有所回調,但縱覽全周仍然可觀。中汽協數據顯示行業復蘇不及預期,新能源汽車板塊走低。短期來看,市場可能存在一定的風格變化,產業趨勢的確定性和企業的業績實現能力仍是市場常規的關注維度。

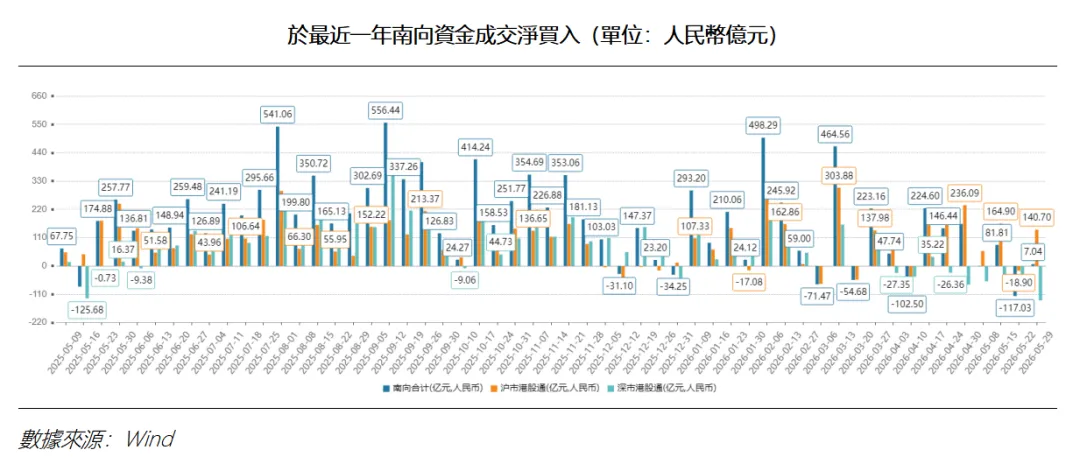

資金方面,上周港股大市成交額1.50萬億港元,市場活躍度相對較高。南向資金再度轉為淨流入狀態,滬市港股通與深市港股通合計淨買入7.04億元人民幣。上周回購金額顯著回升,公司合計回購金額71.32億港元,騰訊等藍籌持續回購。

新股方面,截至2026年5月29日,上周港股市場新遞表公司有41個,已通過聆訊但還沒招股的公司有4個。上周新上市新股有4個,創想三維(03388.HK)首日漲21.28%、雲英穀科技(03310.HK)首日漲91.73%、深演智能(02723.HK)首日漲265.77%、華曦達(00901.HK)首日漲86.59%。目前有3個新股正在招股。

美股市場

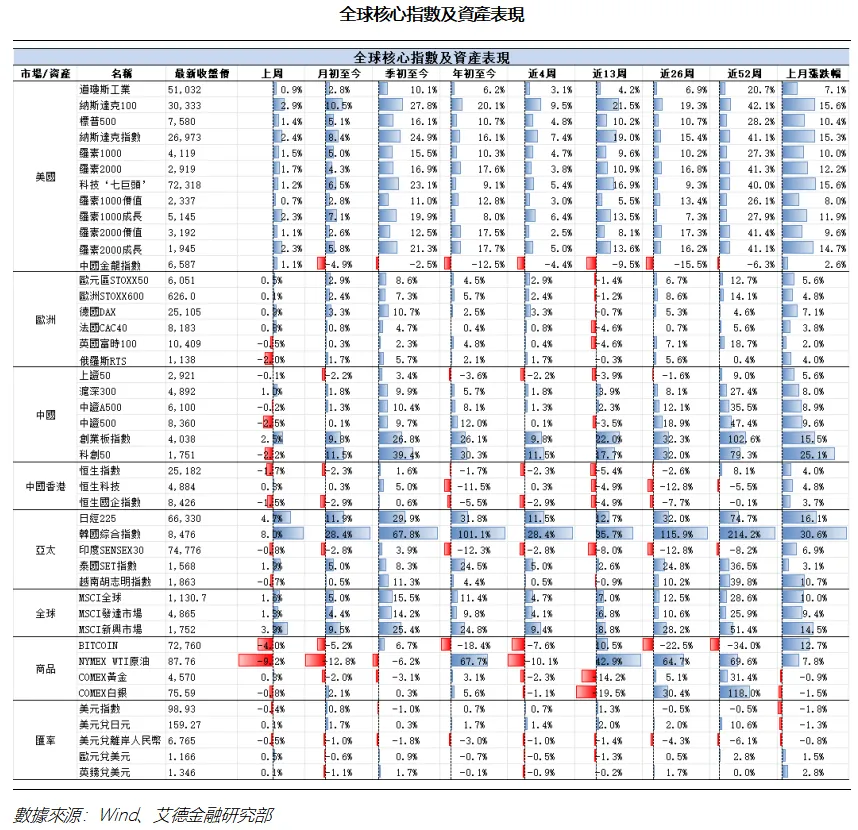

全球股票市場周漲1.6%,新興市場(3.9%)> 發達市場(1.3%)。美元指數周跌0.4%,黃金周跌0.3%,白銀周跌0.8%,原油周跌9.2%。

美股市場表現:標普 500 周漲1.4%,納斯達克指數周漲2.4%,美國科技七巨頭指數周漲1.2%,小盤股代表羅素 2000 周漲1.7%。納斯達克中國金龍指數周漲1.1%(年初至今跌12.5%)。風格方面,本周小盤股表現領先大盤,成長優於價值。

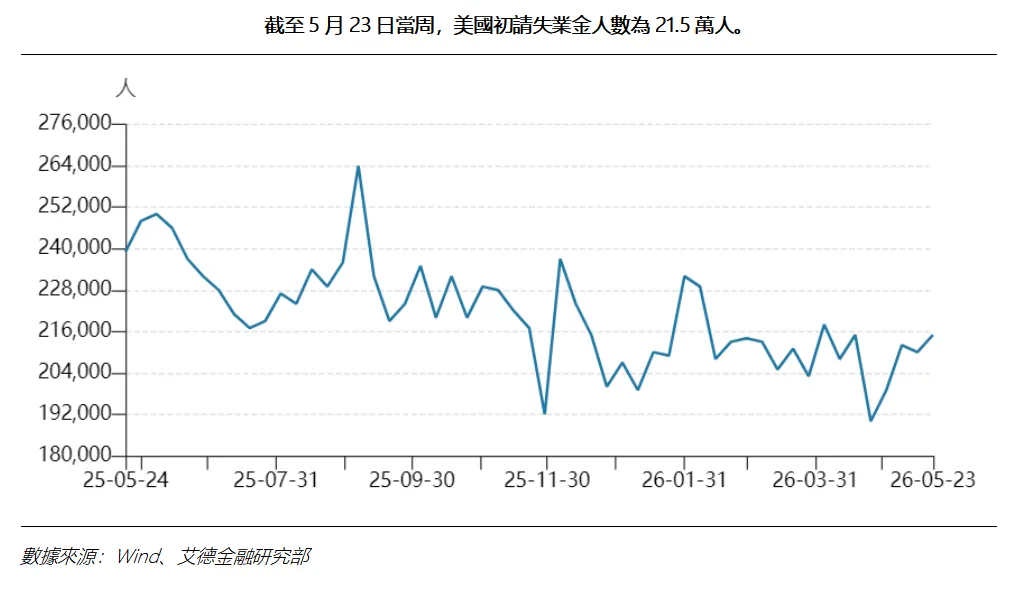

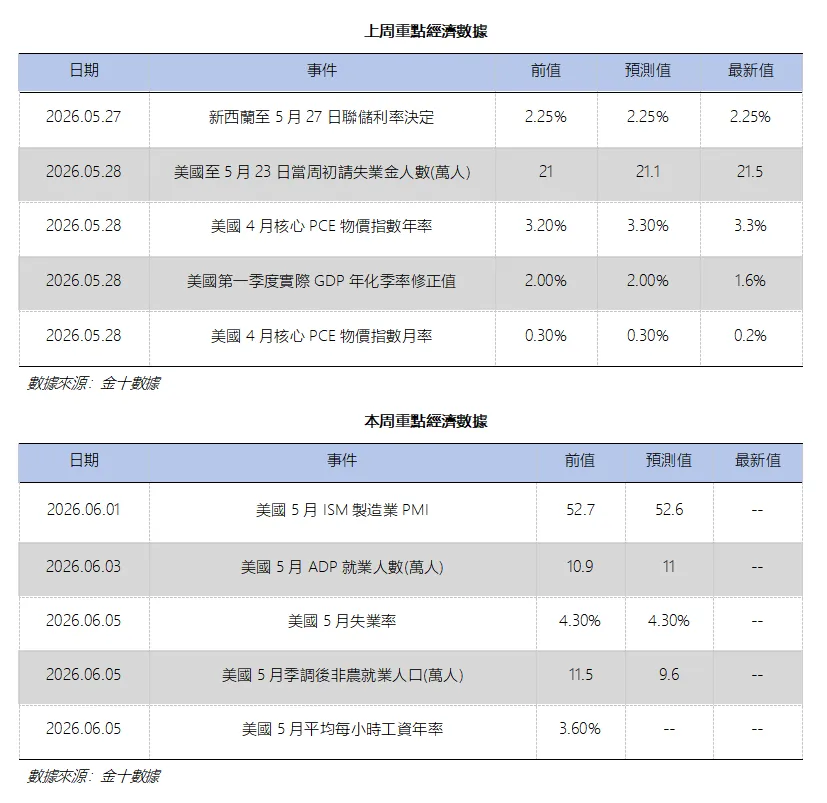

宏觀數據方面,美國初請失業金人數為21.5萬人,達到一個多月以來的最高水準,雖略有上升,但仍處歷史低位,顯示勞動力市場保持穩定 。2026年第一季度美國GDP增長1.6%,增速下調主要反映了投資和消費支出的下調。受中東戰事推高能源價格影響,4月PCE同比飆升3.8%,核心PCE同比增長3.3%,為2023年11月以來最高水準,高於3月的3.2%;環比則增長0.2%。

一季度美股業績概覽:據彭博資料,標普500成份股中95%的公司已完成一季報發佈,包括美股科技十巨頭。82%的公司EPS超預期,平均超預期幅度達16.3%,兩者均為20年來最強勁的表現之一,僅次於2021年Q1-Q2疫情後復蘇峰值;淨利潤率14.2%,創2005年以來新高,賺錢能力越來越強達到顛峰。

2026年Q1業績是在“正常”經濟環境下實現的,沒有疫情低基數效應,沒有財政大幅補貼,其“品質”實際上更高,反映了企業在地緣政治衝擊和利率高企環境下的真實盈利能力。可以說,2026Q1季報是近20年最佳季度表現之一。

· 艾德周覽 ·

01

港股市場

Hong Kong

Market

1.1 市場研究

受地緣政治和監管政策影響,上周港股市場整體承壓,失守多個支持位,險守25000點。市場呈現明顯的結構性行情,在韜定律的催化下,AI產業繼續走強,雖然週五有所回調,但縱覽全周仍然可觀。中汽協數據顯示行業復蘇不及預期,新能源汽車板塊走低。短期來看,市場可能存在一定的風格變化,產業趨勢的確定性和企業的業績實現能力仍是市場常規的關注維度。

1.2 資金研究

上周港股大市成交額1.50萬億港元,高於4周的移動平均值1.39萬億港元,高於52周的移動平均值1.24萬億港元,市場交投活躍度相對較高。南向資金再度轉為淨流入狀態,截至5月29日,南向資金當周合計(滬市港股通+深市港股通)淨買入7.04億元人民幣。

上周港股回購金額顯著增加,騰訊控股、友邦保險等藍籌持續回購。截至5月29日,上周回購公司有96間,合計回購金額約71.32億港元,其中,騰訊控股(00700.HK)回購200,320.44萬港元,友邦保險(01299.HK)回購197,006.25萬港元,小米集團-W(01810.HK)回購70,746.67萬港元。

1.3 期權研究

港股本周持續走弱,期權波動率明顯放大,認沽成交放量,可以理解為資金對沖短期下跌風險或博取震盪收益。從波動率來看,市場對於今天的反彈視為短期脈衝,但後市波動是否由此縮減不確定。

1.4 新股研究

新股方面,截至2026年5月29日,上周港股市場新遞表公司有41個,已通過聆訊但還沒招股的公司有4個。上周新上市新股有4個,創想三維(03388.HK)首日漲21.28%、雲英穀科技(03310.HK)首日漲91.73%、深演智能(02723.HK)首日漲265.77%、華曦達(00901.HK)首日漲86.59%。目前有3個新股正在招股。

02

美股市場

US

Market

2.1 经济数据

截至2026年5月23日當周,美國初請失業金人數為21.5萬人,達到一個多月以來的最高水準,較前值增加5000人,高於市場預期的21.1萬人。雖略有上升,但仍處歷史低位,顯示勞動力市場保持穩定 。

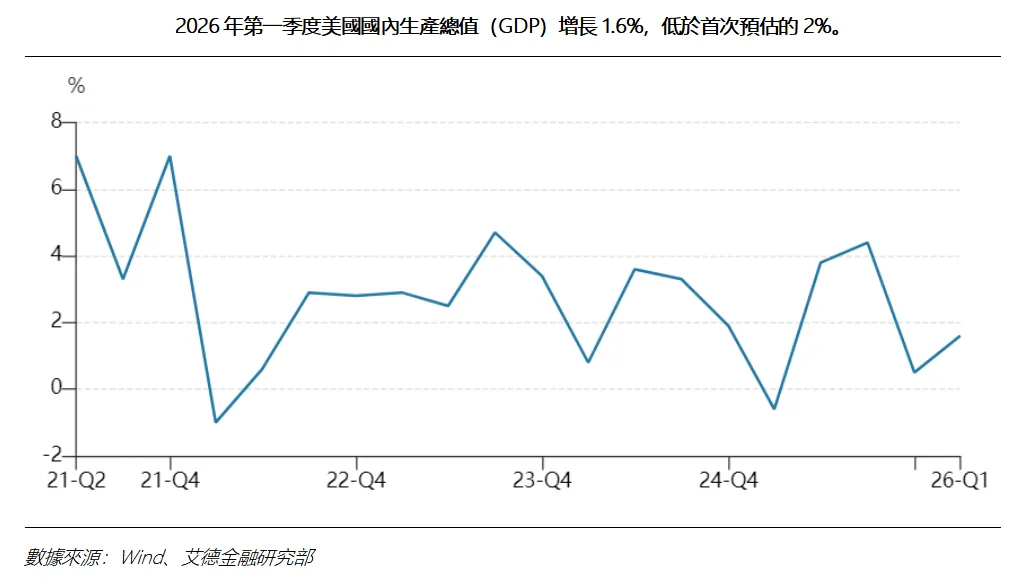

美國商務部28日公佈的第二次預估數據顯示,2026年第一季度美國國內生產總值(GDP)增長1.6%,低於首次預估的2%。一季度經濟增速下調主要反映了投資和消費支出的下調。在製造業和零售業貿易的驅動下,私人非農場庫存投資數據下調是投資數據下調的主要原因。消費方面,消費者服務支出數據的下調部分被商品支出數據上調抵消。服務支出下調主要集中在醫療衛生領域,商品支出數據上調則主要集中在休閒商品和機動車、其他非耐用商品以及食品和飲料。

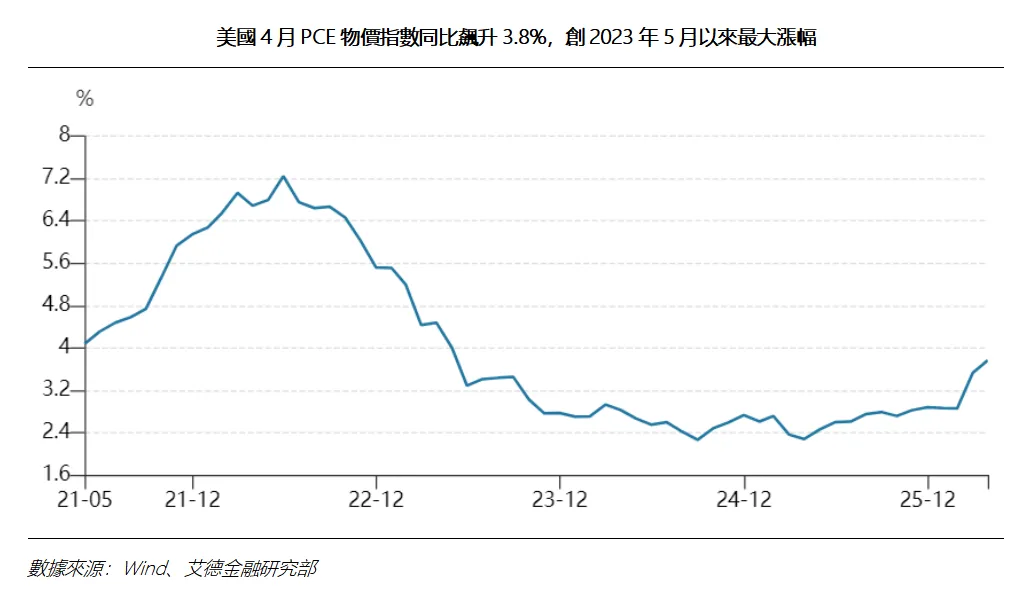

受中東戰事推高能源價格影響,美國4月PCE物價指數同比飆升3.8%,創2023年5月以來最大漲幅;3月數據修正後仍為3.5%。剔除食品和能源專案後的核心PCE物價指數同比增長3.3%,為2023年11月以來最高水準,高於3月的3.2%;環比則增長0.2%。

2.2 全球市场一览

全球股票市場周漲1.6%,新興市場(3.9%)> 發達市場(1.3%)。美元指數周跌0.4%,黃金周跌0.3%,白銀周跌0.8%,原油周跌9.2%。

2.3 美股市场表现与风格

標普 500 周漲1.4%(年初至今漲10.7%),納斯達克指數周漲2.4%(年初至今漲16%),美國科技七巨頭指數周漲1.2%(年初至今漲9.1%),小盤股代表羅素 2000 周漲1.7%(年初至今漲17.6%)。納斯達克中國金龍指數周漲1.1%(年初至今跌12.5%)。

風格方面,本周小盤股表現領先大盤,成長優於價值。小盤成長 (羅素 2000 成長2.3%)> 大盤成長 (羅素 1000 成長2.28%)> 小盤價值 (羅素 2000 價值1.1%)> 大盤價值 (羅素 1000 價值0.7%)。

03

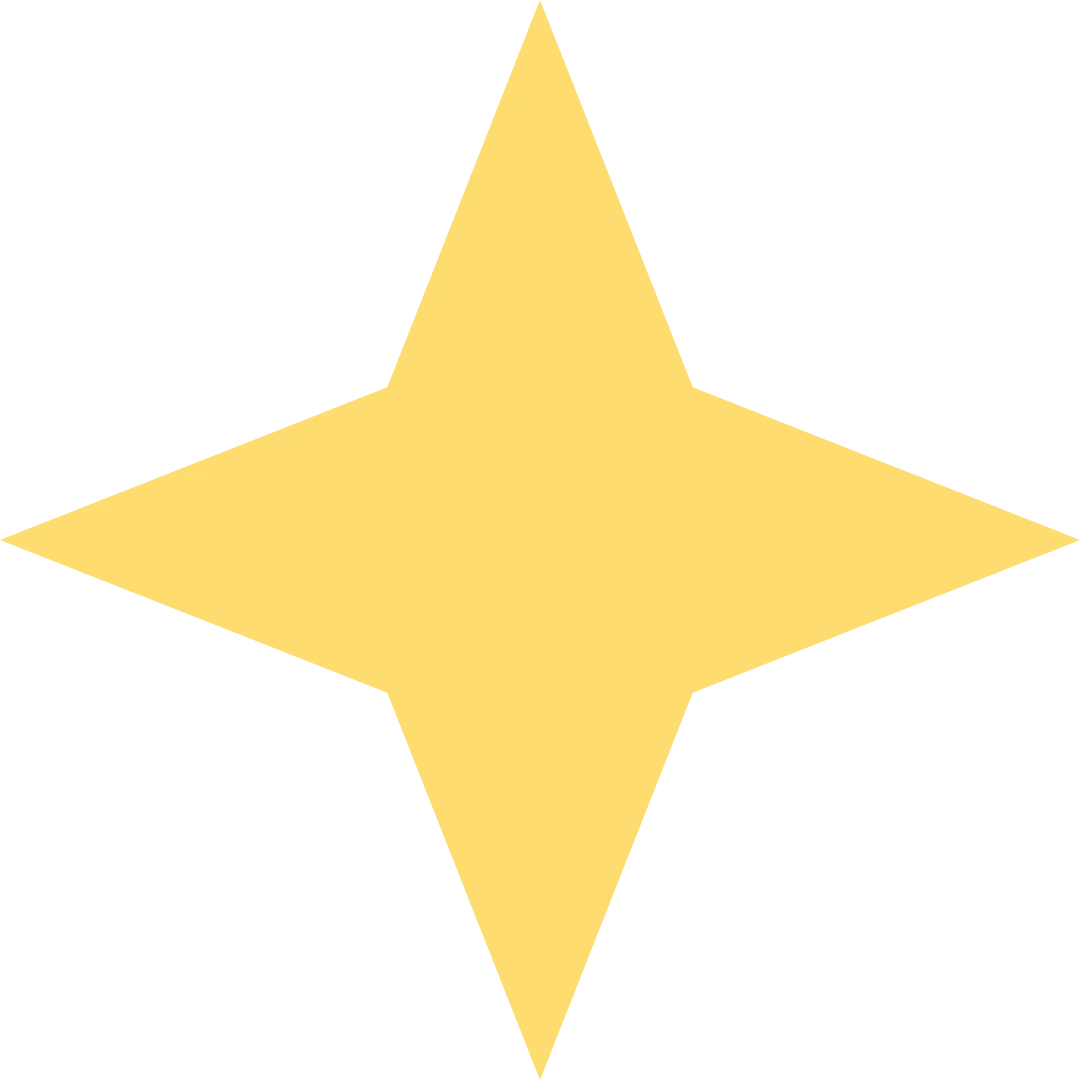

重點經濟數據

Economic

Data

04

熱聞速遞

News

Express

1)財政部發佈數據顯示,1-4月,國有企業營業總收入26.27萬億元,同比下降0.5%。利潤總額1.37萬億元,同比增長1.9%。4月末,國有企業資產負債率65.5%,同比上升0.4個百分點。

2)五部門聯合公佈《互聯網資訊內容多管道分發服務管理規定》,明確禁止實施混淆視聽、誤導公眾等行為,不得為未滿十六周歲的未成年人提供網路直播發佈相關服務,要求建立規範的直播商品選品機制、糾錯機制等。

3)多城土拍再度升溫,核心地塊溢價成市場標配。上海5宗地塊總成交金額110.45億元,其中2宗溢價率超40%,1宗溢價超35%。南京、武漢、蘇州均現高溢價地塊,最高溢價超50%,蘇州涉宅用地樓面價紀錄則再度刷新。

4)美聯儲副主席米鮑曼表示,現在判斷中東戰事對美國通脹的影響還為時過早,要忽略暫時性的價格衝擊。但堪薩斯城聯儲主席施密德稱,很難再將本輪能源價格衝擊視為“暫時性”因素,官員們應明確表明願意採取必要措施以實現價格穩定。美聯儲卡什卡利認為,現在就斷定需要加息還為時過早,應當保留所有政策選項。美聯儲官員保爾森則表示,通脹方面並無結構性變化。

5)歐元區通脹壓力全面升溫,法國、西班牙5月CPI同比分別上漲2.8%和3.6%,均為2024年以來的最高水準。義大利通脹率升至2023年以來的高點3.3%。德國核心通脹加速至2.5%。歐洲央行管委西姆庫斯表示,6月加息“幾成定局”,且此後“很有可能”還需進一步加息。

6)丹麥養老基金將SpaceX列入黑名單:估值虛高、治理“災難性”。丹麥養老基金首席投資官表示,SpaceX的合理估值不應超過1萬億美元,而公司IPO目標估值至少達1.8萬億美元,SpaceX的定價更多受到馬斯克“敘事驅動”,而非基於基本面。其還表示SpaceX存在“災難性”治理結構,馬斯克預計將掌控約80%的投票權,同時身兼首席執行官、首席技術官及董事會主席三職。

7)英偉達密集投資光子技術:三個月出手至少65億美元。英偉達三個月內豪擲65億美元,密集押注光子技術賽道——這項以光代替電信號傳輸數據的革命性技術,被視為破解AI能耗瓶頸的終極路徑。

8)鋁價漲勢遠未結束,未來一兩個月供給短缺將真正爆發。受霍爾木茲海峽封鎖影響,海灣地區4月鋁產量驟降35%,冶煉廠原材料庫存面臨耗盡,分析師警告實質性供給短缺將在未來一兩個月集中爆發。LME鋁價目前逼近四年高位,摩根大通預測今年鋁市將迎來2000年來最大年度缺口,未來數月鋁價有望沖上每噸4000美元。

推薦閱讀

RECOMMENDED READING

END

作者丨艾德研究部

全球視野 深度研究

艾德研究部

艾德研究部由多位資深持牌分析師領銜,以全球視野為基石,透過深度研究報告、實時直播及多元互動內容,為投資者提供前瞻、有料的市場洞察。我們覆蓋銀行、金融科技、硬體、互聯網、房地產及教育等多個核心行業,並緊扣全球經濟脈動,深入剖析熱點議題與趨勢變革,助您精準掌握國際投資先機,駕馭複雜市場環境。

【免責聲明】

向下滑動查看更多

投資評級說明:

買入:預期未來6-12個月內上漲幅度在15%以上;

增持:預期未來6-12個月內上漲幅度在5%-15%;

中性:預期未來6-12個月內變動幅度在-5%-5%;

減持:預期未來6-12個月內下跌幅度在5%以上。

艾德證券期貨研究部

陳政深(HKSFC CE No.:BIY455)

Tel:852-38966397

E-mail:ryan.chan@eddid.com.hk

陳剛(HKSFC CE No.:BOX500)

Tel:+86 186 7668 5813

E-mail:gang.chen@eddid.com.hk

劉宗武(HKSFC CE No.:BSJ488)

Tel:+86 137 6042 1136

E-mail:liuzongwu@eddid.com.hk

侯新義(HKSFC CE No.:BTW322)

Tel:+86 138 2317 0823

E-mail:sunny.hou@eddid.com.hk

張世寶(HKSFC CE No.:BWB574)

Tel:+86 158 1861 8533

E-mail:brook.zhang@eddid.com.hk

免責聲明及披露

分析員聲明

負責撰寫本報告的全部或部分內容之分析員,就本報告所提及的證券及其發行人做出以下聲明:(1)發表於本報告的觀點準確地反映有關於他們個人對所提及的證券及其發行人的觀點;(2)他們的薪酬在過往、現在和將來與發表在報告上的觀點並無直接或間接關係。此外,分析員確認,無論是他們本人還是他們的關聯人士(按香港證券及期貨事務監察委員會操作守則的相關定義)(1)並沒有在發表研究報告30日前處置或買賣證券;(2)不會在發表報告3個工作日內處置或買賣本報告中提及的證券;(3)沒有在有關香港上市公司內任職高級人員;(4)研究團隊成員並沒有持有有關證券的任何權益。

重要披露

本報告內所提及的任何投資都可能涉及相當大的風險。報告所載數據可能不適合所有投資者。艾德證券期货不提供任何針對個人的投資建議。本報告沒有把任何人的投資目標、財務狀況和特殊需求考慮進去。而過去的表現亦不代表未來的表現,實際情況可能和報告中所載的大不相同。本報告中所提及的投資價值或回報存在不確定性及難以保證,並可能會受目標資產表現以及其他市場因素影響。艾德證券研究部建議投資者應該獨立評估投資和策略,並鼓勵投資者諮詢專業財務顧問以便作出投資決定。本報告包含的任何資訊由艾德證券研究部編寫,僅為本公司及其關聯機構的特定客戶和其他專業人士提供的參考數據。報告中的資訊或所表達的意見皆不可作為或被視為證券出售要約或證券買賣的邀請,亦不構成任何投資、法律、會計或稅務方面的最終操作建議,本公司及其雇員不就報告中的內容對最終操作建議作出任何擔保。我們不對因依賴本報告所載資料採取任何行動而引致之任何直接或間接的錯誤、疏忽、違約、不謹慎或各類損失或損害承擔任何的法律責任。任何使用本報告息所作的投資決定完全由投資者自己承擔風險。本報告基於我們認為可靠且已經公開的資訊,我們力求但不擔保這些資訊的準確性、有效性和完整性。本報告中的資料、意見、預測均反映報告初次公開發佈時的判斷,可能會隨時調整,且不承諾作出任何相關變更的通知。本公司可發佈其他與本報告所載資料及/或結論不一致的報告。這些報告均反映報告編寫時不同的假設、觀點及分析方法。客戶應該小心注意本報告中所提及的前瞻性預測和實際情況可能有顯著區別,唯我們已合理、謹慎地確保預測所用的假設基礎是公平、合理。艾德證券研究部可能採取與報告中建議及/或觀點不一致的立場或投資決定。本公司或其附屬關聯機構可能持有報告中提到的公司所發行的證券頭寸並不時自行及/或代表其客戶進行交易或持有該等證券的權益,還可能與這些公司具有其他相關業務聯繫。因此,投資者應注意本報告可能存在的客觀性及利益衝突的情況,本公司將不會承擔任何責任。本報告版權僅為本公司所有,任何機構或個人於未經本公司書面授權的情況下,不得以任何形式翻版、複製、轉售、轉發及或向特定讀者以外的人士傳閱,否則有可能觸犯相關證券法規。

報告提供者

本報告乃由艾德證券期貨有限公司(「艾德證券期貨」)於香港提供。艾德證券期貨是香港證券及期貨事務監察委員會(「香港證監會」)持牌法團,及受其監管之香港金融機構。報告之提供者,均為香港證監會持牌人士。投資者如對艾德證券期貨所發的報告有任何問題,請直接聯絡艾德證券期貨。本報告作者所持香港證監會牌照的牌照編號已披露在作者姓名旁。

報告可用性

對部分司法管轄區或國家而言,分發、發行或使用本報告或會抵觸當地法律、法則、規定,當中或包括但不限於監管相關之規例、守則及指引。本報告並非旨在向該等司法管轄區或國家的任何人或實體分發或由其使用。

點讚

分享

喜歡