环保行业真正的转折点来了:从建设市场,转向"后服务"市场

点击上方蓝字,进入主页,分享AI时代水行业思考

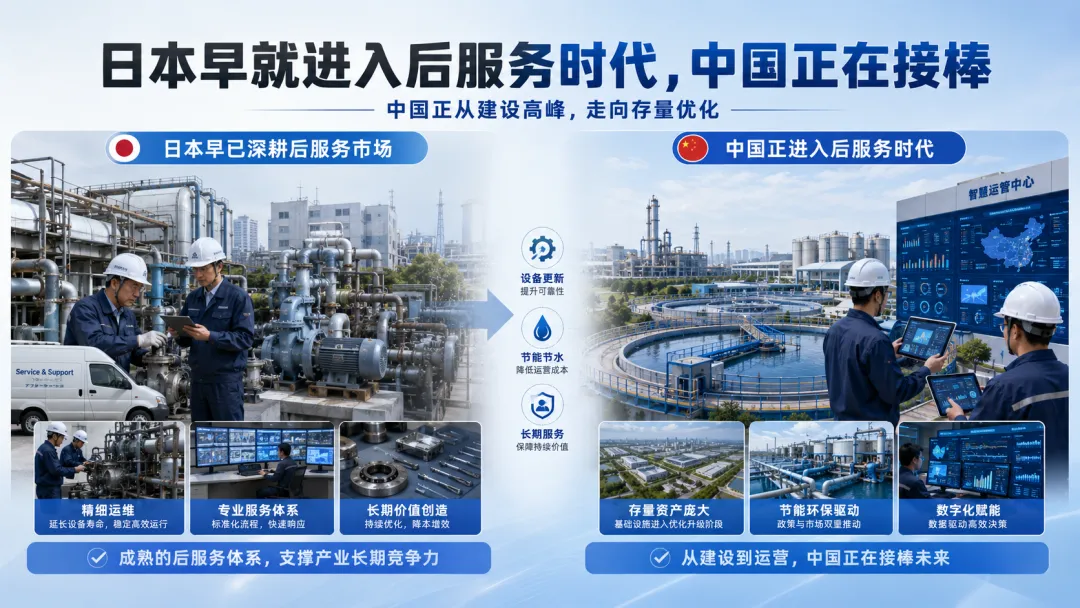

最近和几家日本知名工业设备供应商交流,他们反复提到一个词:后服务市场。

这个词让我很有感触。

因为我在2010年到2016年期间,曾长期从事中日之间的环保技术转移。那几年,我接触了大量日本企业的节能、节水、减排、设备优化类技术。当时给我最大的感受是:日本企业很少再谈“新建一个大项目”,他们更关心的是,如何在既有工厂、既有设备、既有系统里,继续挖掘效率。

比如一套老旧水处理系统,怎么降低药耗?

一个运行多年的泵站,怎么降低电耗?

一个化工厂的循环水系统,怎么减少排污水?

一个锅炉蒸汽系统,怎么减少腐蚀、提高蒸汽品质?

一座污水厂,怎么在不大拆大建的情况下,降低曝气能耗和碳源消耗?

这些问题,在当时的中国环保市场里,并不是主流。那时中国还处在大规模建设周期,污水厂、工业园区、化工基地、城市基础设施、环保设施都在快速建设,市场的主旋律是“新建”。

但今天再回头看,日本企业过去30年关注的方向,可能正是中国环保行业接下来十年要面对的方向。

中国环保行业真正的转折点,已经来了。

我们正在从一个“建设市场”,转向一个“后服务市场”。

一、过去二十年,中国环保行业吃的是“建设红利”

过去很多年,中国环保企业的增长,主要来自几个大背景。

第一个是城市化。

大量城市新区、开发区、工业园区建设,带来了污水厂、供水厂、管网、泵站、河道治理、垃圾处理等基础设施需求。

第二个是工业化。

钢铁、化工、煤化工、电力、造纸、印染、食品、医药、新能源等行业快速扩张,带来了大量工业水处理、废水治理、废气治理、固废处理项目。

第三个是环保标准提升。

从污水厂提标改造,到火电脱硫脱硝除尘,再到钢铁超低排放、工业园区污水集中处理,环保行业一次又一次享受了政策驱动下的工程市场。

第四个是政府投资和PPP周期。

很多环保企业曾经依靠地方政府项目、PPP项目、EPC项目快速做大收入规模。

所以过去环保企业最熟悉的商业模式是什么?

是拿项目。

是做工程。

是中标。

是设计、采购、施工、调试、验收。

是一次性设备供货。

是靠关系、资质、业绩、价格和资金能力竞争。

这套逻辑在过去是有效的。因为当时市场足够大,项目足够多,新增需求足够强。

但现在,这个时代正在过去。

二、大规模建厂和城市建设高峰已经过去

今天的中国,已经不是二十年前的中国。

该建的污水厂,大部分已经建了。

该建的工业园区,大部分已经形成了。

该建的钢铁、化工、电力、煤化工产能,很多已经进入存量竞争阶段。

城市化速度也在放缓,地方财政约束越来越强,传统PPP模式也发生了根本变化。

这意味着什么?

意味着环保行业不能再简单假设:未来还有大量新建项目等着我们。

很多企业如果还停留在过去的逻辑里,继续等项目、等招标、等新建、等大工程,可能会越来越难。

因为市场结构变了。

过去客户问的是:

“这个项目谁来建?”

未来客户问的是:

“现有系统怎么运行得更便宜?”

过去客户关心的是:

“能不能按期建成,能不能通过验收?”

未来客户关心的是:

“能不能少耗电、少耗水、少加药、少产泥、少停机、少出风险?”

过去环保企业卖的是:

设备、工程、系统、项目。

未来环保企业要卖的是:

诊断、改造、节能、节水、降本、提效、运维、长期服务。

这就是建设市场和后服务市场的根本区别。

三、什么叫后服务市场?

很多人一听“后服务市场”,容易理解成售后维修。

其实不是。

后服务市场不是简单的设备坏了以后去修,也不是卖备品备件,更不是传统意义上的售后服务。

真正的工业后服务市场,是指在工业企业和市政基础设施已经大量建成之后,围绕这些存量系统持续提供:

节能服务节水服务设备更新系统改造运行优化药剂优化智能控制备件耗材状态监测风险诊断提质增效延寿改造托管运营

也就是说,后服务市场的核心不是“修设备”,而是“让存量系统持续变得更好”。

对于环保行业来说,后服务市场的本质是:

围绕已经建成的污水厂、水处理系统、工业废水系统、公用工程系统、蒸汽系统、污泥系统、循环水系统,持续帮助客户降低运行成本、提升系统效率、稳定达标运行。

这和过去的工程市场完全不同。

工程市场看的是建设能力。

后服务市场看的是持续创造价值的能力。

工程市场是一次性交付。

后服务市场是长期陪跑。

工程市场是项目逻辑。

后服务市场是运营逻辑。

工程市场赚的是建设的钱。

后服务市场赚的是效率提升的钱。

四、日本过去30年的经验,值得中国环保行业认真研究

日本为什么很早就开始关注后服务市场?

原因很简单。

日本的工业化和城市化完成得比较早。大量基础设施、工业设备、环保系统在上世纪就已经建成。到了后来,新增建设空间变小,设备供应商如果还只靠卖新设备,很难持续增长。

所以日本企业逐步转向了存量市场。

他们围绕老客户、老设备、老工厂,持续做几类事情:

第一,设备更新。

不是推倒重来,而是在原系统基础上替换关键设备,提高效率、降低能耗。

第二,节能改造。

比如泵、风机、压缩机、锅炉、换热系统、循环水系统,这些都是工业现场的耗能大户。

第三,节水减排。

日本资源约束强,企业长期重视水的循环利用、废水回用、药剂优化和排放减量。

第四,现场服务。

日本设备公司非常重视现场诊断、运行数据、维修保养、备件供应和长期服务合同。

第五,系统优化。

他们不只是卖一台设备,而是围绕客户的整个工艺系统,提出小型、低扰动、可验证的改造方案。

这就是为什么我们今天接触日本设备供应商,会发现他们往往不急于讲一个宏大的新建工程,而是不断讲:

能耗怎么降?

水耗怎么降?

设备寿命怎么延长?

运行稳定性怎么提升?

客户的全生命周期成本怎么下降?

这套思维,正是中国环保行业需要补上的课。

五、中国环保企业为什么必须转向后服务市场?

因为客户需求已经变了。

过去很多环保项目是政策驱动,客户不得不做。

比如排放标准提高了,必须提标。

环保督察来了,必须整改。

园区要验收,必须建设污水处理设施。

新项目要投产,必须配套环保工程。

但现在,很多客户已经完成了基本环保设施建设,他们面临的主要问题变成了:

环保设施运行成本高。

水处理系统药耗高。

膜系统堵塞严重。

循环水排污量大。

零排放系统投资和运行费用高。

污泥含水率高,处置费用高。

曝气系统耗电高。

锅炉和蒸汽系统腐蚀风险高。

污水厂碳源投加费用高。

工业园区公用工程效率低。

这些问题不是靠再建一个大项目就能解决的。

它需要长期的诊断、优化、改造和服务。

这正是后服务市场的机会。

未来环保企业如果还只是说“我有设备”“我能做工程”“我有资质”“我价格低”,客户的兴趣会越来越弱。

客户真正关心的是:

你能不能帮我把成本降下来?

你能不能帮我把风险控制住?

你能不能帮我在不停产、不大改的情况下,把系统效率提上去?

你能不能用数据证明,你的方案确实有效?

这才是后服务市场的核心问题。

六、后服务市场的第一原则:从“环保达标”转向“经营降本”

这是环保行业必须完成的一次认知升级。

过去环保企业最喜欢讲“达标”。

当然,达标很重要,这是底线。

但在后服务市场里,只讲达标是不够的。

因为很多工业企业已经有环保设施,也基本能够达标。它现在最痛苦的不是“有没有环保系统”,而是“环保系统运行太贵”。

所以后服务市场最重要的销售逻辑,不是告诉客户:

我这个设备更先进。

而是告诉客户:

我能帮你每年省多少钱。

比如:

节约多少水费?

减少多少浓水处理费?

降低多少电耗?

减少多少药剂费?

减少多少污泥处置费?

延长多少膜寿命?

降低多少停机风险?

减少多少检修成本?

提升多少蒸汽品质?

后服务市场不是概念市场,而是账本市场。

环保企业必须学会帮客户算账。

不能只算投资账,还要算运行账、损失账、风险账和长期账。

谁能把客户现场的隐性损失算清楚,谁就更容易获得客户信任。

七、后服务市场的第二原则:从“卖产品”转向“解决问题”

很多环保企业转型失败,是因为它们只是把原来的产品换了一个名字。

过去叫设备销售,现在叫综合服务。

过去叫药剂销售,现在叫运营优化。

过去叫自动化系统,现在叫智慧平台。

但客户并不关心你叫什么。

客户关心的是问题有没有解决。

所以在后服务市场里,企业要改变产品包装方式。

不要一上来就说:

我们有智慧反渗透。

我们有多胺成膜剂。

我们有磁悬浮风机。

我们有压滤机。

我们有智能加药系统。

这些都是产品语言。

客户更愿意听的是问题语言:

你的RO系统回收率还有没有提升空间?

你的循环水排污水是不是还可以回用?

你的浓水量是不是可以减少?

你的蒸汽系统有没有腐蚀和品质波动风险?

你的污泥含水率降低以后,一年可以少付多少处置费?

你的曝气系统是不是长期处在高能耗运行状态?

你的药剂投加是不是依赖经验,导致药耗偏高?

这才是后服务市场的语言。

环保企业要从“产品目录思维”,转向“问题清单思维”。

八、后服务市场的第三原则:从“一次性交付”转向“持续服务”

传统环保项目的典型流程是:

投标。

中标。

设计。

供货。

施工。

调试。

验收。

收款。

结束。

但后服务市场不是这样。

后服务市场的流程应该是:

现场诊断。

数据采集。

问题识别。

经济性测算。

小试验证。

局部改造。

效果评估。

长期服务。

持续优化。

集团复制。

这意味着环保企业的能力结构要发生变化。

过去企业最重要的是项目管理能力、工程交付能力、成本控制能力。

未来还要增加几种能力:

现场诊断能力。

运行数据分析能力。

工艺优化能力。

设备维护能力。

药剂调试能力。

长期客户经营能力。

数字化和AI工具能力。

后服务市场不是简单卖货,它要求企业真正理解客户现场。

谁离现场越近,谁越懂运行,谁就越有机会。

九、哪些行业最先进入后服务市场?

我认为有几个行业会非常典型。

1. 煤化工

煤化工是未来非常重要的后服务市场。

原因很简单:水系统复杂、蒸汽系统复杂、盐分问题突出、零排放压力大、运行成本高。

煤化工企业真正关心的,不是再上一堆环保设施,而是:

新水能不能少取?

循环水排污水能不能回用?

RO回收率能不能提高?

浓盐水能不能减少?

零排放负荷能不能降低?

污泥和废盐处置成本能不能下降?

锅炉和蒸汽系统能不能更稳定?

所以煤化工不是一个简单的环保工程市场,而是一个巨大的水系统后服务市场。

未来谁能围绕煤化工企业做“水系统降本专项服务”,谁就有机会形成长期客户。

2. 石化化工园区

大型石化和化工园区,也会进入后服务阶段。

这些园区很多已经完成基础设施建设,下一阶段的重点会变成:

再生水利用。

污水厂提质增效。

浓盐水协同处理。

公用工程岛优化。

蒸汽系统效率提升。

园区水资源循环利用。

园区低碳化运行。

这类市场的特点是,不再是单个设备的竞争,而是园区级系统优化能力的竞争。

3. 钢铁行业

钢铁行业新增产能空间有限,未来更多是存量优化。

钢铁厂有大量耗水、耗电、耗风、耗蒸汽、产泥和循环冷却系统。

比如高压水除鳞泵站、循环水系统、污泥系统、空压系统、风机系统、废水回用系统,都是后服务市场的切入点。

钢铁客户非常务实。

只要能降低吨钢成本,只要不影响生产,只要投资回收期清楚,就有机会。

4. 电力行业

火电行业的环保建设高峰已经过去,脱硫、脱硝、除尘、超低排放都做了一轮。

下一阶段更多是:

节能降耗。

机组延寿。

灵活性改造。

水汽品质提升。

脱硫废水减量。

循环水节水。

锅炉腐蚀控制。

设备状态监测。

电力行业客户专业程度高,进入难度大,但一旦形成成熟方案,复制价值很高。

5. 市政污水厂

市政污水厂也已经从“有没有”转向“好不好、贵不贵、低不低碳”。

过去污水厂重点是建设和提标。

未来污水厂重点会变成:

曝气节能。

碳源节约。

药剂优化。

污泥减量。

泵站节能。

厂网协同。

低碳运行。

AI辅助调度。

这也是典型的后服务市场。

十、环保企业应该怎样转型?

我认为至少要完成五个转变。

第一,从工程公司转向服务公司

环保企业不能只会做项目,还要会做长期服务。

过去是项目结束后,企业就离场。

未来应该是项目实施后,企业继续陪客户优化运行。

客户现场不是一次性交付的终点,而是长期价值创造的起点。

第二,从设备销售转向系统诊断

不要一上来就推设备。

要先帮客户做诊断。

比如水系统体检、能耗诊断、药耗诊断、膜系统运行分析、污泥处置成本分析、蒸汽系统风险分析。

诊断是后服务市场的入口。

没有诊断,就没有信任。

没有信任,就没有改造。

第三,从技术参数转向经济性结果

过去技术资料里喜欢写参数、材质、性能、规格、案例。

未来必须增加经济性语言。

比如:

年节水多少?

年节电多少?

年减药多少?

年减泥多少?

年减少多少处置费?

投资回收期多久?

对原系统改动多大?

有没有停产风险?

后服务市场里,技术先进不是最终目的,经济性可验证才是关键。

第四,从单品推广转向组合方案

工业现场的问题往往不是单点问题,而是系统问题。

比如一个膜系统运行不好,可能和预处理、药剂、控制逻辑、清洗策略、进水波动、运行人员经验都有关系。

所以环保企业不能只卖一个单品,而要形成组合方案。

设备、药剂、控制系统、在线监测、算法、运维服务,要组合起来。

第五,从投标思维转向经营思维

过去很多环保企业习惯等招标。

但后服务市场不是等出来的,是挖出来的。

客户并不一定知道自己有哪些损失点,也不一定会主动发一个招标文件。

你要主动去现场,主动帮客户发现问题,主动算经济账,主动设计试点。

后服务市场不是被动市场,而是主动市场。

十一、未来最有价值的环保企业,可能不是最大的工程公司

这是我现在越来越强烈的判断。

未来环保行业最有价值的企业,未必是最会做EPC的企业,也未必是最会垫资的企业。

而是那些真正能深入工业现场,帮助客户持续降低运行成本、提升系统效率的企业。

这类企业有几个特点:

懂工艺。

懂设备。

懂运行。

懂客户成本结构。

有长期服务能力。

有数据分析能力。

有产品组合能力。

能够把技术变成客户看得懂的经济账。

这类企业不会只靠一次性项目收入,而会形成持续复购收入。

比如药剂、耗材、备件、运维、诊断、软件、算法、托管服务、效益分享。

这才是后服务市场真正有吸引力的地方。

它不是赚一次钱,而是长期创造价值。

十二、环保行业从业者要有危机感

我写这篇文章,不是为了制造焦虑,而是想提醒行业里的朋友:

市场逻辑真的变了。

如果我们还停留在过去的工程市场思维里,未来会越来越被动。

过去那种靠新建项目、靠政府投资、靠低价中标、靠一次性交付的增长模式,已经越来越难持续。

未来客户更理性,预算更紧,投资更谨慎,对效果要求更高。

环保企业不能再只讲“达标”,还要讲“降本”。

不能只讲“建设”,还要讲“运营”。

不能只讲“设备”,还要讲“系统”。

不能只讲“技术先进”,还要讲“经济性可验证”。

不能只做“项目交付”,还要做“长期服务”。

中国环保行业真正的转型,不只是从传统环保转向智慧环保,也不只是从工程公司转向科技公司。

更重要的是:

从建设市场,转向后服务市场。

十三、后服务市场,可能是环保行业下一轮真正的机会

我一直认为,环保行业不是没有机会,而是机会的形态变了。

过去的机会在新增建设。

未来的机会在存量优化。

过去的机会在政策驱动。

未来的机会在经营降本。

过去的机会在项目规模。

未来的机会在客户黏性。

过去的机会在一次性交付。

未来的机会在长期服务。

对于环保企业来说,后服务市场看起来没有新建工程那么“轰轰烈烈”,但它更真实、更持续,也更考验能力。

它要求企业真正走进客户现场,真正理解工业系统,真正用技术帮客户解决问题。

如果一家环保企业能够持续帮助客户节水、节能、减泥、减药、降盐、降碳、稳运行,那么它就不会缺市场。

因为任何一个进入存量竞争阶段的工业企业,都需要这样的服务。

这也是我从日本企业过去30年的经验中得到的最大启发:

当一个国家大规模建设周期结束以后,真正有生命力的企业,不是只会建设新系统的企业,而是能够让旧系统持续变好的企业。

中国环保行业,也该进入这个阶段了。

后服务市场,不是环保行业的边角料。

它很可能是下一轮主战场。

往期精选文章

膜技术进入”下半场”:不换膜也能性能翻倍?揭秘全球四大流向优化黑科技

估值10亿美金!这家水处理公司凭什么是全球第一家行业独角兽?

关注我,共同在AI时代成长!