2026年Q1DR市场数据解读:国产主导格局稳固,细分赛道呈现结构性机会

近期,药智医械发布了2026年第一季度DR设备公开招标市场数据,为行业呈现了当前市场的整体态势、竞争格局与品牌表现。从整体市场规模到细分赛道的分化趋势,国产医疗影像设备的头部效应持续显现,同时也暴露出不同品牌在差异化赛道的竞争力差异。

01

整体市场:

需求保持平稳,国产头部品牌占据主导

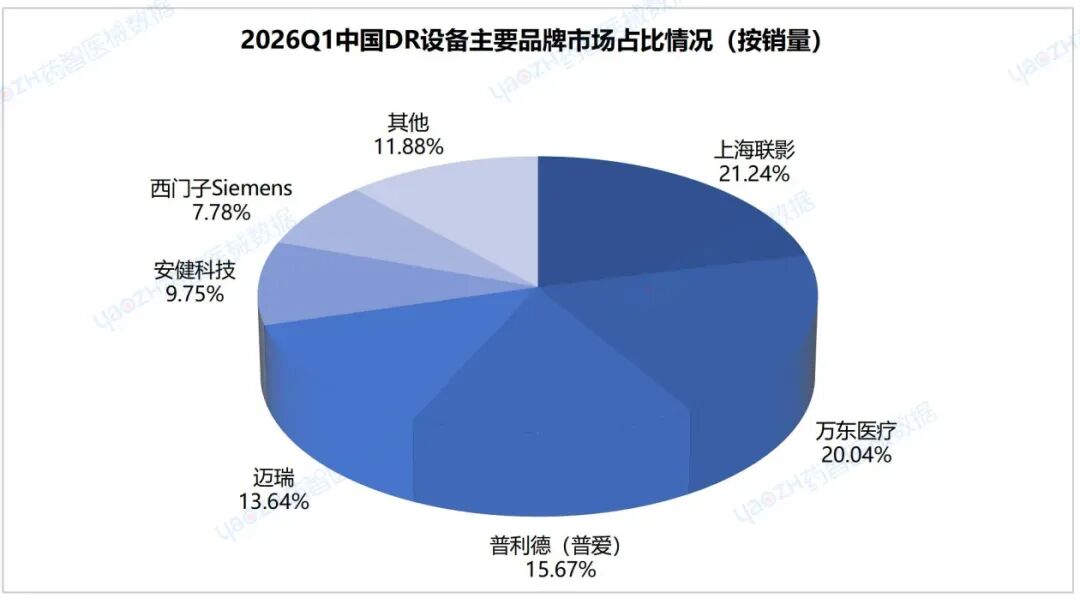

2026年第一季度,国内DR设备公开招标市场共发布28083则需求公告,采购数量为1812台/套/批,总销售金额19.45亿元,市场规模保持平稳增长态势。

从品牌销量占比来看,行业竞争格局已形成清晰的第一梯队:

• 上海联影以21.24%的占比位居行业首位

• 万东医疗以20.04%紧随其后

• 普利德(普爱)以15.67%的占比稳居前三

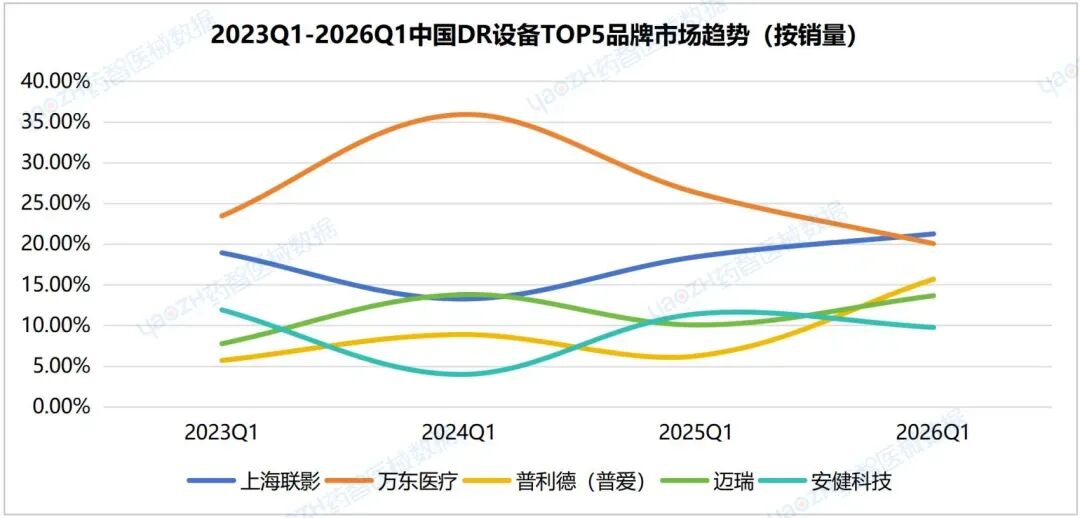

前三品牌合计市场占比达56.95%,头部集中效应显著。从2023年Q1-2026年Q1的市场趋势来看,头部品牌份额整体稳中有升,其中普利德(普爱)在行业竞争加剧的背景下,保持了持续稳健的增长曲线,展现出较强的市场韧性。

数据来源:药智医械数据

数据来源:药智医械数据

02

细分赛道:

动态DR/数字胃肠DR机市场集中度更高

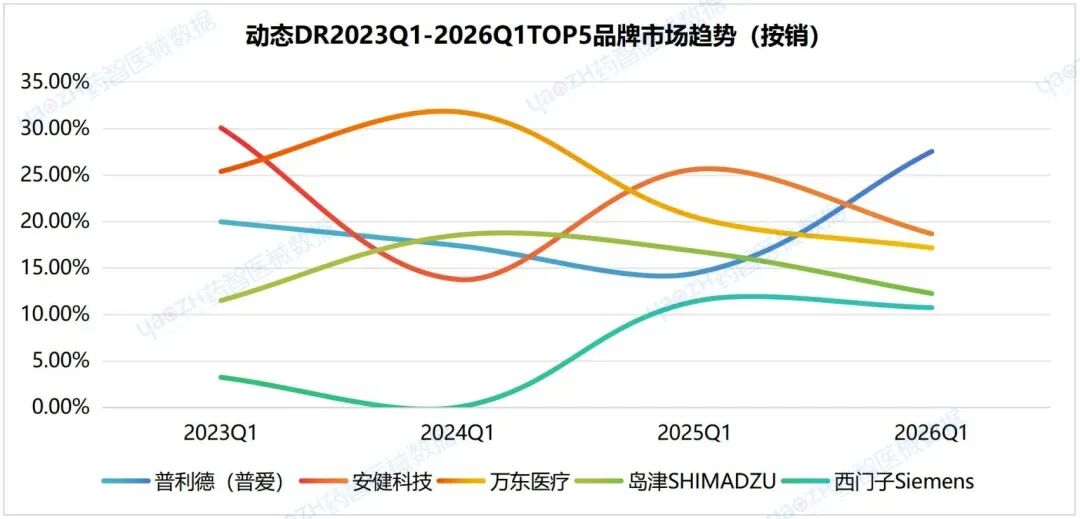

在动态DR/数字胃肠DR机这一细分领域,市场竞争格局与整体市场呈现出明显差异。数据显示,2026年Q1该赛道相关设备采购数量为149台/套/批,总销售金额2.63亿元,市场需求保持稳定。

从品牌金额占比来看,国产品牌占据了绝对主导地位:

• 普利德(普爱)以27.52%的占比位居细分市场首位

• 安健科技、万东医疗分别以18.65%、17.13%位列第二、第三

• 岛津、西门子等外资品牌占比紧随其后

前三品牌合计市场占比高达63.30%,市场集中度显著高于整体DR市场。从2023年Q1-2026年Q1的市场趋势来看,普利德(普爱)的市场份额总体呈现攀升态势,其在该细分赛道的技术与市场优势得到了持续验证。

数据来源:药智医械数据

03

行业观察:

国产DR品牌的增长逻辑与未来趋势

从本次发布的数据来看,国产DR品牌的整体崛起与头部品牌的持续领跑,背后是多重因素的共同作用:

1. 细分赛道的差异化深耕:动态DR/数字胃肠机作为兼具摄影、透视、造影功能的复合设备,对技术集成、低剂量成像与临床适配能力要求较高,能够在这一赛道持续领跑的品牌,往往具备深厚的技术沉淀与临床经验积累,形成了难以被快速复制的竞争壁垒。

2. 全场景产品矩阵的构建:头部国产品牌普遍构建了覆盖基层医疗机构到中大型医院的全系列产品矩阵,能够精准匹配不同层级医院的临床需求,同时在基层市场与中高端市场同步发力,实现市场份额的稳步提升。

3. 服务体系与口碑的持续沉淀:近年来,国产DR品牌在推进产品技术升级的同时,不断完善全国性售后服务体系,通过快速响应、本地化服务与持续的临床支持,形成了 “产品 + 服务” 的双重竞争力,推动品牌口碑的持续提升。

随着国内医疗新基建的持续推进、基层医疗机构设备升级需求的释放以及分级诊疗体系的完善,DR设备市场仍将保持稳定增长。未来,国产品牌有望凭借在细分赛道的优势与持续的技术创新,进一步扩大市场份额,推动行业整体水平的提升。

数据来源:药智医械数据

*声明:本公众号转载的文章、图片等资料,版权均归原作者及原出处所有,我们会在转载时明确标注来源。转载仅为行业分享,无任何商业目的。若转载内容涉及侵权,请及时联系我们,我们将第一时间删除相关内容。