【铁合金周报】6月合金市场展望

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

温馨提示:未经许可,禁止任何形式的全文或片段转载。

分析师 | 张少达 中信建投期货研究发展部

期货交易咨询业务资格:证监许可〔2011〕1461号

本报告完成时间 | 2026年5月31日

摘要

当前的利润水平对供给端有约束,但6月份低成本区域仍有增产可能,供给端的压力相较5月份可能略微大一些。消耗需求有望在6月份维持高位,但市场对未来需求前景或偏谨慎。供需层面在6月份可能很难有持续的正向改善。总体来看,6月份合金价格偏震荡运行,硅铁09合约5400-6000元/吨、硅锰09合约5700-6200元/吨。

策略:

择机在区间上下边际之外尝试卖权。

风险提示:

供给端政策约束

正文

一、5月黑色市场回顾

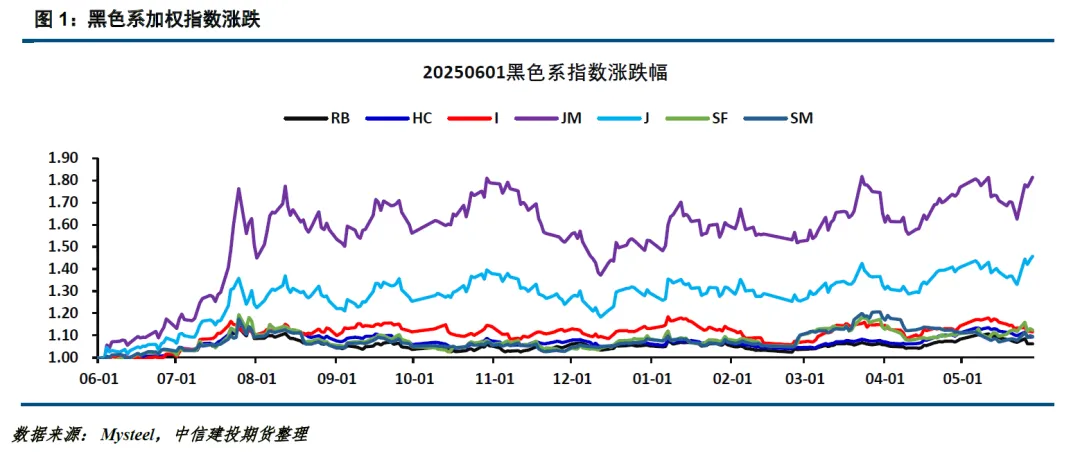

除煤炭受供给端冲击影响外,5月黑色系价格呈现倒V字型走势。上旬国内需求旺季,叠加钢材出口改善,钢价领涨,黑色产业利润走扩,带动原料价格上行;中旬受高价影响,出口接单情况明显下降,黑色系价格总体回落;下旬煤炭供给造成品种间分化,受影响最大的焦煤焦炭价格偏强,合金价格偏震荡,钢材和铁矿价格偏弱。进入6月份,煤炭供给和保供同时存在,煤炭价格下跌空间有限,上涨空间要看煤矿复产情况,总体价格震荡偏强运行。煤炭价格偏强下,合金成本略有抬升,但需求端或面临终端钢材需求的制约。当下,国内钢材需求季节性走弱,但间接出口偏强,且价格下跌之后,出口订单有改善预期,但需求边际改善更多是节奏层面,总量虽有间接出口支撑但或难改中期走弱的方向。供给端,合金产量均受到低利润的约束,动态供需相对均衡,价格难有大幅波动。但也需要关注,节能降碳对供给端的潜在影响,可能是未来价格弹性释放的核心驱动因素。

二、利润约束供给

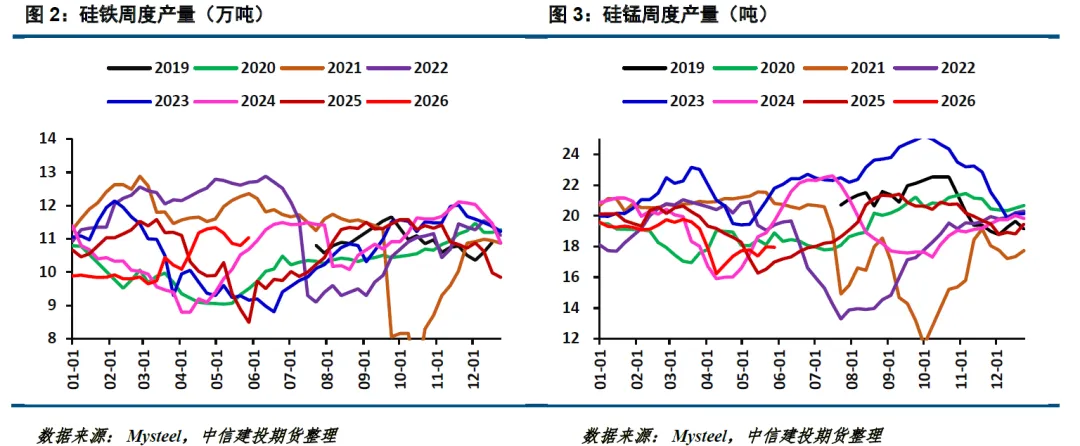

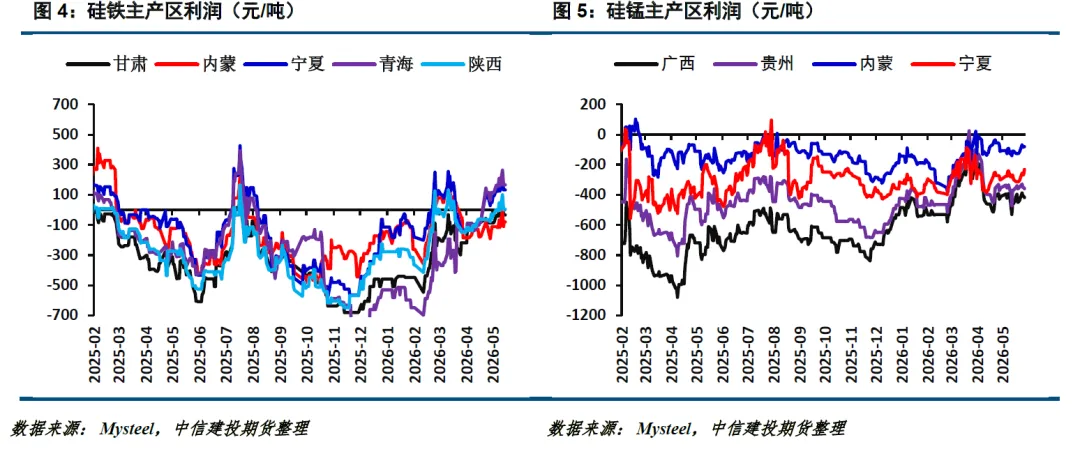

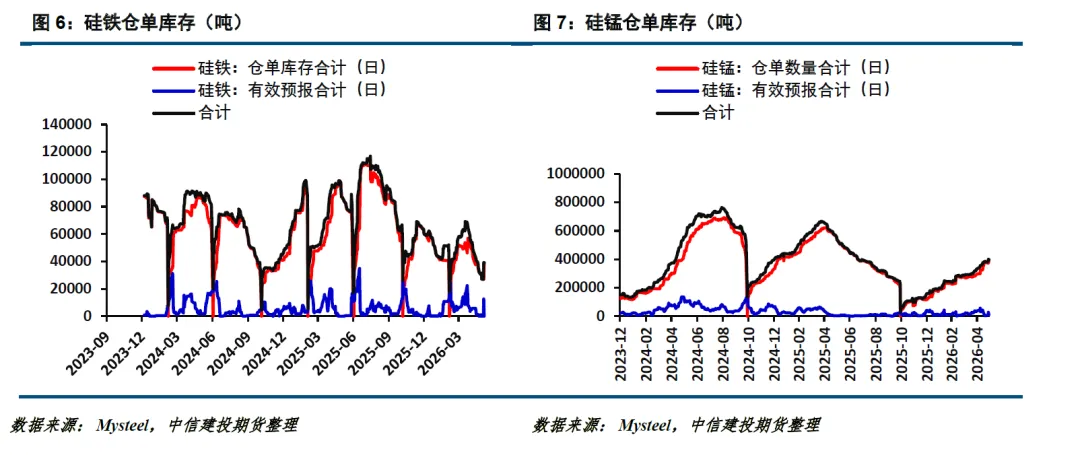

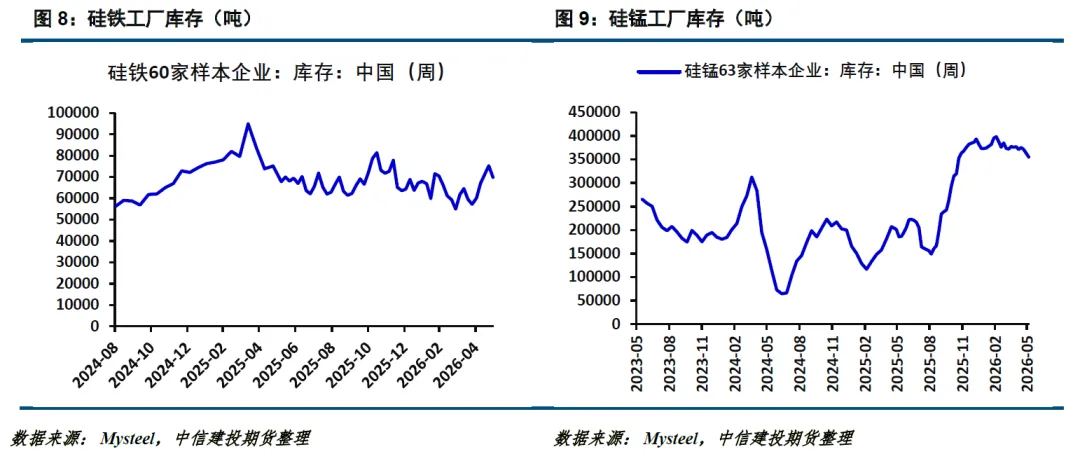

5月份硅铁周产维持在11.04万吨,产量不高压力不大。宁夏青海受电价下调影响,成本下移至5350-5400元/吨;其他主产区成本集中在5600-5650元/吨一线。低成本区域利润100元/吨左右,高成本区域亏损50元/吨左右。6月份宁夏中卫检修之后,产量或有增加,其他区域产量或平稳。工厂库存6.98万吨,仓单加有效预报库存3.9万吨,库存压力不大。

5月份硅锰周产17.76万吨,产量压制在低位。成本端受锰矿影响,总体下降100元/吨。目前内蒙宁夏主产区成本5900-6000元/吨之间,南方主产区成本6250-6350元/吨。高价锰矿逐渐到港,叠加煤炭价格偏强,成本下行空间不大。内蒙产区亏损百元左右,对当地供给的约束有限,有新产能投产;南方产区电价有下行可能;预计6月供给压力或比5月份大一些。上游工厂库存35.5万吨,仓单及有效预报合计39.83万吨,总体库存压力依然偏大。

三、消耗需求维持高位,但走弱风险增加

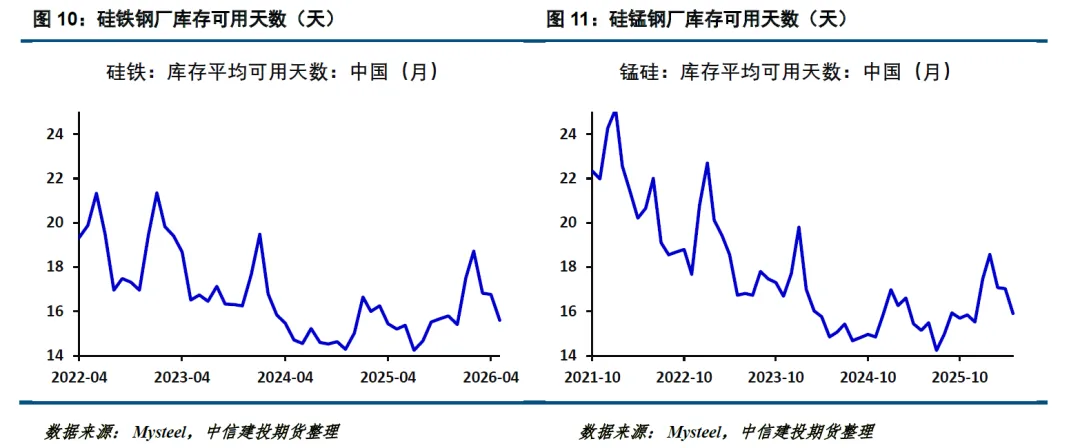

本周日均铁水产量241万吨,6月份铁水产量或维持高位。5月份钢厂总体盈利能力不错,盈利钢厂比例增加了超10个百分点,但吨钢利润明显收缩,螺纹盈利转小亏,热卷利润下降至100元/吨左右。按照目前的盈利和检修复产情况来看,预计6月份钢厂产量维持高位。现五大品种库存1544万吨,环比下降12万吨;非五大材库存962万吨,环比下降16万吨;钢材去库明显放缓。长周期来看,终端淡季逐渐临近,钢材端的压力或持续增加;短期要关注价格下跌之后,出口接单改善情况,但这更多的是节奏上的问题。需求端总体来看,6月份压力不大,但矛盾在逐步累积。

四、结论

当前的利润水平对供给端有约束,但6月份低成本区域仍有增产可能,供给端的压力相较5月份可能略微大一些。消耗需求有望在6月份维持高位,但市场对未来需求前景或偏谨慎。供需层面在6月份可能很难有持续的正向改善。总体来看,6月份合金价格偏震荡运行,硅铁09合约5400-6000元/吨、硅锰09合约5700-6200元/吨。策略上,择机在区间上下边际之外尝试卖权。

分析师姓名:张少达

期货交易咨询从业信息:Z0017566

电话:023-81157289

全国统一客服电话:400-8877-780

网址:www.cfc108.com

免责声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。