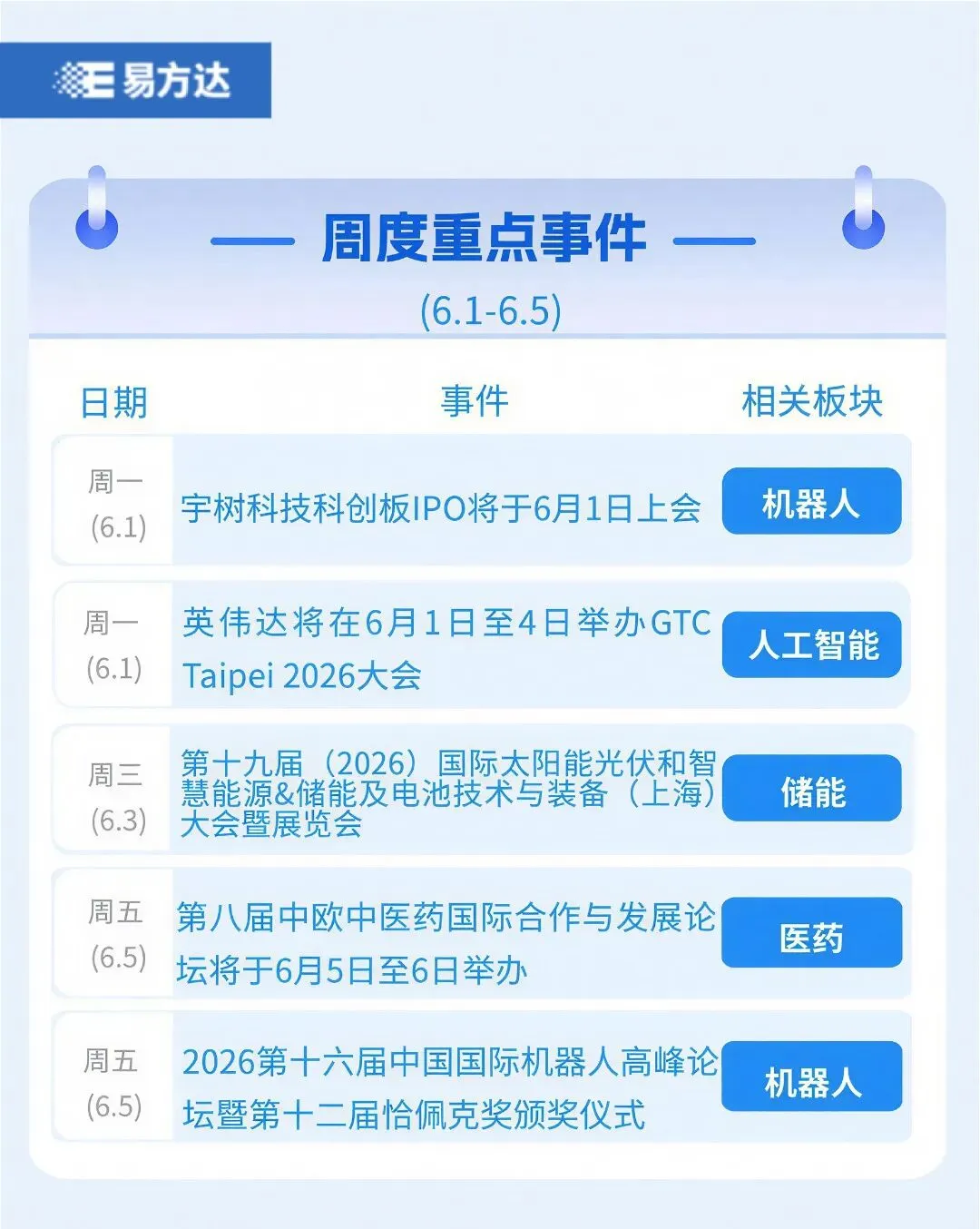

本周市场前瞻(20260601-0605)

二

本周关注方向

风格层面,或可关注杠铃策略以力争应对市场不确定性。

行业主题层面,市场关注AI算力基础设施的产业趋势主线。

方向一

人工智能

01

近期催化

全球多个AI算力核心上游器件持续涨价

近期硅片、晶圆、电子元器件、功率半导体、模拟器件等核心物料的供应商密集发布涨价函,反映AI上游仍然处于供不应求的格局中。

两大重要AI展会将于6月1日-2日开幕,英伟达和微软开启AI PC新产品预热

两大重要AI硬件展会GTC台北和ComputeX将分别于6月1日和2日在台北召开,英伟达和微软上周末开启AI PC新产品预热活动。AI PC作为重要的终端设备,有望进一步加剧上游核心硬件的供不应求和涨价现象。

02

方向解读

AI产业链为中长期强趋势赛道,目前处于利润释放阶段,有望形成全球共振趋势。算力基础设施的景气度仍在不断上修,全球算力众多环节都在供不应求和涨价中。

03

相关产品

方向二

半导体

01

近期催化

华为提出“韬定律”,国产芯片弯道追赶得到新方向

华为提出“韬定律”,将芯片的衡量标准从简单制程抬升到时间维度。将系统级设计为芯片性能带来的贡献也记录其中,这为无EUV情况下的国产芯片追赶提供了新的方向。

国产AI芯片订单增长情况

国产AI芯片的需求与供给能力提升受市场关注,具体可关注国产AI芯片与AI模型的进一步适配、订单下达情况、下半年“超节点”等国产芯片技术迭代带来的市场空间扩张情况。

长鑫上市过会,产业确定性进一步提升

5月27日,长鑫科技首发上市获得上交所上市委2026年第27次审议会议决定通过,这意味着国产DRAM龙头上市进程迈出核心一步。

长存IPO提速,驱动半导体设备需求预期

除长鑫外,长存IPO也迎来关键推进,市场对半导体设备的订单及业绩预期有所提升,带来更高的产业趋势确定性。

02

方向解读

半导体设备基本面支撑强劲,后续业绩和订单发展空间值得关注,二季度进入全面业绩兑现期。韬定律系统性总结了国产算力突破海外先进制程限制的路径,国产半导体的估值空间或可关注。

03

相关产品

方向三

AI算力硬件

01

近期催化

英伟达有望于近期发布AI PC新款产品

英伟达和微软近期发文A new era of PC,并指向ComputeX会展现场,最新一代AI终端计算平台或将于近期发布,推动AI终端类的需求大幅增长。

英伟达新一代AI算力平台Rubin即将进入量产阶段

英伟达下一代旗舰AI算力平台Vera Rubin量产进程超预期,有望于6月启动试产,7月向微软、谷歌、亚马逊、Meta、甲骨文等首批交付,有望进一步带动全球AI硬件需求预期上行。

02

方向解读

中证消费电子主题指数成份股为全球算力硬件制造的供应链,本质是更精准的全球算力贝塔。本下周ComputeX大会召开,英伟达有望发布新的AI PC芯片,或可推动端侧计算需求上行,消费电子传统主业修复情况或可关注。

03

相关产品

风险提示:

数据来自Wind,截至2026年5月31日。以上仅作为对指数相关数据的客观介绍,不代表相关基金产品业绩表现,不预示相关指数及相关基金产品未来表现,不作为投资收益保证和投资建议。基金有风险,投资须谨慎。

本报告内容不代表对市场和行业走势的预判,不构成投资动作、投资建议或投资收益保证,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。观点具有时效性,后续可能会发生变化。请投资者关注市场行情变化的风险。以上相关研究报告测算数据不预示相关基金未来表现不作为投资收益保证或投资建议,仅用于展示当前行业发展趋势。

本报告不构成易方达基金任何宣传推介材料、投资建议或投资收益保证。本报告的观点分析及内容展示,不排除信息后续发生任何更新变化,不对该等信息的完整性、及时性作保证。未经易方达基金书面同意,禁止非合作方摘引截取或以其他方式转载或传播本报告。基金有风险,投资须谨慎。请投资者详阅基金法律文件,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。

基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于标的指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易型开放式指数证券投资基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。