智裕 | 市场周度观察 (20260513-20260520)

点击上方“智裕投资”关注我们

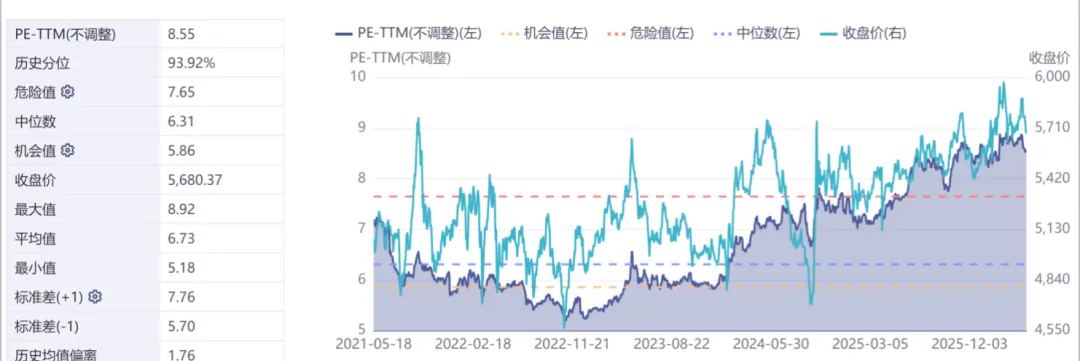

>>>> 沪深300PE(5年期)

>>>> 中证1000PE(5年期)

>>>> 中证2000PE(5年期)

>>>> 科创50PE(5年期)

>>>> 创业板50PE(5年期)

>>>> 中证红利指数PE(5年期)

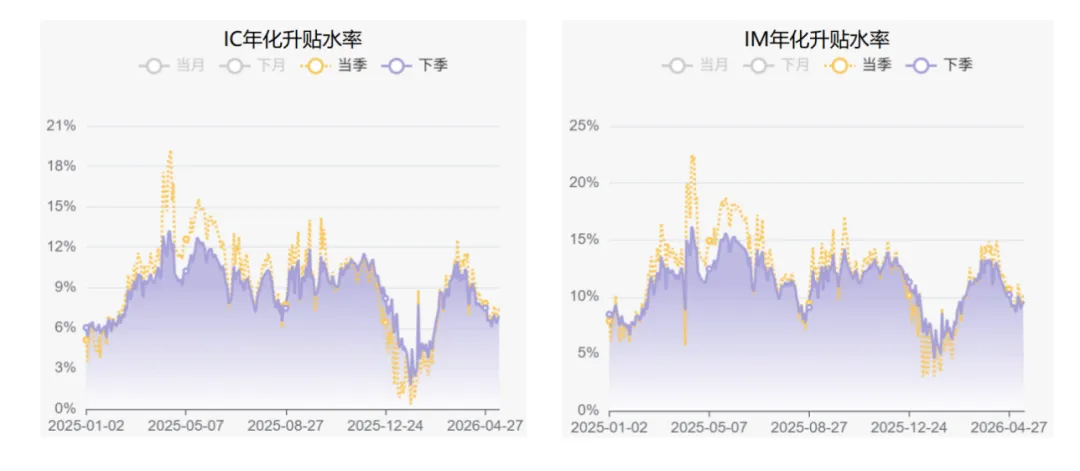

>>>> 股指期货升贴水率

IC(中证 500 股指期货)与 IM(中证1000股指期货)各合约的升贴水率走势:年化升贴水率均微微有所扩大。

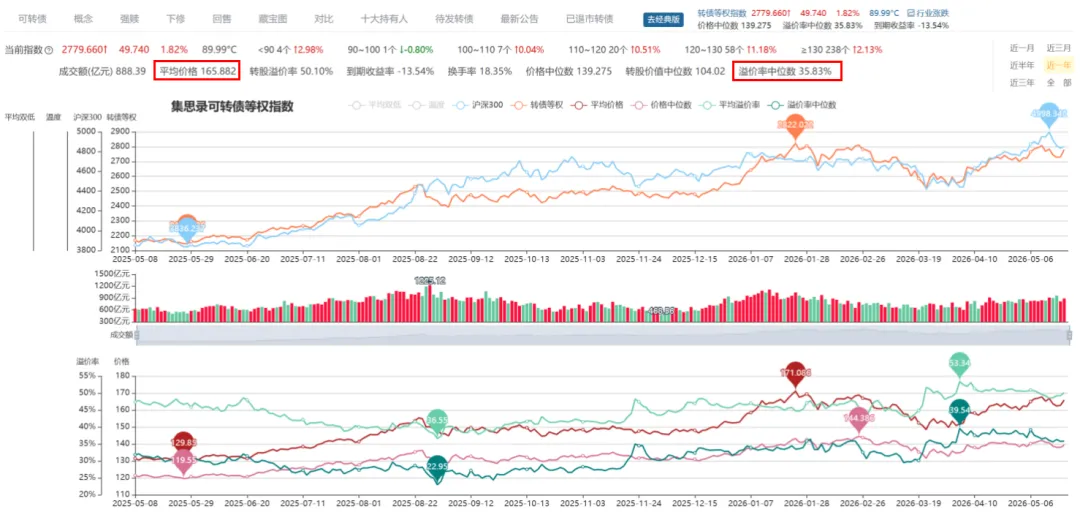

>>>>可转债等权指数

>>>> A股融资余额VSA股指数

过去一周(5月12日至18日),A股两融市场继续高歌猛进,融资余额逐日攀升。截至5月18日,深沪北三市两融余额达28,923.8亿元,较前一周大幅增加近900亿元,距2.9万亿关口仅一步之遥。融资资金依旧高度集中于电子、半导体等科技板块,净流入额遥遥领先。市场情绪保持高亢,两融交易额占A股成交比重连续多日维持在9.8%-10%以上的高位。

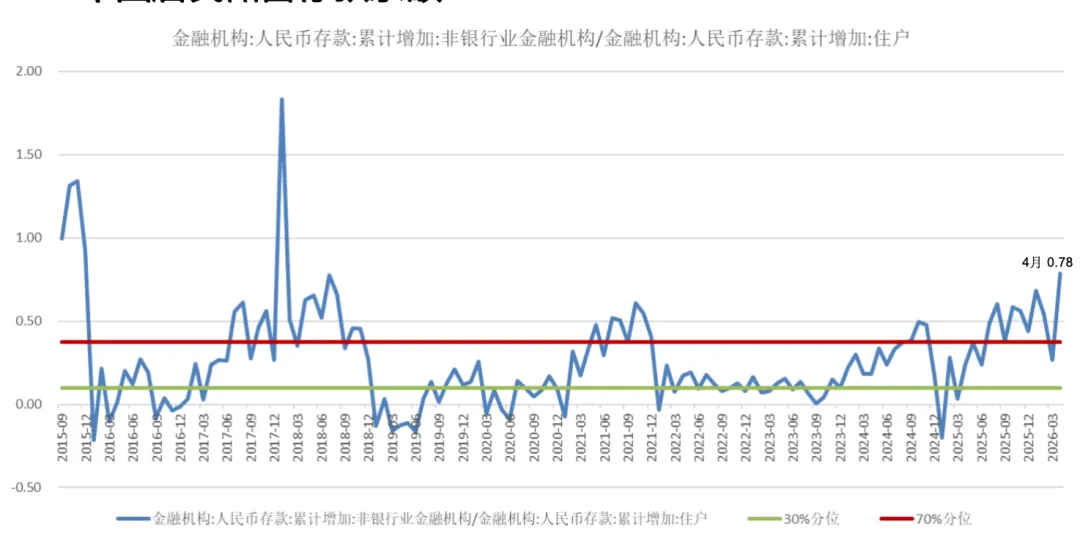

>>>> 中国居民储蓄存款余额

>>>>股债利差

>>>> 长短债利差

>>> 恒生科技指数PE (5年期)

>>>> 近一周港股通资金流入行业

>>>> 近一周港股通前十大成交活跃股

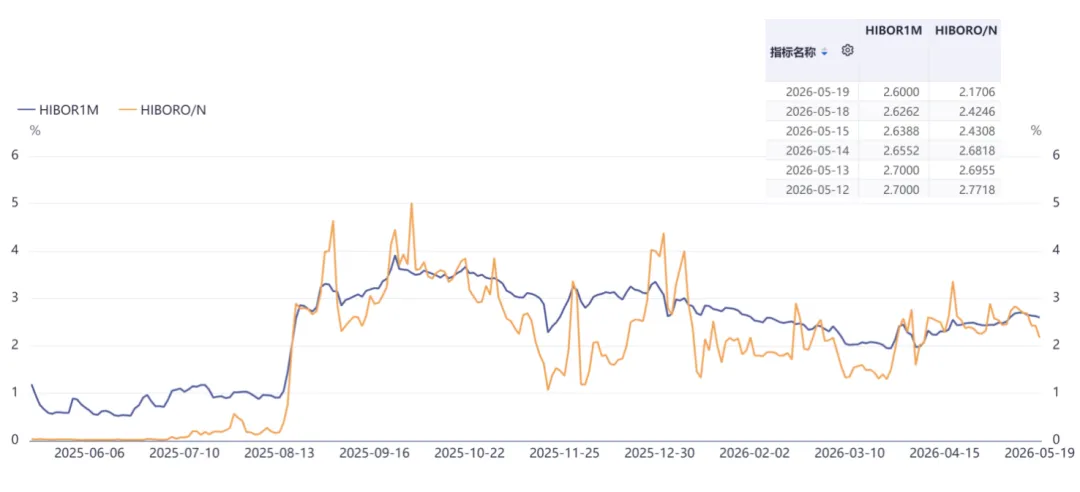

>>>> HIBOR利率

HIBOR O/N是指香港银行间同业拆借利率(HIBOR)的隔夜期限品种,即银行间相互拆借港元资金的隔夜利率,2.1706%;

HIBOR 1M是指香港银行同业拆借利率(Hong Kong Interbank Offered Rate)中1个月期限的利率指标 , 2.6%

>>>> 标普500 PE (5年期)

>>>> 纳斯达克指数 PE (5年期)

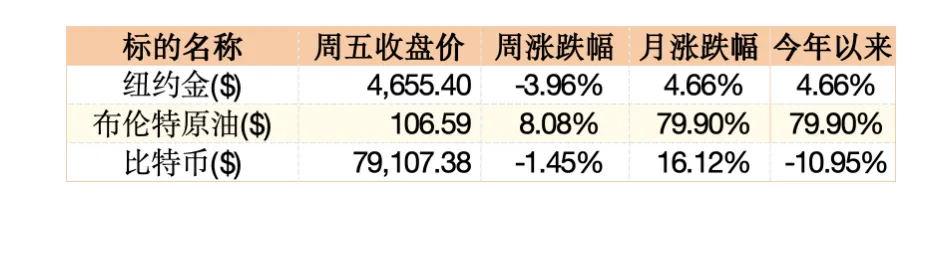

>>>> 商品市场指数表现

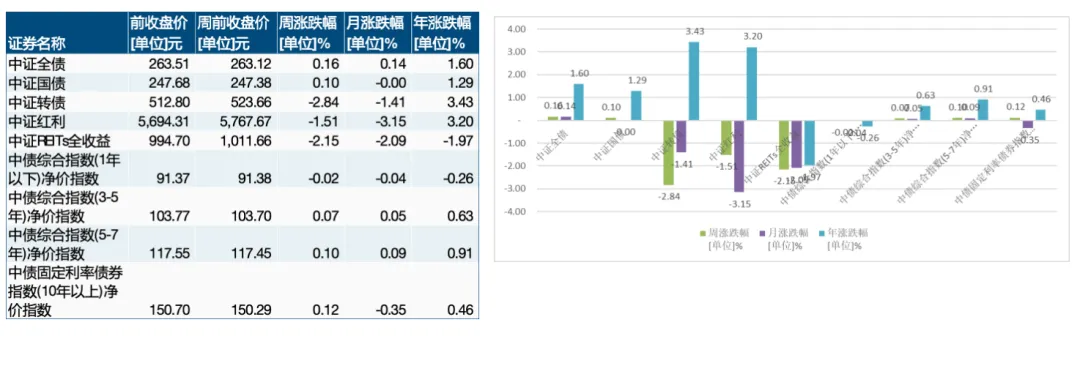

>>>> 国内债券市场指数表现

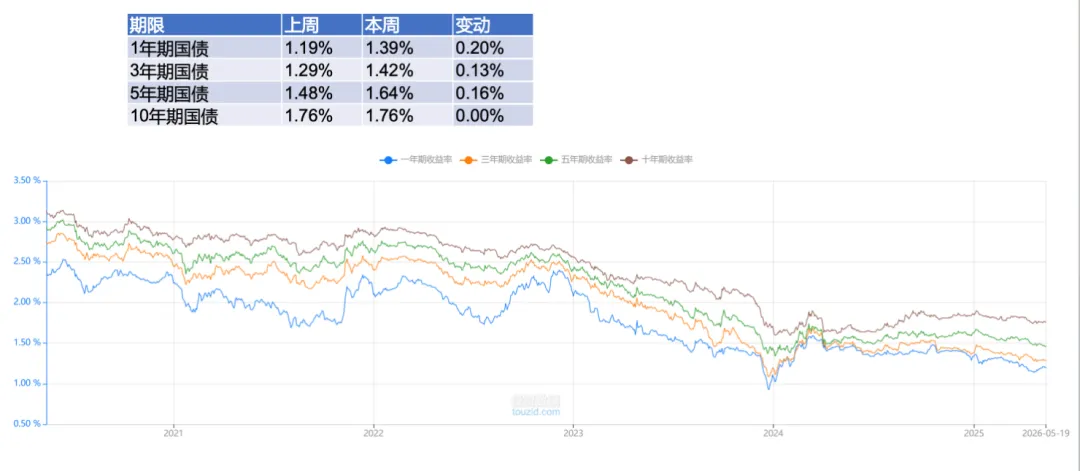

>>>> 中国国债市场

>>>> 中国长期国债30年

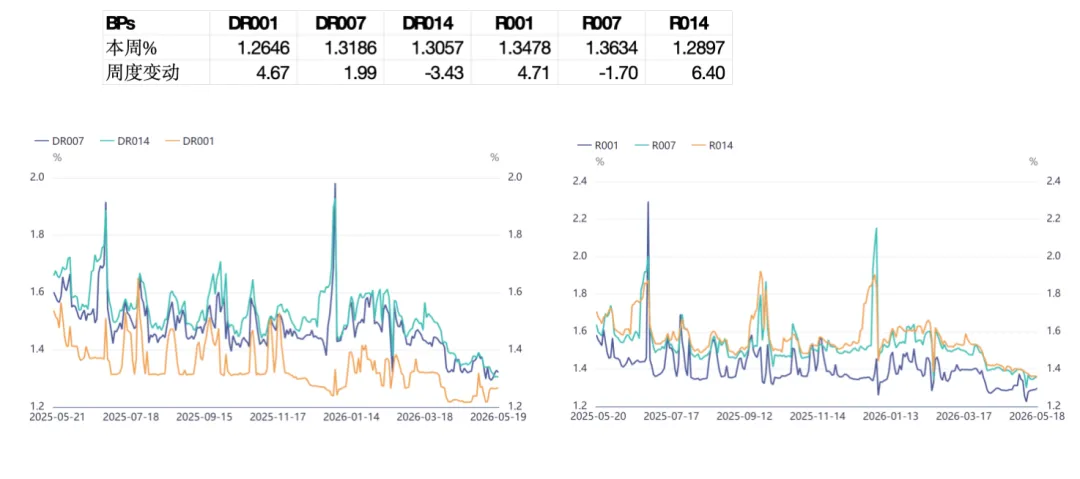

>>>> 国内短期资金市场

>>>> 美国国债市场

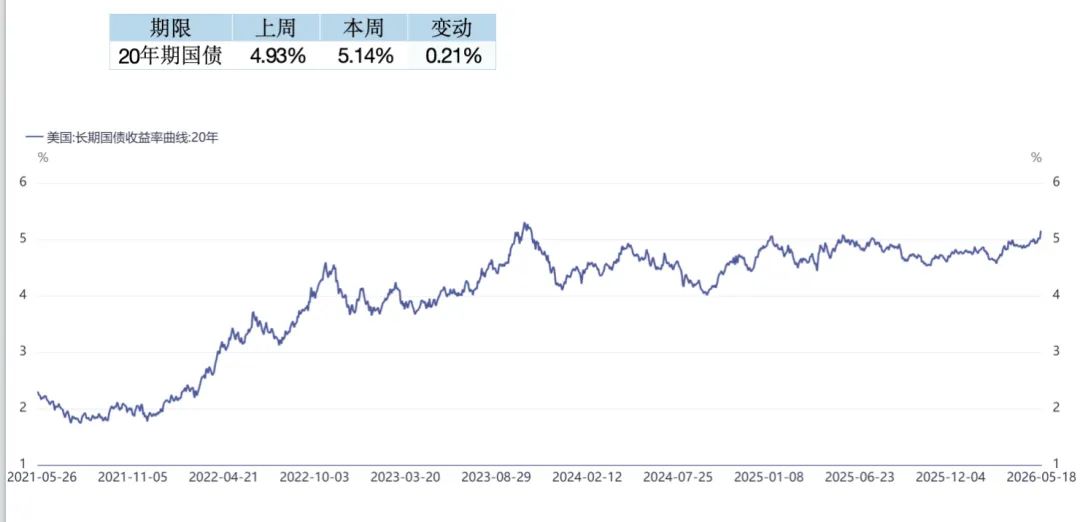

>>>> 美国长期国债收益率-20年期

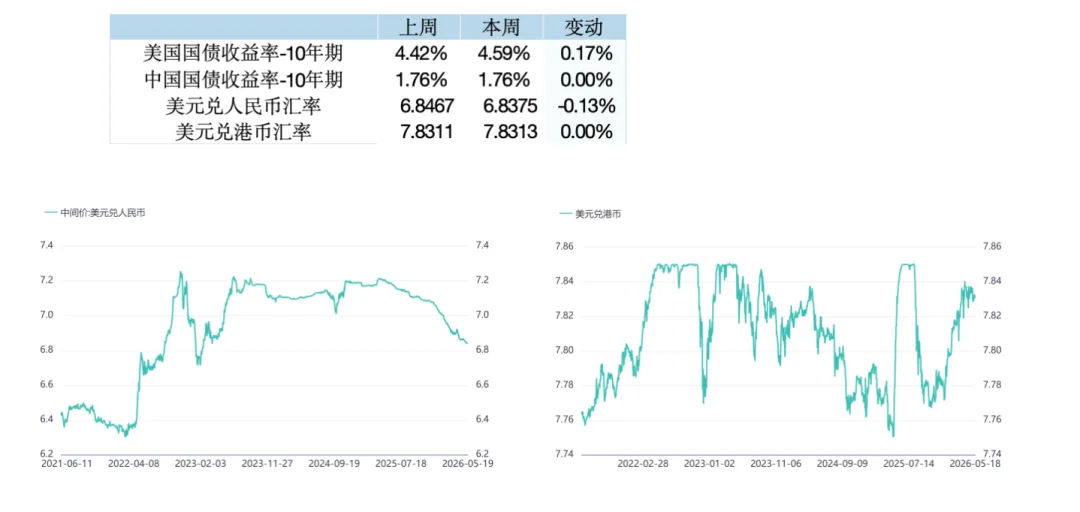

>>>> 汇率和中美利差

1.中美元首会晤与经贸成果

特朗普访华期间,两国元首同意构建“中美建设性战略稳定关系”,习近平主席将于秋季回访。经贸团队达成相互降税、扩大农产品贸易、中方采购美方飞机等共识,成立贸易和投资理事会。

2. 4月经济数据:消费投资放缓,出口与高技术制造亮眼4月社零同比仅增0.2%(汽车、金银珠宝拖累),工业增加值增4.1%(集成电路产量增22.1%),固定资产投资累计降1.6%,地产投资降13.7%。出口同比+14.1%(机电产品高增),进口+25.3%。CPI同比+1.2%、PPI同比+2.8%(油价输入性通胀),一线城市二手房价连续两月环比上涨。

3. 政策与产业:算力网提速,AI芯片业绩爆发四部门推动算力网建设,上海电信推出Token算力套餐。长鑫科技一季度营收同比+719%、净利330亿元,全球DRAM份额升至7.67%。中际旭创称高端光模块订单持续增加。半导体、光通信板块受资金追捧,但本周A股震荡回调。

4. 资本市场:A股震荡下行沪指收4135点(周跌1.02%),创业板跌0.56%,芯片半导体调整,机器人等局部活跃。

1.地缘与美联储:谈判预期降温油价,沃什提名障碍扫清

美伊重启谈判预期推动油价从高位回落至94美元附近。司法部撤销对鲍威尔的刑事调查,为沃什接任美联储主席扫清障碍,参议员明确表示将推进确认。

2. 企业财报:全面超预期,英特尔领涨

英特尔Q1营收136亿美元(预期124亿),净利润+156%,特斯拉等财报亮眼。费城半导体指数创纪录连涨18日。软件SaaS族群则明显承压。

3. 市场表现:指数新高但广度差

标普、纳指齐创历史新高,但约62%成分股下跌,强势高度集中于科技与半导体。美债收益率4.30%,美元小幅下行,黄金周跌约2.5%,避险情绪边际降温。

4. AI动态:产业格局重塑

谷歌拟向Anthropic投资至多400亿美元,AI“两强对垒”强化。微软对OpenAI转为非独家合作。模型安全担忧引发监管讨论。对冲基金以两年来最快速度抛售科技股,潜在抛压仍大。

重要声明:

本公众号所推送内容均来源于已公开的信息,但本公司不保证文中观点或陈述的完整性、准确性和更新及时性,且不作任何担保。本公众号所推送文章不构成任何形式的投资建议或销售邀约,基金有风险,请投资者谨慎投资。在任何情况下,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,智裕投资不承担任何法律责任。文章意在分享知识内容,如有侵权请联系小编。