黑色商品市场周报-20260601

「文安国贸」

黑色商品市场周报

2026年6月1日

免责条款

报告根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。任何情况下,本公司不对任何人因使用本报中的任何内容所引致的任何损失负任何责任。

数据来源:文安国贸、钢联数据、Wind

技术:

螺纹10周线在震荡区间中枢,日线是底背离,小时线是反弹趋势,压力位在3200。

铁矿09周线是下跌趋势,日线是底背离,小时线是震荡,预计在770-800短期震荡。

逻辑:

成材:基本面转好,短期跟随煤价震荡略偏强,但6月出口下降后压力较大;

铁矿:走势跟随钢材和双焦震荡,自身基本面较空;

焦煤:供给内减外增,市场调研反馈矿难后复产不及预期,6-7月会是焦煤最紧缺的月份,但1400-1450的澳煤进口是上方较大的压力;

焦炭:供给微降,现焦企利润尚可,但有的缺骨架煤导致被动减产,故焦企在主动采买焦煤地;

废钢:废钢行业有潜在可能因票据问题影响供货

1)期货

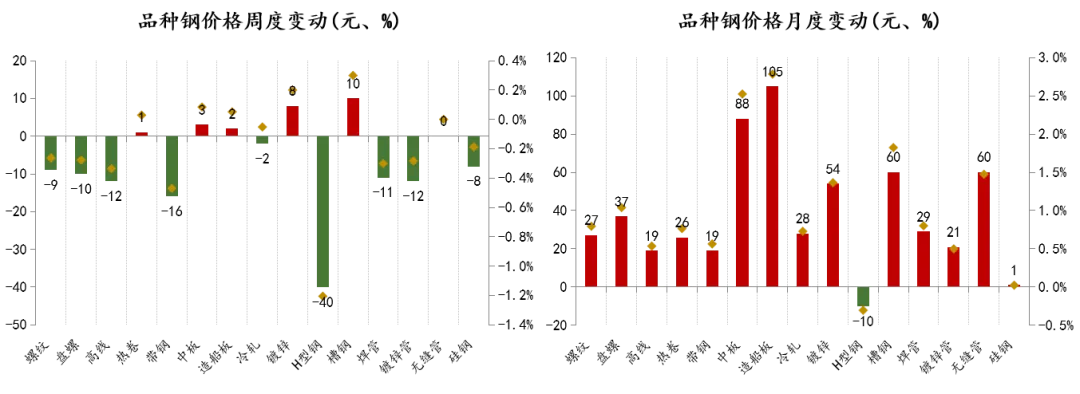

螺纹10合约上周收3168,本周收3158,周跌10;热卷10合约上周收3385,本周收3382,周跌3;铁矿09合约上周收792,本周收783.5,周跌8.5;焦煤09合约上周收1162.5,本周收1285.5,周涨123;焦炭09合约上周收1731,本周收1903,周涨172;周度涨跌互现;

2)现货

截止5月29号,杭州螺纹3290(-),北京3230(-20),上海热卷3410(-),日照PB粉757(-10),焦炭山西出厂1530(+50);截止目前螺纹高炉成本3278~3368,即期利润46~193;电炉谷电成本3167,平电成本3281;谷电利润-38~95;热卷高炉成本3282~3442,即期利润88~184,长流程螺纹利润缩小36、热卷缩小42,短流程利润扩大4;

3)期现

截止5月29号,

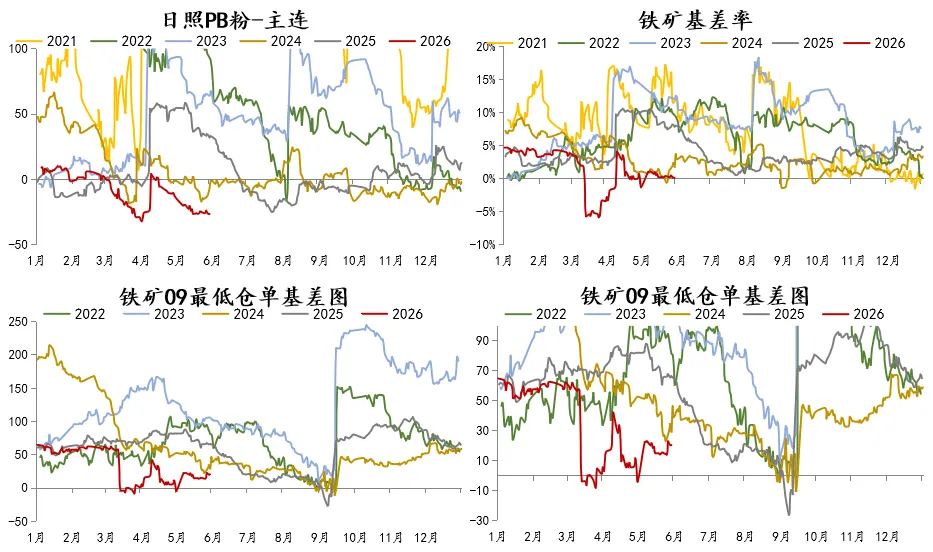

铁矿仓单:纽曼粉804,金布巴807,罗伊山810;09贴水PB粉仓单45,PB粉基差率6.0%;PB粉09基差山东-26.5(-1.5)、曹妃甸-3.53(-0.5),期现基差缩小;

双焦仓单:焦炭仓单1880;焦煤最低仓单1300+;

价格

本周钢材价格涨跌互现,螺线弱于卷,但带钢价格也跌幅较大。

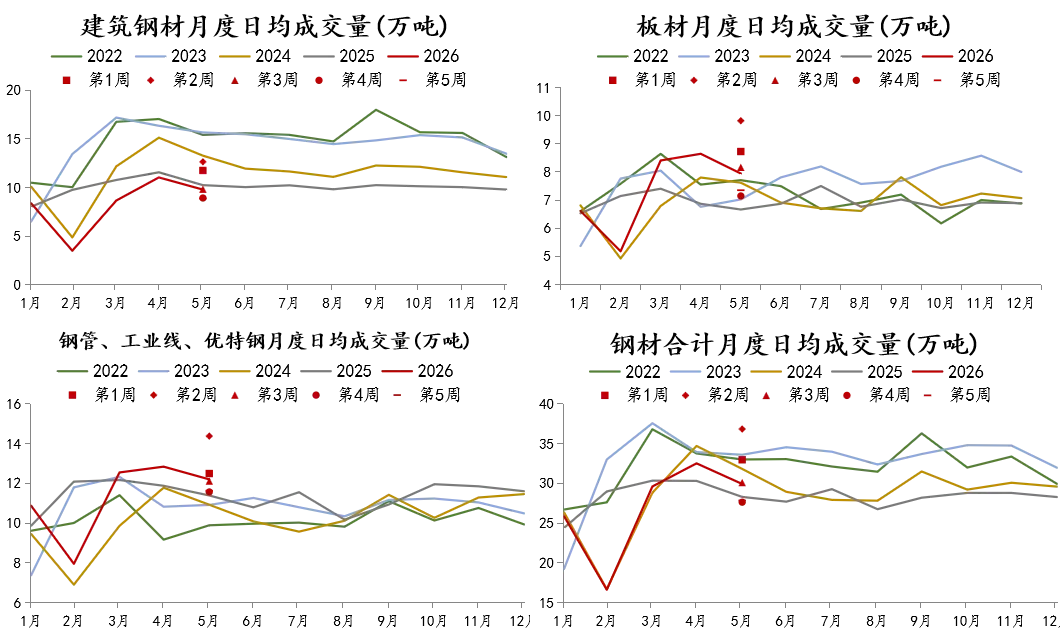

成交

本周建材日均成交8.9万吨(-1%),板材成交7.4万吨(+3%),其他钢材成交11.6万吨(+1%),钢材总成交27.9万吨(+1%)。本周盘面下跌,现货成交一般。

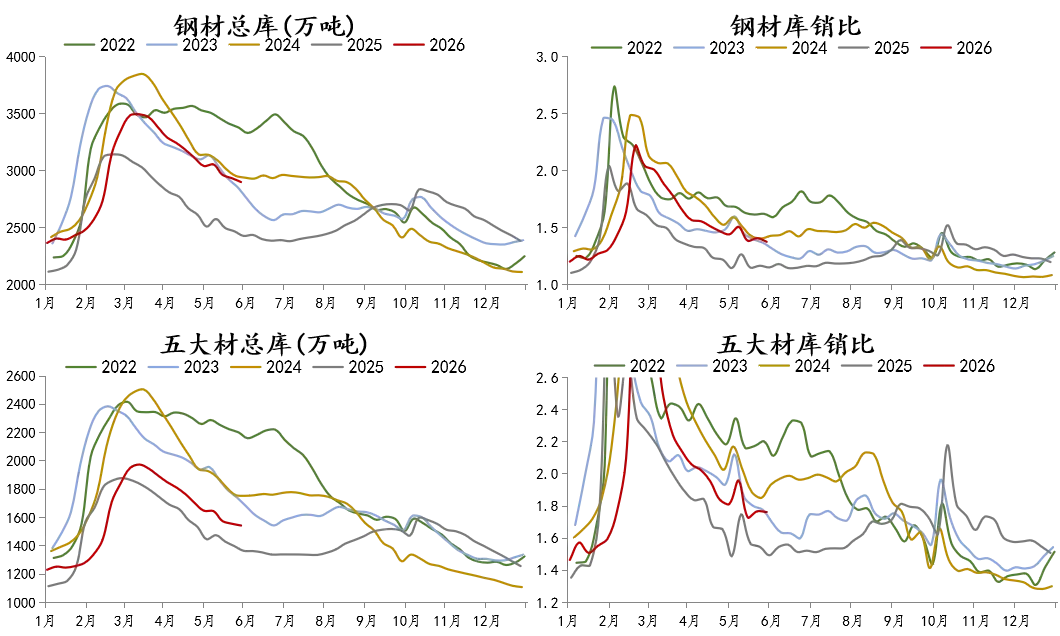

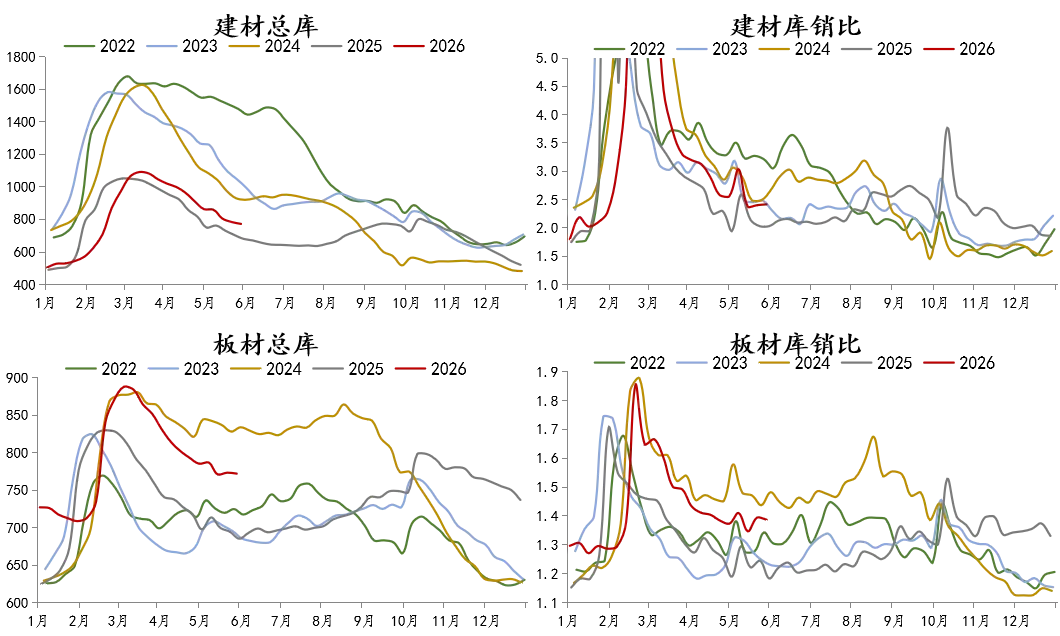

库存

总库存:粗钢合计库存较去年同期+467吨,库销比中位;五大库存:较去年同期+174万吨,库销比中低位;本周钢材加速去库,未能延续上周的走弱,但6月出口要下滑,基本面会进一步走弱。

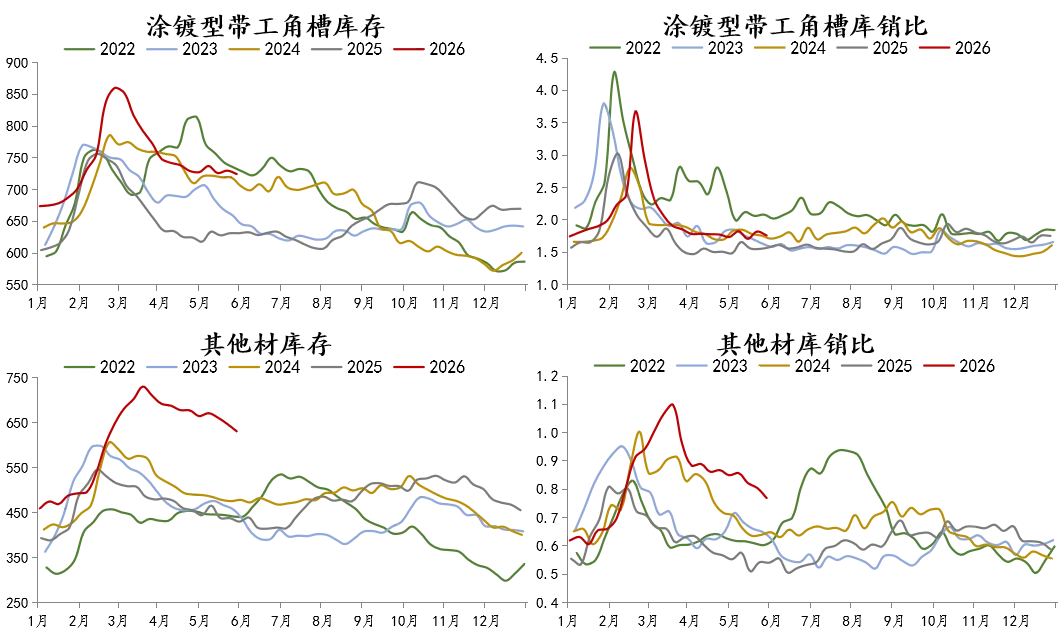

涂镀型带工角槽库存:较去年同期+93万吨,库销比中位;其他材库存:较去年同期+200万吨,库销比高位;本周非标回顾去库,但非标绝对库存较高,市场关注其压力。

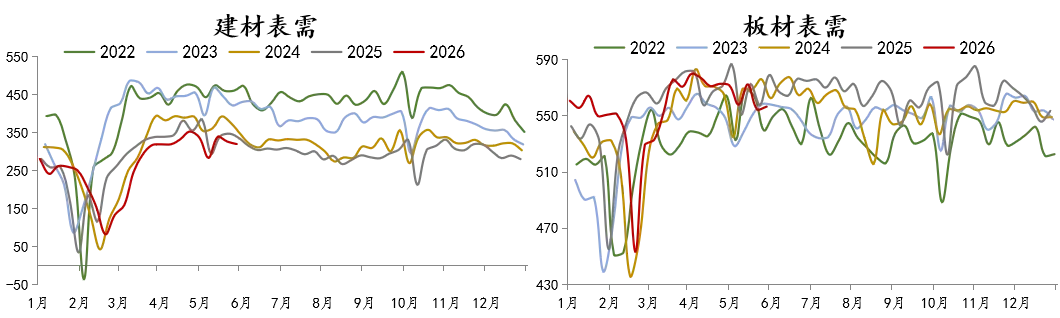

建材:较去年同期+89万吨,库销比中低位水平;板材:较去年同期+85万吨,库销比中高位;本周建材维持去库,板材回归去库。

供给

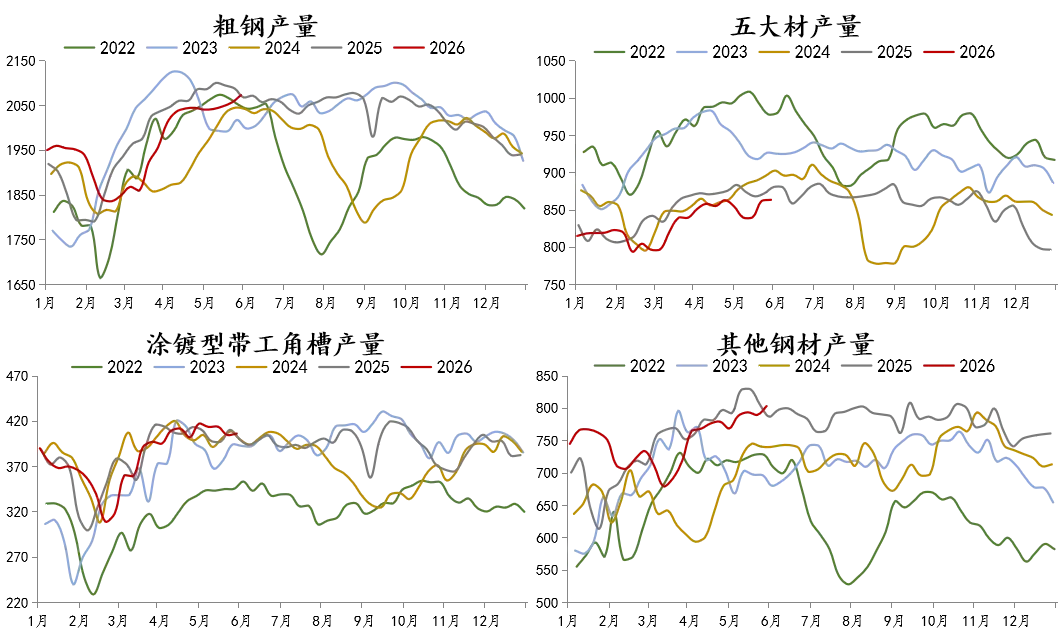

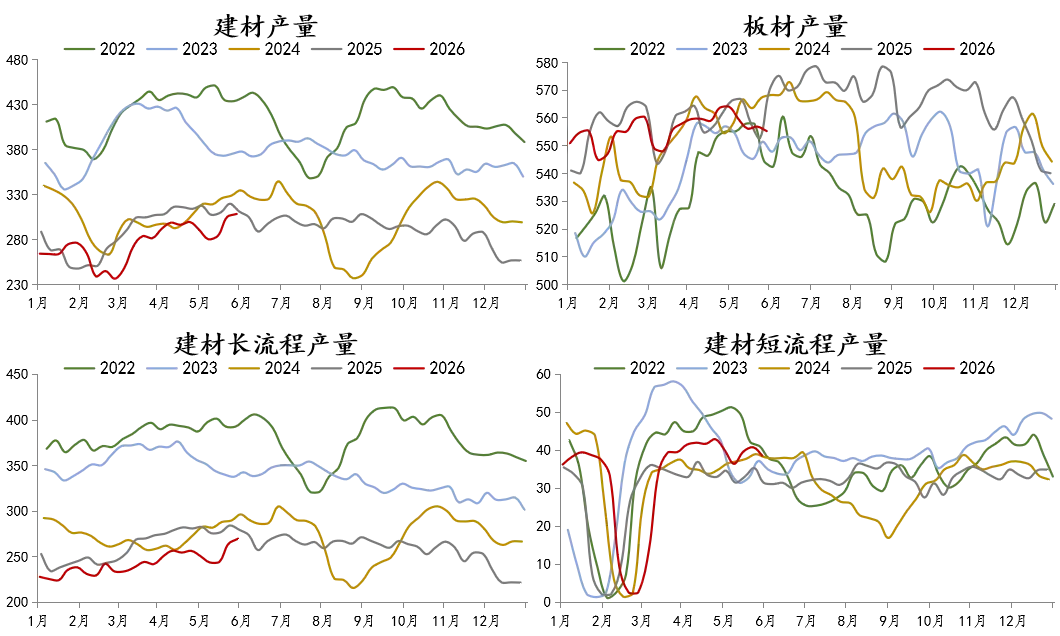

总供给:累计同比-266万吨;五大:累计同比-360万吨;涂镀型带工角槽:累计同比+7万吨;其他:累计同比+87万吨;本周供应上升,铁水和废钢日耗均增,钢厂利润小幅收缩几十元,但仍旧在增产中。

建材:累计同比-310吨;板材:累计同比-50万吨;本周建材产量微增,板材产量继续下降,预计表内不会再继续增产了。

需求

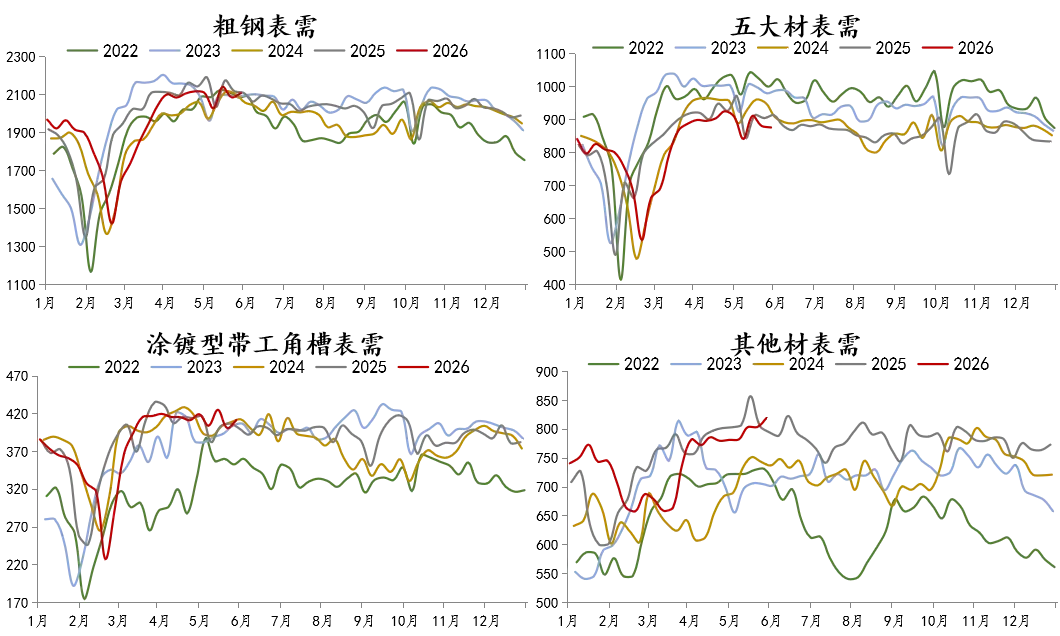

粗钢:累计同比-475万吨;五大:累计同比-408万吨;涂镀型带工角槽:累计同比-17万吨;其他:累计同比-50万吨;本周表需回升,表内需求将逐步回落,出口需求6月也逐步回落。

建材:累计同比-377万吨;板材:累计同比-31万吨;本周建材表需回落、将持续下滑,板材表需微增,不看好后市需求。

出口

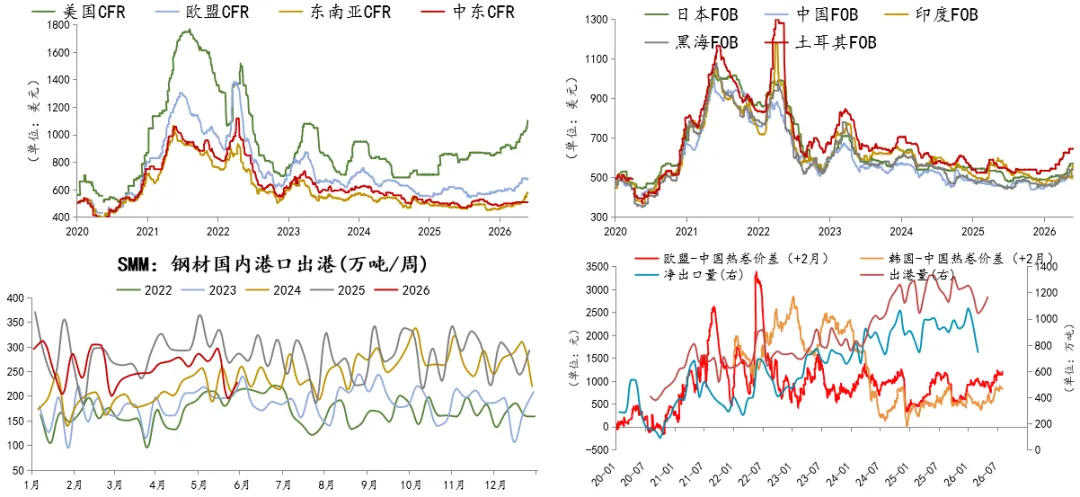

本周美国涨、欧盟跌,中国出口跌3。预计6月出口700-800万吨,钢坯出口会明显下滑,但近三周国内跌价后出口接单转好,预计7月出口又会小幅回升。

基差

本周PB粉基差-27元/吨,环比缩小2元,基差率处于最低位水平。最优仓单依次是纽曼粉、金布巴、罗伊山。现货低品和块跌幅最大,高品最抗跌,钢厂开始切换到性价比好一些的高品。

进口利润

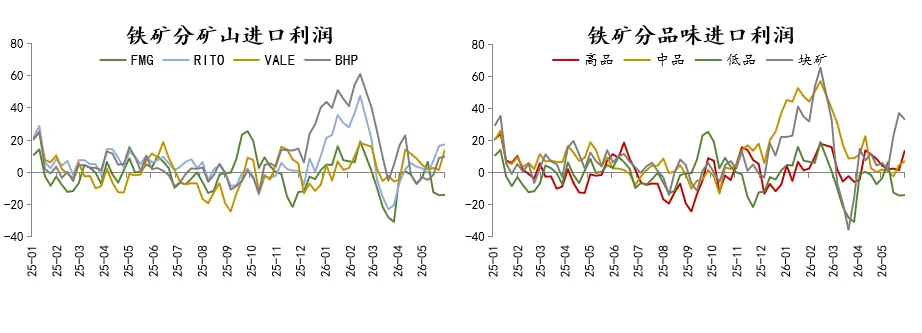

本周进口利润块缩小、其他扩大,美金市场成交量缩量,现进口利润块矿>高品>中品>低品。

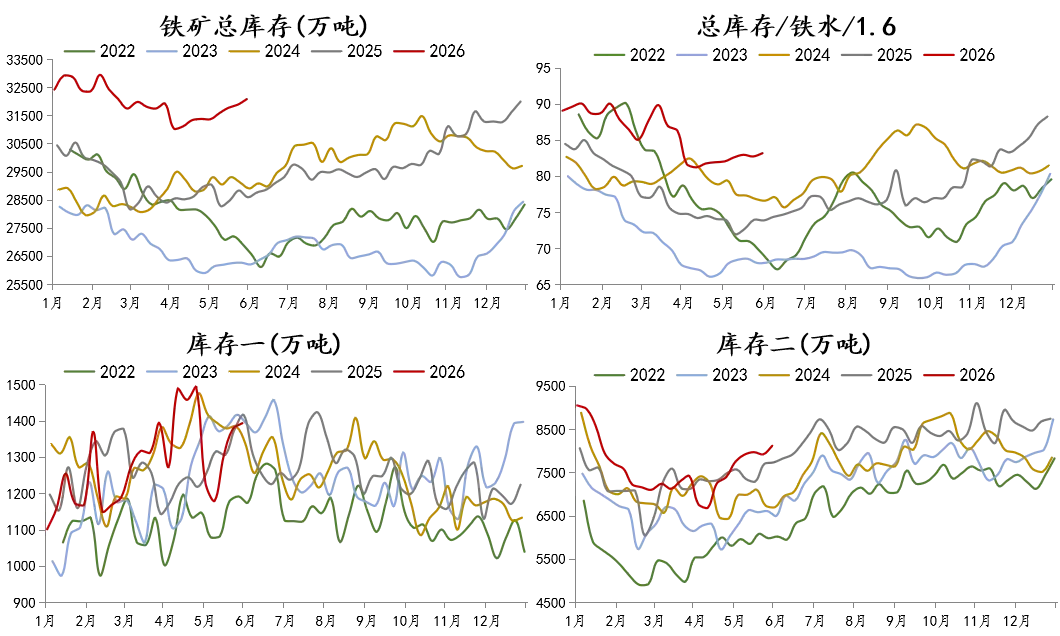

库存

库存端:总库存较去年同期+3452万吨,高位水平;库销比高位水平;库存一较去年同期-17万吨;库存二较去年同期+390万吨;本周总库存继续上升,铁矿高库存压制现货价格弹性。

库存端:库存三较去年同期+2629万吨,同期高位;库存四较去年同期+641万吨,同期高位;库存五较去年同期-192万吨,同期低位。

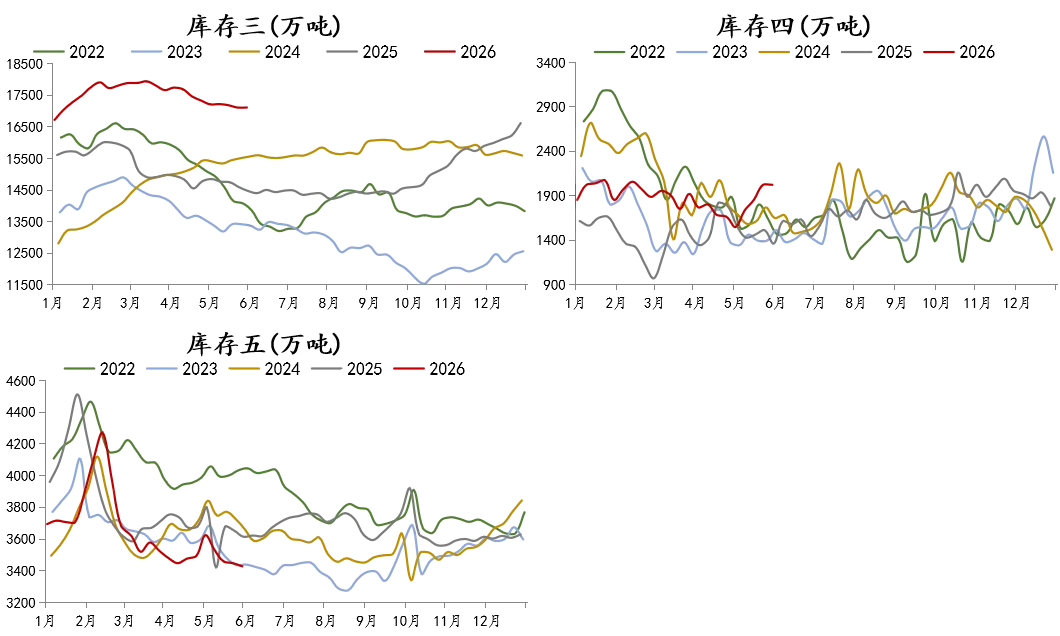

库存端:粗粉库存较去年同期+2016万吨,高位水平;块矿库存较去年同期+237万吨,高位水平;球库存较去年同期-151万吨,低位水平;精粉库存较去年同期+527万吨,高位水平;

供给

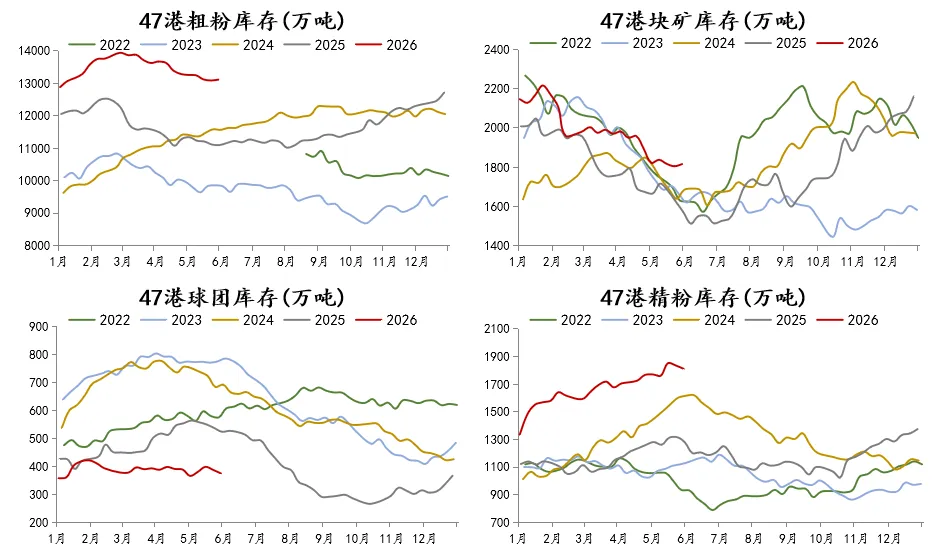

供给端:6月发运将季节性回升;5月到港均值预计2414;6月国产矿产量将继续回升。力拓大概率是追发之前气旋影响的发运,带动本周发运量远超市场预期。

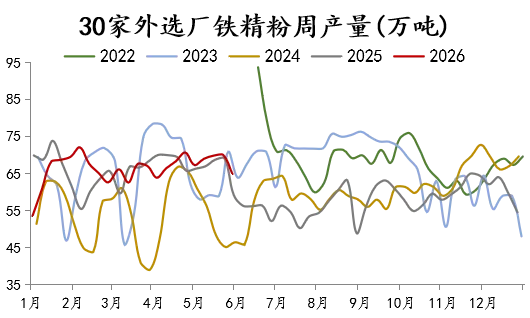

供给端:样本选厂铁精粉产量累计同比+18万吨。

需求

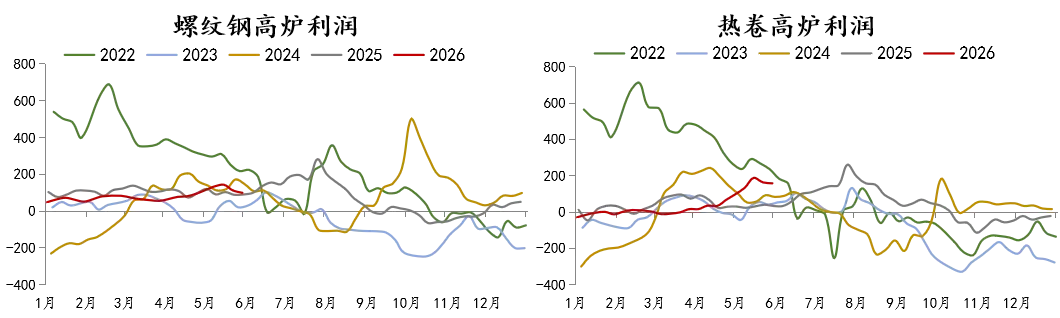

需求端:螺纹高炉利润99(环比-12),热卷高炉利润158(环比-5)。

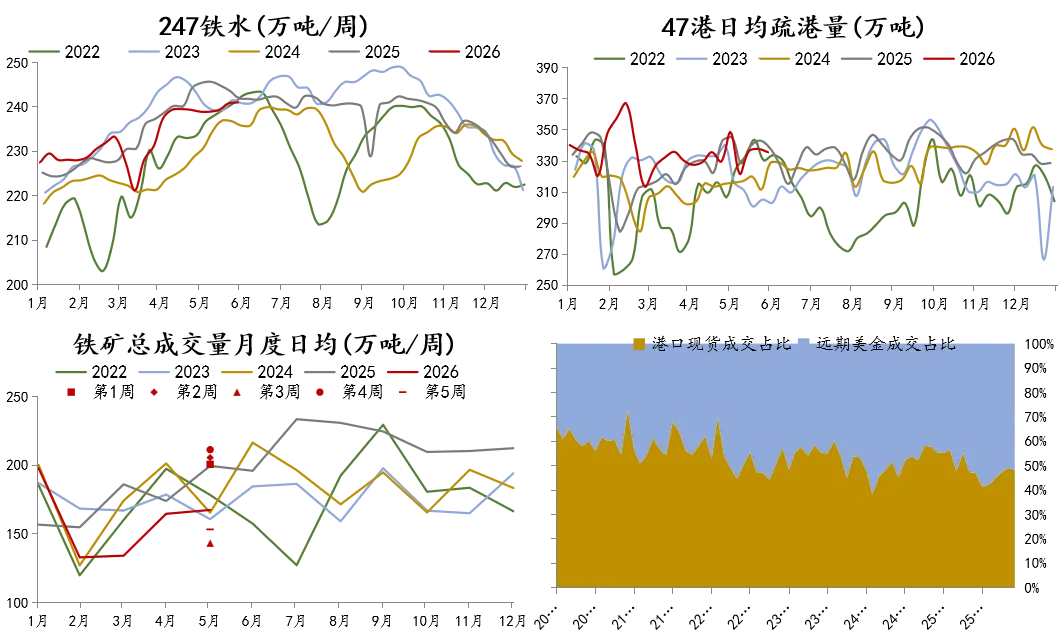

需求端:铁水累计同比-193万吨,进口日耗累计同比-518万吨;本周需求端铁水增,6月可能小幅下降;疏港微降,成交下滑,钢厂买刚需为主。

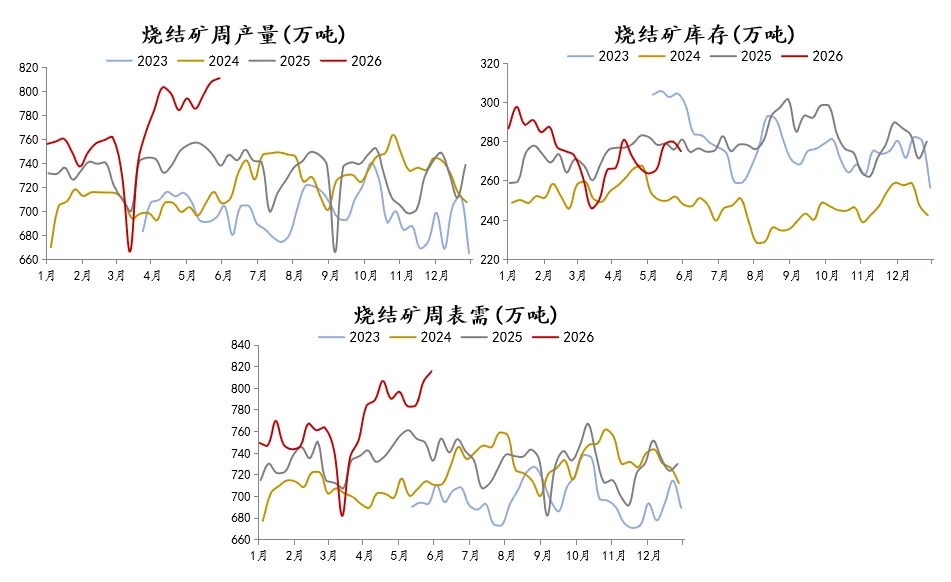

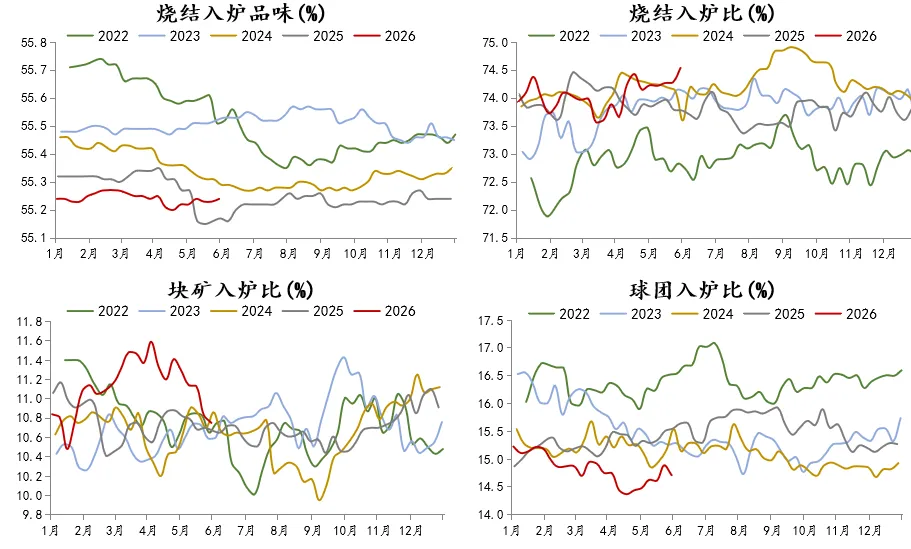

需求端:样本烧结矿产量累计同比+626万吨,烧结矿周产量回升,库存小幅下降,表需大幅增加。

需求端:烧结入炉品味55.24%(环比+0.01%),烧结入炉比74.54%(环比+0.26%) ,块矿入炉比10.75%(环比-0.08%) ,球团入炉比14.71%(环比-0.18%) 。钢厂烧结增产后入炉比大增,块、球入炉比下降。

价格

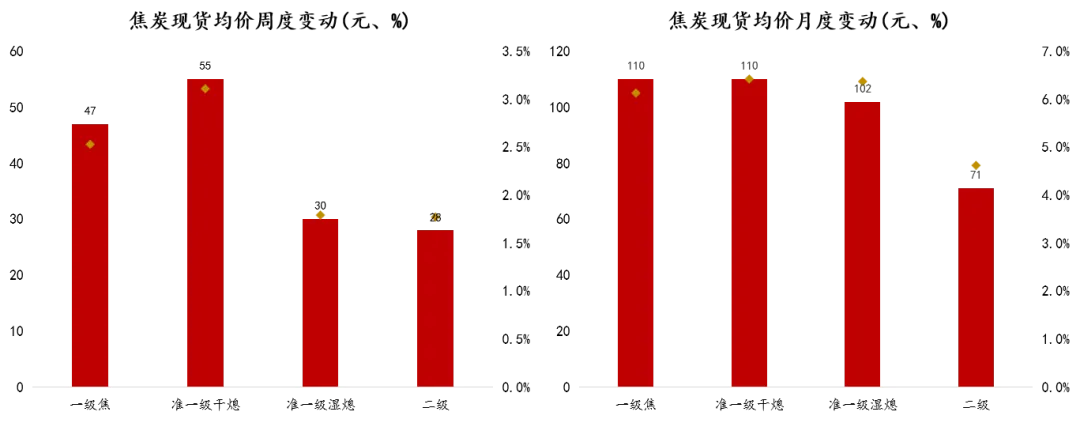

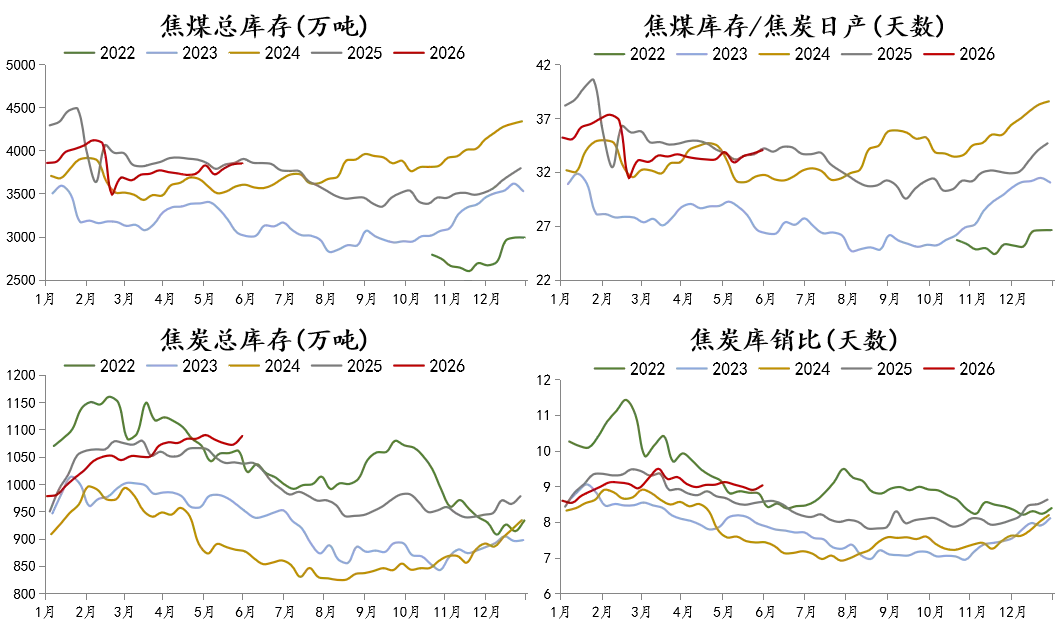

焦炭四轮涨后仓单成本1880,盘面升水半轮。传周一落第五轮,暂预期最多六至七轮

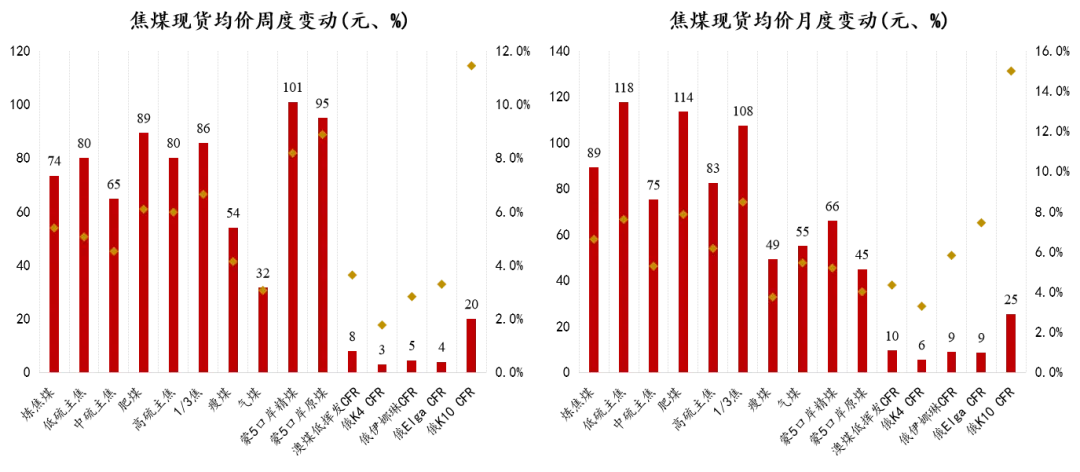

本周焦煤现货均上涨。内煤普遍上涨,主焦和配煤都有涨幅较大的;蒙煤价格大幅上涨,跟盘面较紧;海运煤价格也明显被带动上涨。

成交

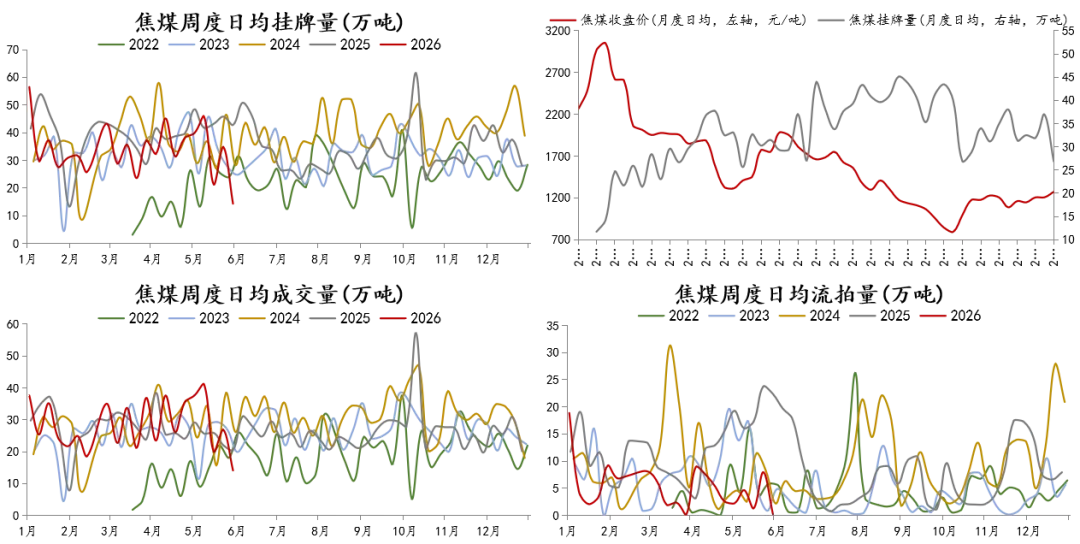

本周焦煤日均挂牌量14.4万吨(-59%),成交量14.1万吨(-47%),流拍量0.3万吨(-97%)。本周挂牌、成交、流拍均减少,矿上的货最难买、价格最高,但焦企怕缺货影响生产,在主动采购。

焦煤:供给内减外增,市场调研反馈矿难后复产不及预期,6-7月会是焦煤最紧缺的月份,但1400-1450的澳煤进口是上方较大的压力;焦炭:供给微降,现焦企利润尚可,但有的缺骨架煤导致被动减产,故焦企在主动采买焦煤。

废钢:废钢行业有潜在可能因票据问题影响供货。

重点关注:

1、产业:1)焦煤产量;2)钢材出口;3)铁矿发运;2、宏观:1)周五美国5月非农;

策略:

1、贸易:盘面震荡,逢高出货;2、期现:盘面震荡,基差收缩;

END

■图文:文安国贸

■出品:集团财务中心

■审核:孙如飞