“没人再关心美伊了”:市场对中东地缘政治是如何从“震惊”到“麻木”的

本文由扑克财经内容团队撰写。为防止不可抗力因素导致的失联,欢迎添加本号主编的微信号:puoker。

预期拉扯,如何把交易员、分析师、企业家的心态逐一摧毁……

凌晨的交易室

6月1日凌晨,资讯终端弹出一条快讯。

“美国官员表示,美伊谈判中的技术性分歧尚未解决,双方对文本修改存在不同解读……”

这条消息如果放在2个月前,会引发什么?

原油交易员会瞬间清醒,三秒内扫完标题,左手点开WTI分时图,右手已经悬在键盘上准备下单。群里会炸开锅——“又来了”“这次是真的还是假的”“先平一半再说”。CTA策略会在毫秒级的时间内做出反应,算法自动调整仓位。航空公司的套保部门第二天一早会开会,讨论要不要提前锁定三季度燃油成本。

但此刻,2026年6月1日凌晨1点23分。

那个看到快讯的交易员,抬头看了一眼屏幕,然后继续低头刷手机。他看的是一个短视频——一只猫从柜子上跳下来,没站稳,摔了个跟头。他笑了一下。

一个交易员微信里问:“怎么了?”

“没啥,美伊又出了个消息。”

“哦。”对方连眼睛都没从屏幕前移开。

这就是2026年6月1日,市场对美国伊朗和谈的真实心态。

再也关心不动了。

01

疲劳的第一阶段:“信任破产”

当“接近达成”成为年度最廉价词汇

要理解市场的疲劳,首先要理解市场是怎么被“训练”出来的。

让我们回到这场疲劳的起点。

2024年下半年,第一次传出“美伊接近达成协议”的消息。那时候,这个词组是有重量的。“接近达成”意味着几个月后,伊朗的上百万桶原油将重返国际市场。这是一个足以改变全球供需平衡表的大事件。

油价应声下跌。市场迅速把伊朗回归的预期price in。

然后,没有然后。

谈判又回到了原点。双方互相指责对方“缺乏诚意”。油价反弹。但这次反弹没有回到原点——因为市场记住了一件事:“伊朗回归”这个预期,是可能发生的。

这是第一次。

2025年一季度,第二次。“接近达成”再次出现。这一次,市场学聪明了。油价下跌的幅度比第一次小。因为有些人开始怀疑:这会不会又是一个“假动作”?

果然,又是假动作。

2025年三季度,第三次。这一次,“接近达成”这个词已经出现了边际效用递减。油价几乎没有什么反应了。因为市场已经学会了:听到这个词,正确的做法不是开仓,而是等下一个词——要么是“正式签署”,要么是“谈判破裂”。

但这两个词,一个都没来。

来的只有第四次、第五次、第六次……“接近达成”。

信任是怎么破产的

信任的破产,基于一次次的微小侵蚀。

第一次,你信了,被套了。你觉得是自己判断失误。

第二次,你又信了,又被套了。你开始怀疑信息来源。

第三次,你将信将疑,没动手。结果这次是真的有进展——你踏空了。

第四次,你彻底不知道该怎么办了。

这就是市场心态的演变:从“信以为真”,到“半信半疑”,到“宁可信其无”,到“随便吧”。

一位在原油市场交易了十五年的基金经理,这样描述他的心态变化:

“现在只要看到‘美伊谈判’四个字,我的第一反应不是‘怎么看’,而是‘关掉’。不是我不在乎伊朗那几百万桶的供应量,反正海峡这样子已经三个月了,而是这个事件的信噪比已经低到令人发指。我花10分钟分析这条消息,可能只有10%的概率它最终是真的。那我的时间为什么不花在别的地方?”

信噪比。这是一个很好的词。

当一个事件的消息中,信号和噪音的比例严重失衡,理性的市场参与者会选择——退出这个游戏。

被反复伤害后形成的自我保护机制。

02

疲劳的第二阶段:“策略内卷”

所有人都学会了“卖事实”

市场疲劳的第二个阶段,比第一个阶段更致命——因为它不是信息问题,而是博弈结构问题。

让我们看看美伊这个事件是如何被“交易致死”的。

第一轮: 少数交易员发现了“预期差”——市场过度悲观时买入,过度乐观时卖出。他们赚到了钱。

第二轮: 更多人发现了这个模式。于是,每次美伊消息出来,有更多的人在反向交易。利润开始摊薄。

第三轮: 所有人都学会了。到了这个阶段,“卖事实”已经不是一个策略,而是一个共识。当所有人都知道要在消息出来时反向操作时,这个策略就失效了——因为你要卖给谁?

第四轮: 连“策略失效”这件事本身也被预期到了。于是,资金彻底撤离。没有人再在这个事件上押注任何方向。

这就是美伊谈判的现状。

一个交易员这样形容:“这个事件就像一块被嚼了太多次的口香糖。一开始还有味道,后来只有橡胶味,现在连橡胶味都没有了。”

在这个策略内卷的过程中,有一个不可忽视的外部变量——特朗普的“赢学”宣传机器。

什么是“赢学”?无论现实如何,叙事永远是“我们赢了”。

2026年4月1日,特朗普发表对伊朗军事打击后的首次黄金时段全国讲话,宣称美军取得“快速、决定性、压倒性胜利”,对伊朗战事的核心战略目标“接近完成”。然而,就在他讲话结束约半小时后,伊朗再次向以色列发射导弹。美国情报界人士透露,美方当时仅能确认摧毁伊朗约三分之一的导弹库存。

这形成了一个荒诞的对照。

特朗普的叙事:我们赢了,谈判进展顺利,很快就能结束。

市场看到的现实:消息反复无常,今天说“基本谈成”,明天说“不急于达成”,后天又威胁“把剩余部分炸掉”。

这种反复有一个深层原因。据分析,美国政府实际上更倾向于维持一种 “可控紧张” 状态——既不真正达成协议,也不让冲突彻底失控。这种状态的好处很直接:推升能源风险溢价,利好美国能源出口和军工板块;通过高油价将通胀压力向全球转移;同时在谈判桌上保持主动权。

市场不傻。

特朗普在社交媒体上说“协议基本谈成”,油价暴跌。几小时后,美军发动空袭,油价暴涨。“特朗普推特—市场波动—现实打脸”的循环重复了太多次。

一位市场人士这样描述:“特朗普的表态已经成为市场‘节拍器’。每当他说战事可能接近尾声,油价就跌;但每次跌完,现实又告诉你——没那么简单。”

到了2026年5月底,这个“节拍器”开始失灵。

5月25日,特朗普发推称“协议基本谈成”,布伦特原油暴跌超过8%。这一次,没有出现惯常的“随后反弹”。市场形成了一个新共识:不管特朗普说什么,这件事都不值得交易了。

为什么?因为“赢学”叙事与市场现实之间的裂缝太大了。

特朗普不断宣称“我们赢了”“谈判顺利”。但如果真的“赢了”,为什么油价还在90-100美元区间反复震荡?为什么霍尔木兹海峡仍然时通时堵?为什么双方还在互相发射导弹?

当官方叙事与市场可观测的现实持续脱节,市场会做出一个理性选择:不再相信任何来自该渠道的信息。

这不是对特朗普个人的否定,而是对“信息价值”的重新评估。当一条消息的“信号”被“噪音”完全淹没,理性的交易者只有一个选择——忽略它。

“赢学”有一个内在悖论。它越是试图塑造“胜利”的形象,市场就越意识到现实与叙事之间的距离。当这个距离被反复验证,市场就不再关心叙事本身了。你喊你的“赢”,我做我的交易。互不干扰。

这就是美伊事件被“交易致死”的第四轮。不是策略失效这么简单,而是信息来源本身的信用破产。

“聪明钱”的撤离

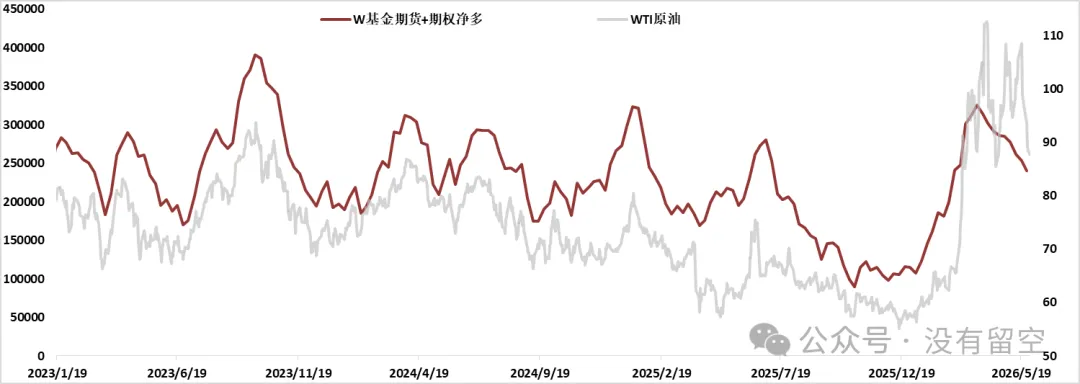

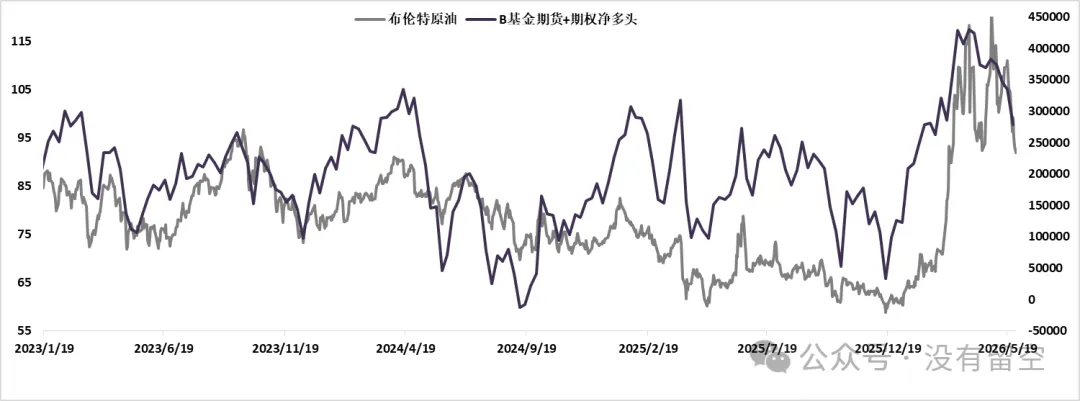

最能体现这种心态变化的,是持仓数据。

从3月下旬开始,投机资金多头持仓就从高位开始逐步回落,显然在过去2个月的时间里,资金继续追涨的动作停止了。布伦特、WTI原油的投机资金均持续减仓净多头寸1个半月。

这意味着什么?意味着市场上最活跃、最敏感的那批资金,已经主动选择不交易这个事件了。

这是一种更可怕的态度。看多和看空都是“有观点”,而不看,是彻底放弃对这个变量的定价。

当一个重要变量被市场集体放弃定价,会发生什么?——后面会讲。

03

疲劳的第三阶段:“情绪钝化”

从“大惊小怪”到“关我屁事”

疲劳的第三阶段,也是最深层的阶段:情绪钝化。

这不是认知层面的“我不信了”,而是情感层面的“我不在乎了”。

人是有心理周期的。第一次看到爆炸性新闻,肾上腺素飙升。第十次看到同样的新闻,身体已经不再分泌那些让你兴奋的化学物质了。这不是你“想不想”的问题,是你的生理机制在保护你——不再对一个反复无效的刺激做出反应。

一位分析师这样说:

“我写过关于美伊谈判的至少30篇报告。第一篇我写了5000字,分析了波斯湾地理、伊朗政权结构、美国大选因素。第二篇3000字。到了第10篇,我发现自己写的东西和第一篇差不多,只是把日期改了一下。到了第20篇,我连改日期都觉得无聊。”

“现在领导让我再写一篇美伊专题,我的第一反应是——能不能写点别的?”

这种心态不是个例。它是市场集体情绪的真实写照。

一个测试:你在哪个阶段?

你可以做一个简单的自测,看看自己处于美伊疲劳的哪个阶段:

第一阶段(轻度疲劳):看到美伊消息,你会点开看,但不再第一时间做交易决策。

第二阶段(中度疲劳):看到美伊消息,你扫一眼标题,然后继续看别的。

第三阶段(重度疲劳):看到美伊消息,你的第一反应是“又来了”,然后直接跳过。

第四阶段(终极疲劳):你甚至不知道今天有没有美伊消息。因为你已经把相关关键词从资讯终端里屏蔽了。

绝大多数市场参与者,现在至少处于第三阶段。相当一部分人已经到了第四阶段。

04

疲劳的代价:三个被忽视的风险

市场疲劳不是免费的。它有三个代价,每一个都可能在未来某个时间点集中爆发。

代价一:尾部风险的累积

当所有人都不再看一个变量,这个变量一旦“真的”发生变化,市场的反应会过度且无序。

想象一个场景:所有人都在说“狼来了”,但狼一直没来。于是大家都不喊了。然后,狼真的来了。

这个寓言故事放在金融市场上,叫做尾部风险。

当前美伊问题的尾部风险是什么?不是“谈判又有波折”这种小打小闹。而是:

– 谈判彻底破裂,伊朗核设施重启,以色列发动先发制人打击

– 霍尔木兹海峡被封锁,全球20%的石油运输中断

– 伊朗代理人攻击沙特、阿联酋的能源设施

这些情景的概率很低。但正因为低,所以没有人定价。当所有人都把仓位调整到“不考虑美伊风险”的状态时,任何一个上述情景的发生,都会导致市场出现剧烈的流动性冲击。

用一位风险经理的话说:“现在的美伊风险,就像一颗没有被计入地震概率的地震。大家都觉得不会震,所以房子建得很随意。一旦震了,塌的不是一栋两栋。”

代价二:企业决策的“真空地带”

投机资金可以撤离。但实体企业不行。

航空公司需要决定:三季度燃油要不要锁价?锁在什么价位?

炼厂需要决定:原料采购计划要不要考虑伊朗供应回归?

化工厂需要决定:今年的预算里,原油价格假设应该是多少?

这些问题,没有一个有明确答案。

“我宁愿市场有一个明确的观点,哪怕是错的,”一位炼厂的采购总监说,“至少我可以基于某个观点做决策。现在的问题不是观点对错,而是没有观点。所有人都说‘看情况’,但‘看情况’不是决策依据。”

这种“决策真空”导致了一个现象:越来越多的企业选择“不做决定”——要么完全不锁价,暴露在价格波动风险中;要么锁一个超长期限,把风险推给未来。

两种选择,都是无奈之下的次优解。

代价三:注意力的机会成本

这是最隐蔽、但可能最昂贵的代价。

当市场把美伊问题从“关注列表”中移除后,释放出来的注意力去了哪里?

答案是:去了别处。

黑色系的供给收缩故事、有色的内外劈叉套利、农产品的天气和贸易政策……每一个都在争抢市场有限的注意力资源。

但问题是,不是所有人都找到了“下一个战场”。

有些人把从美伊身上释放出来的注意力,花在了刷短视频上。有些人把它花在了对宏观经济的无意义争论上。有些人则干脆“躺平”了——既然美伊看不懂,黑色也看不懂,有色也看不懂,那就不看了。

这种“注意力真空”导致了一个悖论:市场对美伊疲劳了,但并没有因此变得更高效地配置注意力。相反,大量注意力被浪费在了同样无效的其他信息上。

一位交易员坦言:“我不看美伊了,但我现在每天花大量时间刷一个加密货币KOL的推特。我也不知道这算不算进步。”

05

如何应对疲劳:三个层次的心态调整

如果说美伊疲劳是不可逆的,那么问题就变成了:在这种疲劳状态下,市场参与者应该怎么做?

层次一:接受疲劳的合理性

首先,接受一个事实:对这件事的疲劳是合理的,不是你的问题。

这不是你不够努力、不够聪明、不够敏锐。是这个事件本身的结构决定了它会让人疲劳——反复、模糊、不可信、不可交易。

当你发现自己对美伊消息无感了,不需要自我怀疑。你应该对自己说:我的大脑在正常工作,它在过滤重复无效的信息。

层次二:区分“不交易”和“不关注”

疲劳的合理应对,不是“彻底不看了”,而是“不主动交易,但被动监控”。

具体做法:设置一个“阈值清单”。

– 什么样的消息会让我重新关注这个事件?

– 什么样的价格水平会打破现在的钝化状态?

– 什么样的地缘事件会改变我的仓位结构?

把这些阈值设好,然后忘记这件事。只有当市场触发了这些阈值,你才需要重新打开那个“已关闭的文件夹”。

一位资深交易员这样描述他的做法:“我把美伊相关的关键词设了一个警报。如果同时出现‘伊朗’和‘霍尔木兹’,警报响。如果只是‘谈判’和‘接近达成’,警报不响。”

这就是“被动监控”——你不需要主动消耗注意力,但你没有彻底关闭雷达。

层次三:用“疲劳”本身做决策参考

疲劳本身,也是一种市场信号。

当市场对某个变量极度疲劳时,意味着两件事:

1. 这个变量已经被充分交易了(如果不是过度交易的话)

2. 任何新的信息,都可能被市场“过度反应”或“反应不足”

这两种情况,都可以转化为交易思路。

思路一(逆向):如果市场对美伊已经极度疲劳,那么任何超出预期的“好消息”或“坏消息”,都可能被市场低估。也就是说,当真正的突破性消息来临时,市场的第一反应可能是“忽略”,然后才意识到“这次不一样”。

思路二(顺势):疲劳本身意味着资金已经离开了这个牌桌。那么,与其在这个牌桌上等待永远不会发生的“反转”,不如去资金正在流入的牌桌上寻找机会。

用一位对冲基金经理的话说:“不要在一个没有人的市场里做市。去有人玩的地方。”

当所有人都说“没人关心了”

回到开头那个凌晨1点23分的交易室。

那个看完猫视频的交易员,后来怎么样了?

他没有因为忽略美伊消息而亏钱。事实上,他今年以来的收益率跑赢了80%的同业。他的秘诀很简单:不碰已经没有交易价值的东西,把时间花在有真实基本面变化的地方。

这个故事告诉我们一件事:

市场疲劳不是末日。它是市场进化的自然过程。当一个变量被反复证明“无法交易”,资金会主动离开,去寻找新的变量。这个过程是痛苦的——因为它意味着你曾经花时间研究的东西,现在一文不值了。

但这也是健康的。市场永远在淘汰旧的叙事,创造新的叙事。

美伊谈判的故事,从惊喜到期待,从期待到怀疑,从怀疑到失望,从失望到麻木,从麻木到遗忘。

下一个故事,已经开始了。

你能看到它吗?

【特别声明】本文由扑克财经内容团队撰写。此文版权归原作者所有,其他第三方若要转载此文章请事先联系沟通,未经授权的转载都视为侵权。

公众对大宗商品的认知正在返璞归真,开始停下逐浪跟风审慎思考商品的价值和驱动;基本面交易者需要完善体系,技术面交易者需要参考基本面,程序化交易者希冀基本面量化元素。

而投研是企业的生存思考,策略是企业战略和市场的短兵相接,所以大家不约而同走到一起。

百年变局之下大多交易体系都面临行情不连续、非线性带来的困扰,都需要修正、提升和夯实自己的投研体系。与其钻入牛角尖十倍努力精进一毫,不如海阔天空看看世界或有不同心得。

那基本面是碗什么面呢?这碗面怎么吃?我们应该如何直面市场,稳中求进,而常青于市场,决胜于内卷呢?应该如何察觉矛盾,顺应趋势,而持续增长权益,规避较大回撤呢?

5月27-28日,上海,我们继续头脑风暴吧!商品研究及交易体系研修班(第五期),联系班主任(微信号:13311921072)报名啦~

扫描下方二维码报名

13012878727(电话同微信)

添加微信:puoker

(注明姓名、公司职务、事由)