五月市场观察 | 当极致抱团行情叠加超级IPO,后续会怎么样?

市 场 月 观 察

2026年05月

核心观点总结:

1.当前交易拥挤度已达历史警戒水平,市场结构极度脆弱

2.超级IPO的”抽血”效应可能加剧资金分流压力

3.最可能的情景是结构性调整,上证指数调整幅度约15-25%

4.科创50等科技指数由于权重集中,回调幅度可能更大

5.需要密切关注半年报业绩和流动性指标变化

一、当前市场交易拥挤度最新数据

截至2026年5月下旬,A股市场的交易拥挤度已经达到历史罕见的高位,呈现出极端的“极致抱团”特征:

1.1 核心拥挤度指标

成交集中度:全市场成交额排名前5%的个股,其总成交额占全市场比重已达44%,逼近业内公认的45%警戒线。

板块集中度:电子、计算机、通信三大科技主线成交额合计占全市场43%的份额。

细分赛道拥挤度:半导体板块拥挤度分位数:100%;消费电子拥挤度分位数:99.1%;机器人板块拥挤度:快速上升至历史高位。

1.2 市场风险信号

资金流向:近5日芯片、AI、光通信板块主力资金净流出超千亿

换手率异常:半导体板块日均换手率是全A平均水平的2倍以上

筹码松动:多家半导体龙头公司高管近期集体抛出减持计划

二、历史上的极致抱团行情回顾

2.1 典型抱团行情特征

(1). 2003-2004年:“五朵金花”周期股抱团

抱团主线:煤炭、钢铁、有色、石化等周期板块。

瓦解原因:宏观调控收紧信贷,导致行业产能过剩,高成长预期被打破。

回调程度:相关指数回撤约35%,抱团个股普遍腰斩,并经历了长达两年的阴跌。

(2). 2006-2007年:金融地产周期抱团

抱团主线:金融、地产、煤炭、有色等(被称为“五朵金花”的狂舞期)。

瓦解原因:全球金融危机爆发,外需崩塌,周期股业绩从暴增转为暴亏。

回调程度:上证指数从历史高点6124点 暴跌至 1664点,跌幅高达72%;金融地产板块平均回撤超过60%。

(3). 2010-2012年:消费白酒首次抱团

抱团主线:消费、白酒(“喝酒吃药”行情)。

瓦解原因:欧债危机爆发,叠加国内“塑化剂风波”以及限制“三公消费”等政策黑天鹅事件。

回调程度:白酒板块遭遇惨烈杀估值,指数腰斩(回撤约50%-54%),防御神话破灭。

(4). 2013-2015年:移动互联网(TMT)抱团

抱团主线:TMT(科技、传媒、通信)、“互联网+”概念。

瓦解原因:监管严查场外配资,金融去杠杆导致流动性收紧,高估值泡沫被刺破。

回调程度:创业板指从4037点 暴跌至 1184点,跌幅约70%;市场出现连续千股跌停,大批个股退市。

(5). 2017-2020年:“茅指数”核心资产抱团

抱团主线:以白酒、医药为代表的各行业龙头“核心资产”(漂亮50)。

瓦解原因:2021年春节后美债收益率快速上行,叠加国内流动性收紧与贸易摩擦,高估值性价比下降。

回调程度:核心资产龙头普遍回撤40%-50%,许多个股遭遇腰斩,相关板块经历了长达2-3年的阴跌消化期。

(6). 2021-2022年:“宁组合”新能源抱团

抱团主线:新能源(电动车、光伏、储能等)。

瓦解原因:美联储暴力加息,叠加行业内部产能过剩、竞争加剧导致盈利承压。

回调程度:新能源板块多数成份股自高点跌幅中位数超过40%,部分标的跌幅超过60%,陷入漫长的估值消化期。

2.2 抱团行情终结的共性特征

产业逻辑证伪:基本面无法支撑高估值

增量资金枯竭:市场流动性无法持续支撑

外部冲击:政策变化或宏观环境恶化

交易拥挤度过高:市场结构极度脆弱

三、超级IPO对市场的影响机制

3.1 历史上的超级IPO冲击

(1)2007年中国石油IPO

募资规模:668亿元

市场影响:上市首日恰逢6124点历史高点,随后大盘暴跌70%

抽血效应:单只个股占当时A股总市值25%以上

(2)2015年国泰君安IPO

募资规模:超300亿元

市场影响:上市时点对应5178点杠杆牛市顶点

市场反应:上市后大盘随即见顶,开启50%下跌

(3)2010年农业银行IPO

募资规模:685.3亿元

市场影响:引发同赛道中小银行股估值下修

3.2 超级IPO的冲击路径

资金虹吸效应:单只巨无霸可冻结超万亿资金

心理冲击:市场对流动性收紧的预期强化

结构分化:同赛道中小市值股票面临估值压力

风格切换:资金从高估值板块流向低估值蓝筹

四、当前市场面临的双重挑战

4.1 极致抱团与超级IPO叠加的特殊性

当前市场同时面临两大历史级挑战:

交易结构极端化:科技板块交易拥挤度逼近历史极限

IPO规模史诗级:长鑫科技、长江存储等万亿级IPO蓄势待发

4.2 可能的市场演绎路径

情景一:温和调整(概率40%)

触发条件:经济基本面稳定,政策托底有力

市场表现:

◦科创50调整幅度:25-35%

◦上证指数调整幅度:10-15%

◦资金流向:从AI题材股流向业绩扎实的细分龙头

时间周期:3-6个月

情景二:剧烈调整(概率50%)

触发条件:超级IPO密集上市+业绩证伪

市场表现:

科创50调整幅度:40-50%

上证指数调整幅度:20-25%

风险传导:从科技板块向全市场扩散

时间周期:6-12个月

情景三:系统性风险(概率10%)

触发条件:外部危机+流动性枯竭

市场表现:复制2015年杠杆牛崩盘

潜在跌幅:上证指数可能下跌40-50%

五、结论与展望

当前A股市场正处于一个关键的转折点,极致抱团行情叠加超级IPO冲击,使得市场面临较大的调整压力。从历史经验来看,这种双重冲击往往会导致市场出现较大幅度的调整,但具体幅度取决于宏观经济环境和政策支持力度。

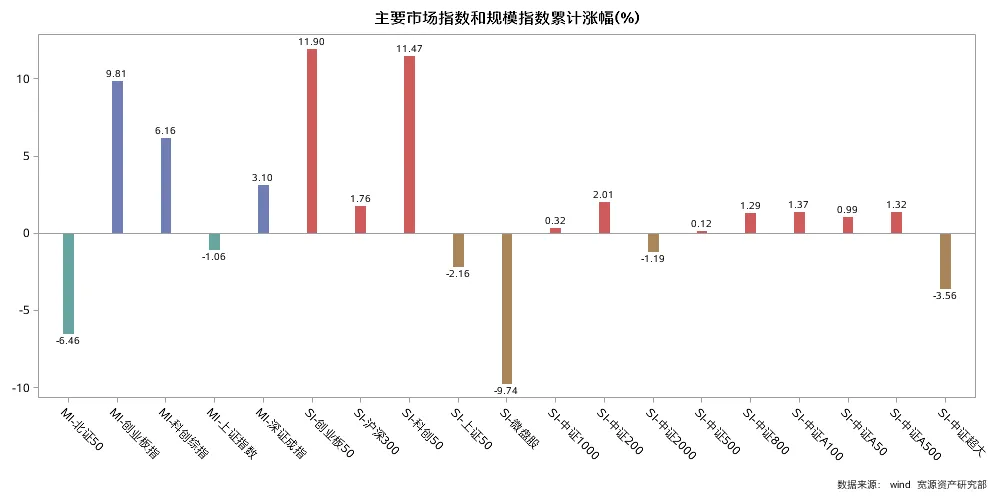

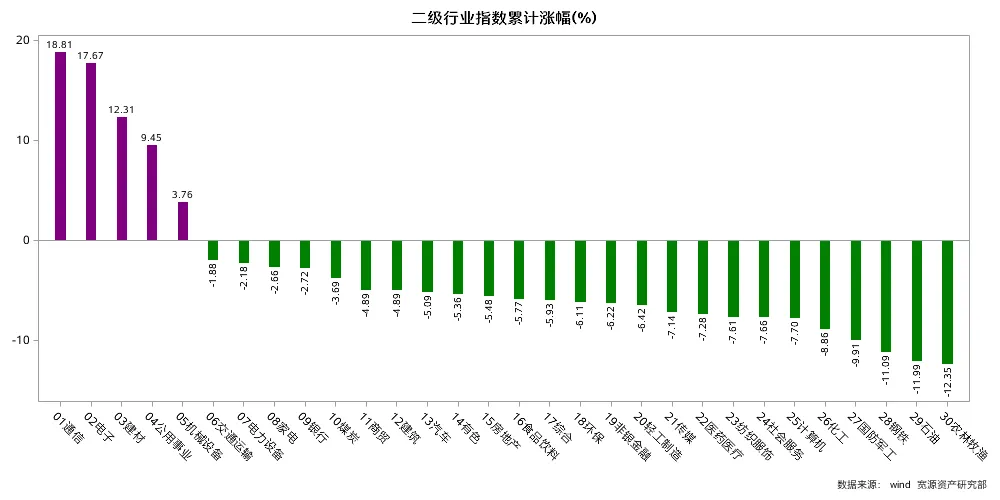

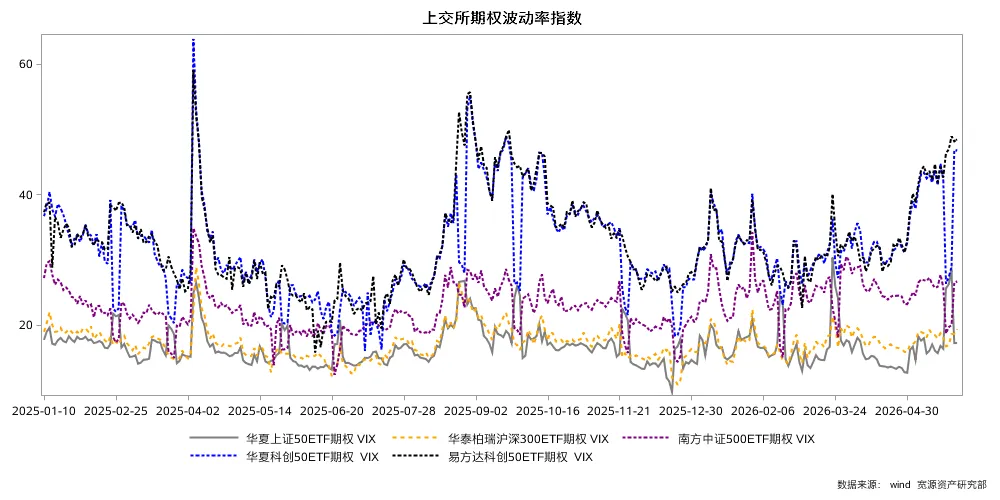

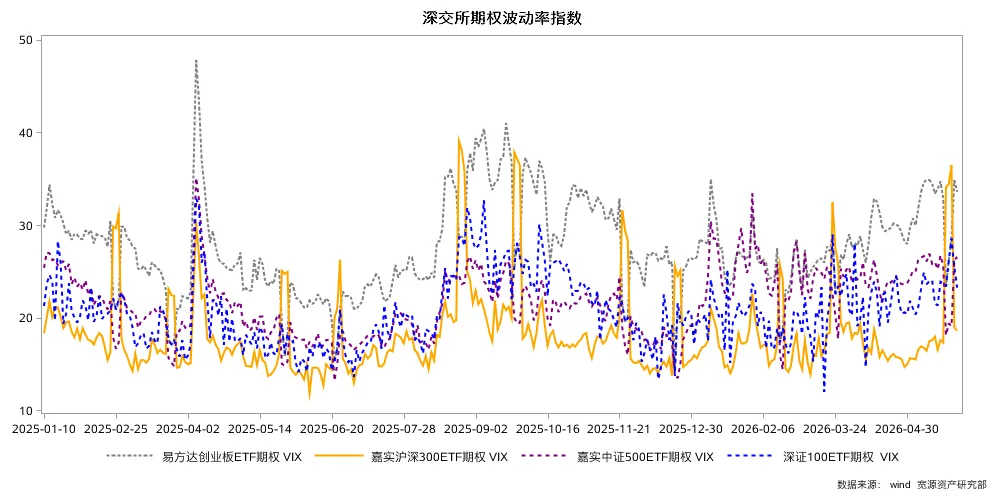

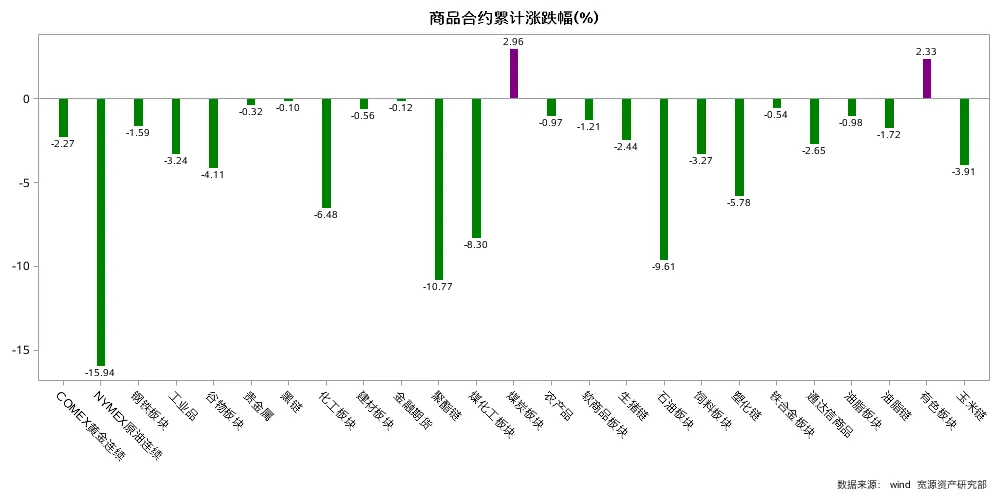

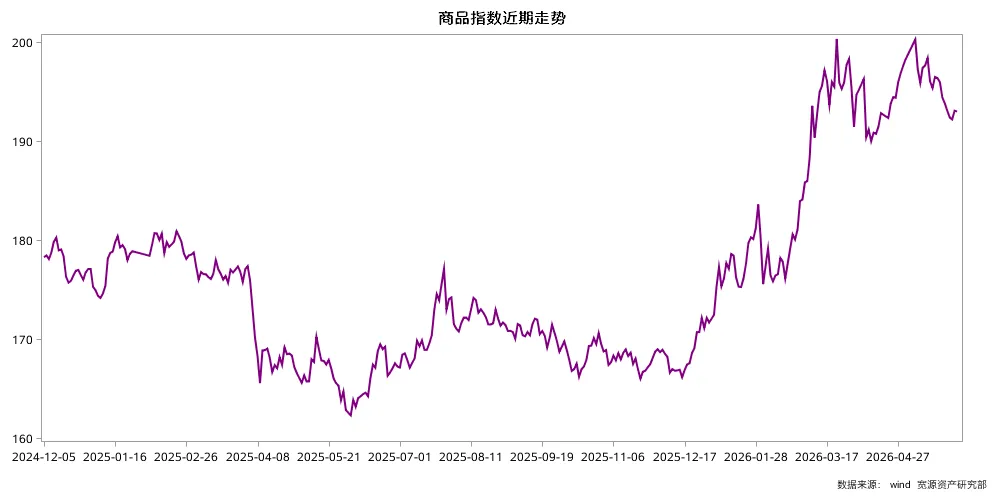

1、股票

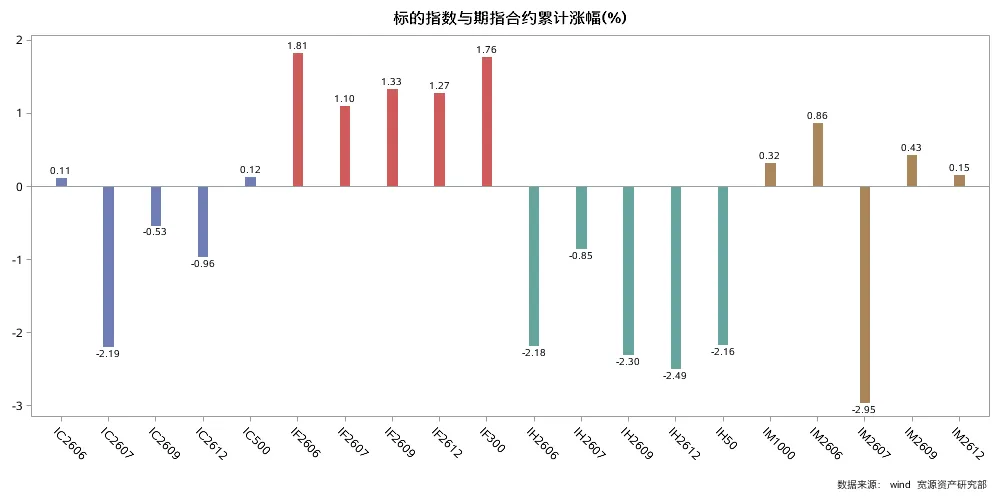

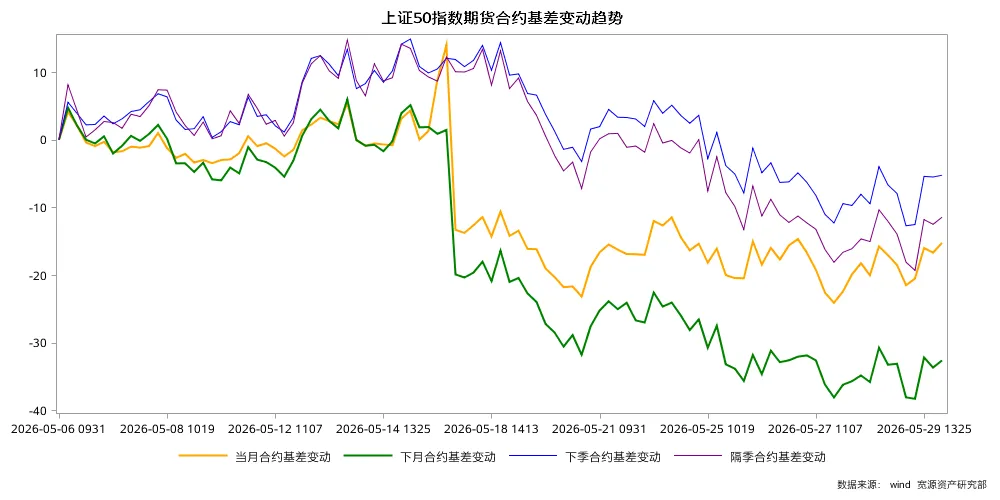

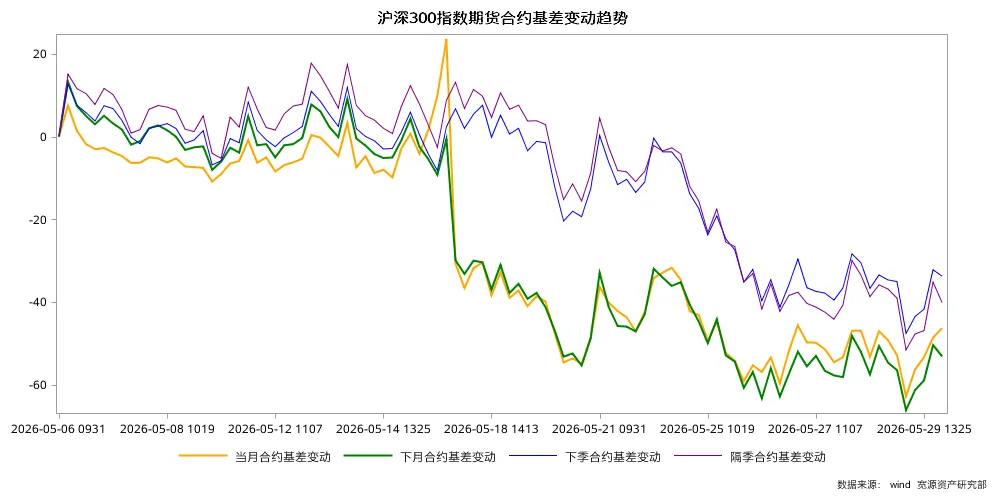

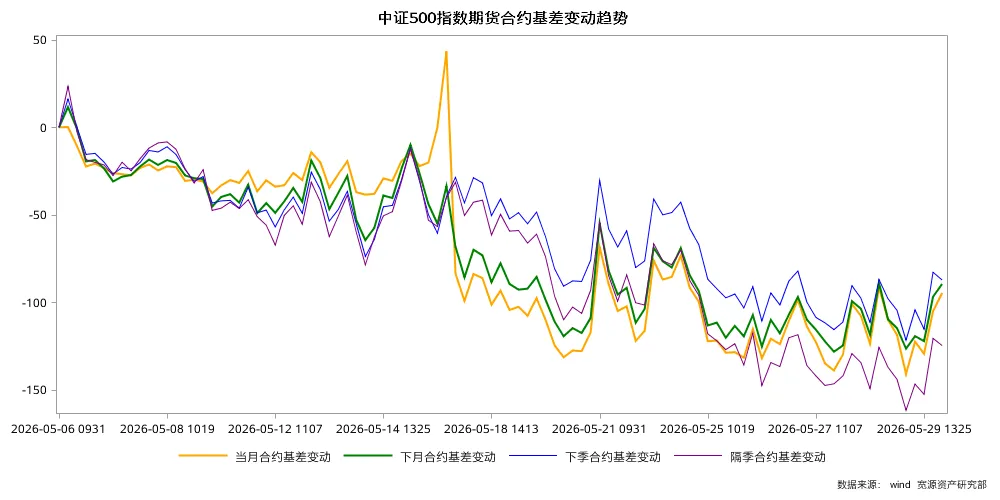

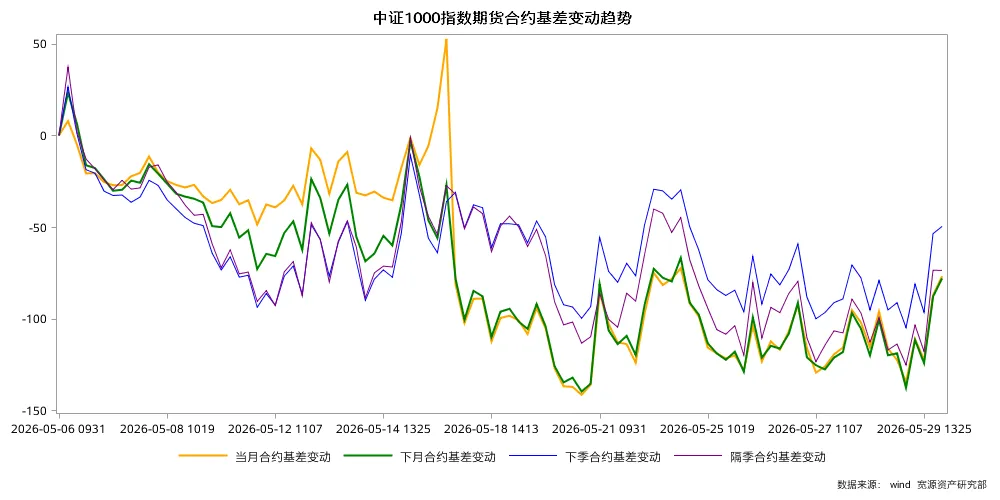

2、期指

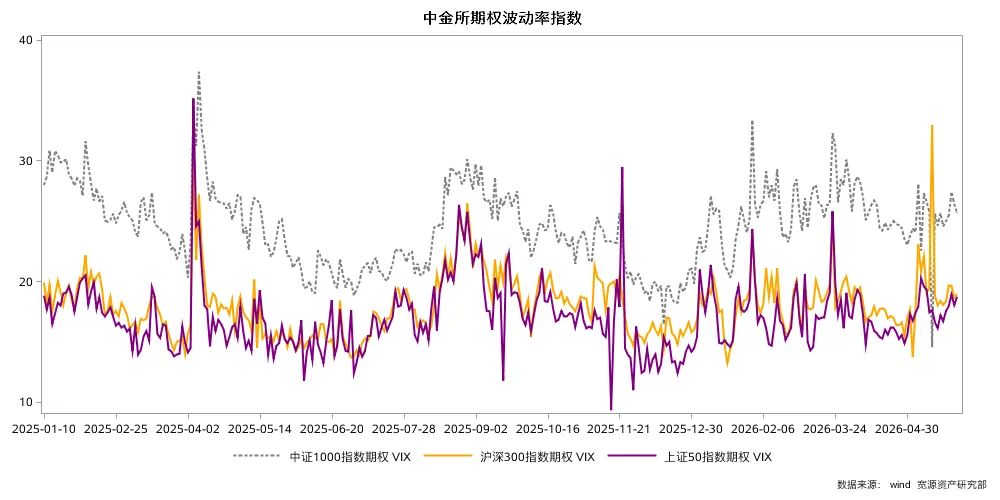

3、期权

免责声明

本报告产生基于北京宽源资产管理有限责任公司(以下称本公司)认为可以采信的公开资料或实地调研资料,但本公司及其研究人员对该等信息的准确性和完整性不做任何保证,对因该等信息的准确性和完整性产生的所有责任,本公司不作出任何担保。本报告中的资料、意见和预测均反映本报告初次公开发布时的判断,在未做事先通知的情况下,可能会随时调整。本报告中的信息或所表达的意见,并不构成投资、法律、会计和税务的最终操作建议,本公司对本报告中对最终操作的建议不提供任何担保。本报告反映相关人员的独立的设想、见解及分析方法,故本报告所转载的观点并不代表本公司的立场,且读者亦不会因为收到本报告而成为本公司的客户。

本报告内所述的任何资料不应被视为亦不构成对任何人的要约或公开发售,也不构成对任何人发出认购任何基金份额的邀请。本报告内所提供的资料仅供参考,并不拟提供专业建议,投资者不应就此依赖该等资料去购买或出售任何股票。本公司已尽其所知使本网站内容在发布之时准确无误,但不会对有关内容的准确性及完整性做任何担保。阁下如因本报告内容或因使用本报告内容而产生任何损失或代价,本公司不承担任何责任。投资涉及风险,基金单位价格可升亦可跌,基金过往业绩并不表示将来的回报。另外,本报告内所有资料仅供适用证监会及基金业协会相关法规的”合格投资者”参考。