贷款中介冒用银行注册小红书获客,直接判刑.

当你在小红书刷到“北京农商银行”蓝V账号,以为是官方贷款渠道,咨询后才发现,背后竟是贷款中介在“挂羊头卖狗肉”!

近期,这起中介冒用银行名义注册账号疯狂获客的丑闻被曝光,撕开了助贷行业灰色获客链条的遮羞布,更藏着让中介、银行、消费者三方都栽跟头的法律陷阱。

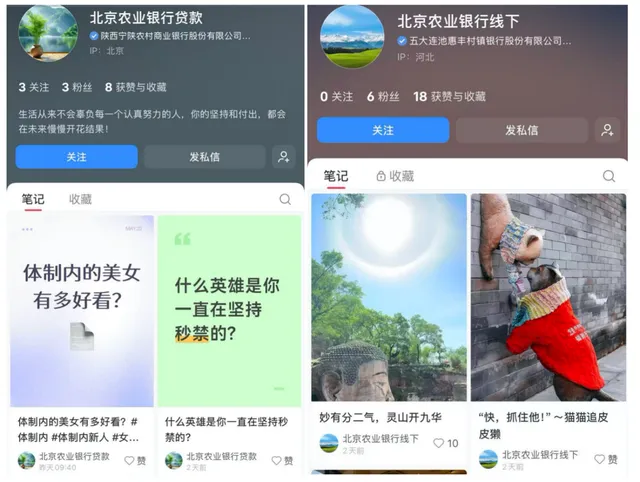

小红书蓝V“李鬼”横行,银行被冒用。

5月下旬,有媒体曝光小红书上6个认证为“北京农商银行”的企业专业号,看似官方正规账号,实则全是“李鬼”。

这些账号认证主体遍布广东、陕西、北京等地支行分理处,头像却是个人自拍照,内容混杂私人生活、引流话术与贷款推介,统一打上”消费金融”标签,和银行官方账号风格天差地别。

图片来源消费日报财经

经核查,运营这些账号的是北京友富企业服务有限公司——一家2024年10月才成立的助贷公司,其招聘信息明确要求员工在小红书发银行产品、写引流帖、邀约客户。而北京农商银行明确回应:从未在小红书开官方账号,也未授权任何中介以该行名义宣传,所有冒用账号行为均与银行无关,将依法追责。

更讽刺的是,乱象不止于此。小红书上仍有“北京农业银行贷款”“农商银行贷款|重庆”等疑似“李鬼”账号,认证主体横跨多省村镇银行,IP却与认证地矛盾,错漏百出的信息背后,是中介肆无忌惮的冒用操作。

小红书600元认证变1100元黑产生意。

“李鬼”账号能泛滥,核心是平台审核漏洞与黑产代办的勾结。 小红书企业专业号本需上传营业执照、法人身份证、人脸验证,审核费600元/年,流程严格。但在闲鱼等平台,黑产商家公然兜售“银行类蓝V代办服务”,报价1100元全程代办,客户只需提供实名账号和手机号,就能绕过正规审核,批量注册仿冒银行账号。

这条“账号代办—平台引流—线下转化”的灰色链条,让银行品牌沦为中介的免费引流工具:中介借银行公信力降低消费者戒备,用“低利率、秒到账、低门槛”话术诱导咨询,再收取高额服务费;银行莫名背负违规营销、误导消费者的骂名;消费者则被虚假宣传蒙骗,融资成本飙升,甚至遭遇诈骗。

图片来源消费日报财经

冒用银行诈骗,最高判无期。

很多中介以为“冒用账号只是引流,没什么大风险”,实则已经踩中民事、行政、刑事三重法律红线,轻则罚款赔偿,重则坐牢。

1. 民事侵权:赔偿+道歉,跑不掉

商标侵权+不正当竞争:冒用银行名称、logo注册账号,属于擅自使用他人企业名称、商标,违反《反不正当竞争法》,需停止侵权、消除影响、赔偿银行品牌损失。

欺诈消费者:以银行名义虚假宣传“低息、秒批”,隐瞒高额服务费,构成欺诈。消费者可依据《民法典》撤销合同,要求退还费用并赔偿损失。

个人信息侵权:黑产代办时伪造、冒用法人身份证、营业执照,涉嫌侵犯个人信息权,需承担民事赔偿责任。

2. 行政处罚:高额罚款,行业禁入

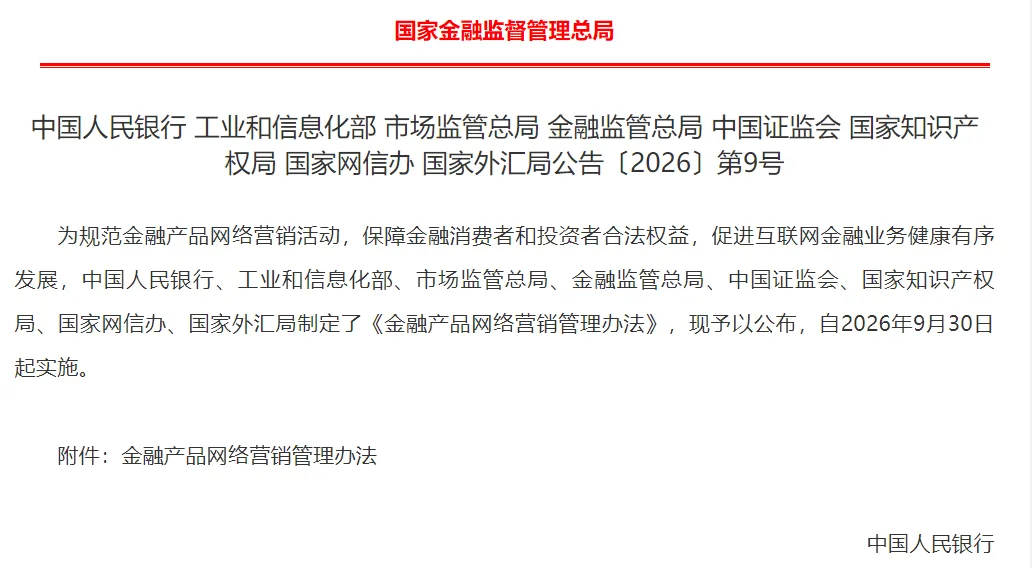

违反《金融产品网络营销管理办法》:2026年9月30日起实施的新规明确,非金融机构不得开展金融产品营销。冒用银行名义营销贷款,可被金融、网信、市场监管部门联合处罚,罚款最高可达100万元。

违反《广告法》《反不正当竞争法》:虚假宣传可处20万—100万元罚款;情节严重的,吊销营业执照,相关责任人列入失信名单,3年内不得再注册企业。

平台连带责任:小红书审核失职、未及时清理违规账号,可被责令整改,并处1万—10万元罚款。

3. 刑事犯罪:情节严重,直接判刑

虚假广告罪:冒用银行名义发布虚假贷款广告,情节严重(如骗取多人财物、金额较大),可处2年以下有期徒刑或拘役,并处或单处罚金。

诈骗罪:以“低息贷款”为幌子,收取服务费后失联,或诱导借款人伪造资料骗贷,数额较大(≥3000元)即构成诈骗罪,最高可判无期徒刑。

伪造国家机关证件罪:黑产代办时伪造营业执照、公章、法人身份证,可处3年以下有期徒刑、拘役或管制,并处罚金。

监管重拳出击,9月30日执行。

助贷行业的冒用乱象,早已被监管盯上。 2025年10月起,商业银行互联网助贷业务实行名单制管理,不得与名单外机构合作;2026年9月即将实施的《金融产品网络营销管理办法》,明确禁止非金融机构开展金融营销,压实平台审核责任,严禁品牌混同。

来源金融监管总局

此次北京农商银行“李鬼”账号事件后,平台已紧急清理违规账号,银行也启动溯源追责,一场针对“冒用银行名义获客”的专项整治正在展开。

写在最后。

消费者:小红书、抖音等平台的银行蓝V账号,先查认证主体是否为银行总行/一级分行,基层网点或异地支行认证的多为“李鬼”;贷款务必走银行官方APP、线下网点,拒绝私下转账、高额服务费,守住钱袋子。

银行:筑牢内控防线,总行统一管理账号,禁止基层网点单独认证;定期排查平台账号,发现冒用立即举报追责,别让品牌被中介“薅羊毛”。

中介:合规才是长久路,冒用银行名义获客=自毁前程。与其踩法律红线,不如正规合作、透明收费,别等到罚款坐牢才后悔。

这场“李鬼”账号风波,不是行业乱象的终点,而是监管收紧、合规洗牌的起点。金融营销容不得半点虚假,靠冒用、欺诈赚快钱,终将被法律严惩,被市场淘汰!

END