金金乐道·把握市场脉搏∣六月市场前瞻:A股拥抱AI硬科技,多资产策略全面转向中性

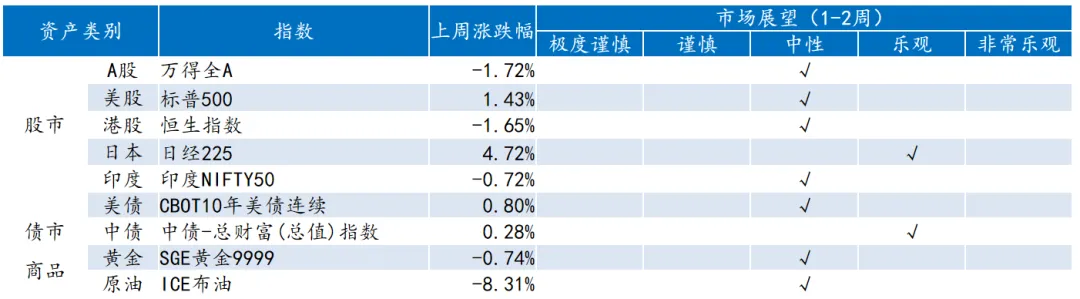

大类资产观点表

短期维度上,对A股观点调整为中性,6月产业风格或将进一步聚焦AI产业爆发下的硬科技及其扩散方向。由于美伊陷入僵局以及美国通胀反弹的影响,美元流动性有收紧预期,成为短期压制港股走势的重要因素,若美伊谈判进展顺利,或美国基本面超预期走弱,进而导致美联储降息预期回潮,则港股有望随着风偏改善向上修复,短期对港股观点调整为中性;在国内基本内需层面数据走弱、信贷需求疲软、以及5月利率债发行高峰暂告一段落的背景下,短期对中债持偏乐观预期;美伊局势与油价仍对美债利率有重要影响,同时当前美国的就业和通胀情况也不支持降息,因此预期美债利率短期趋于中性;当前美伊谈判仍有重大分歧待解决,谈判仍然存在高度不确定性,故短期对黄金与原油观点均调整为中性。

大类资产展望

A股:结构性行情继续演绎,预期指数中性震荡

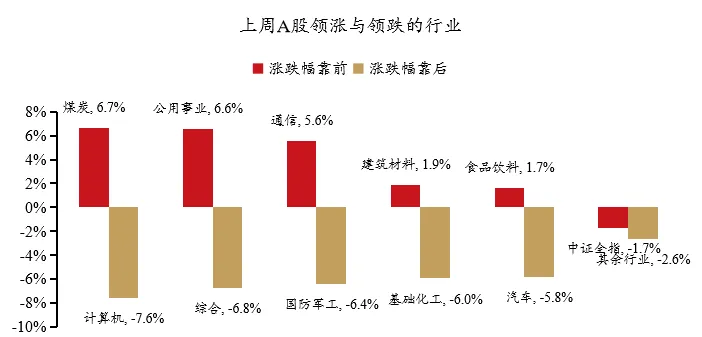

上周A股先扬后抑,首个交易日受美伊有望达成重要协议的影响,市场大幅修复,但之后震荡下行;全周中证全指、上证指数、创业板指、科创50和万得主板的涨跌幅分别为-1.7%、-1.1%、2.5%、-2.2%和-1.5%,创业板指周线续创新高;分行业来看,上周领涨的主要包括煤炭、公用事业、通信等,领跌的主要包括计算机、综合、国防军工等。

上周市场成交额有所提升,5日均值从上周的3.05万亿上行至3.22万亿;融资余额延续上升趋势,截至上周四累计流入424亿元。从融资买入/偿还额(20日均值)这个杠杆资金指标来看,自5月13日冲高回落后,上周延续回落趋势;从技术指标看,5月13日中证全指RSI指标在触及73.3的高点后回落,上周延续回落趋势;以上两个指标意味着指数短期或趋于区间震荡。

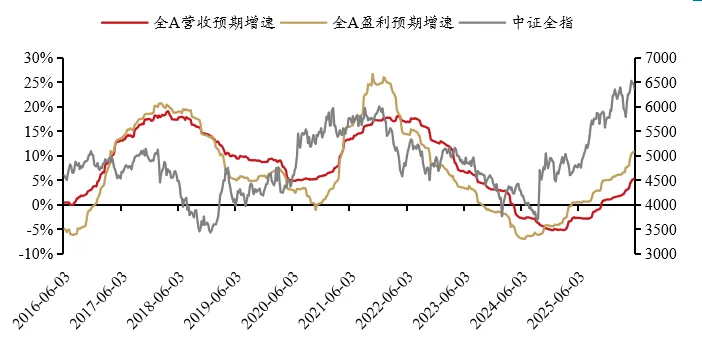

宏观基本面方面,5月PMI发布,整体基本符合预期,新订单略有走弱,但出口新订单仍较强,生产端保持韧性,价格端环比上涨幅度有所减弱, 内需偏弱或拖累价格传导以及企业盈利。微观基本面上, A股盈利预期增速边际继续上修。

短期维度上,对A股观点调整为中性,6月产业风格或将进一步聚焦AI产业爆发下的硬科技及其扩散方向。

中期维度上,A股盈利周期向上,考虑盈利预期分化及估值匹配度,预期仍以结构性行情为主;风格上,预计当前仍是偏成长风格占优;行业方向上,AI与新能源是两条景气主线,化工与部分机械设备领域存在周期向上机会,其余细分领域如出海建材、造船等业绩表现较好,建议关注;大消费整体景气度较弱但是为数不多的估值低位板块,建议逐步纳入观察。

美股:油价与美债利率回落,美股风险偏好提升明显

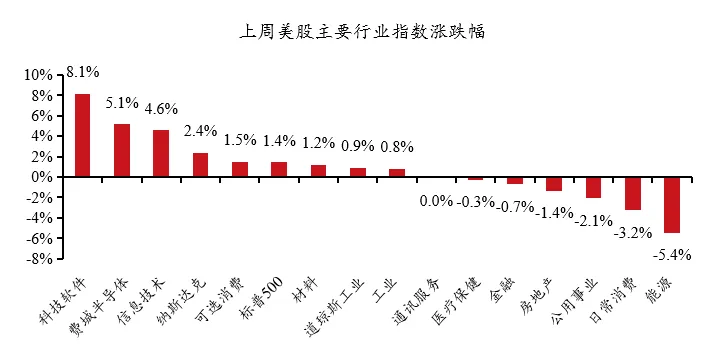

上周美股市场整体上涨,全周纳斯达克、标普500与道琼斯工业指数涨跌幅分别为2.4%、1.4%和0.9%。结构上,科技软件、费城半导体、信息技术等方向领涨,能源、日常消费、公用事业等板块下跌。上上周日美国总统特朗普发文称,美国与伊朗已基本谈成一份协议,内容包括开放霍尔木兹海峡,尽管该协议仍未落地,但原油价格仍大幅下跌;此前市场对美债以及美联储加息预期的担忧持续发酵,但美伊协议前景以及美国最新PCE低于预期,长端美债利率在上周回落明显;受以上因素影响, 美股市场仍风险偏好提升明显。

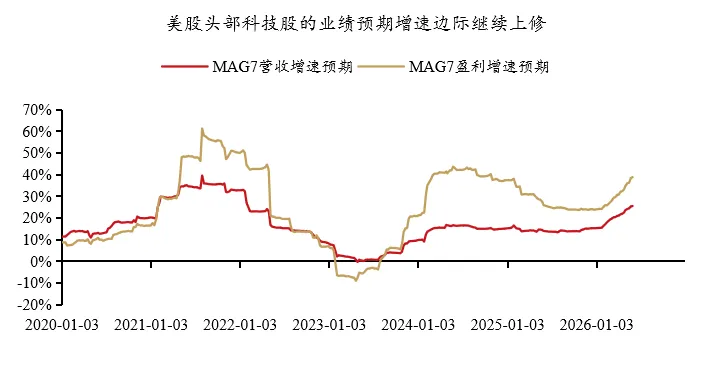

基本面方面,5月美国核心PCE数据低于预期,同时一季度实际GDP年化季率修正值低于预期, 4月耐用品订单超过预期,整体反应的是与AI关联度较高的方向数据较为强劲。微观基本面方面,上周美股头部科技股的业绩预期增速继续上修,强劲的业绩增长是支撑美股走势的根本动力。

短期维度来看,在4月以来快速反弹后,美股动量效应减弱,美联储加息预期抬头或将对走势产生一定压制,同时美伊冲突恶化的风险仍在,需密切关注。

中期维度来看,尽管当前美股估值处于历史高位,但AI产业趋势驱动下,美股业绩预期增速仍在上修过程中,建议重点关注中上游半导体、光通信等受益方向的机会,而在总量层面维持对美股的中性预期。

港股:美伊协议仍未落地,港股区间震荡走弱

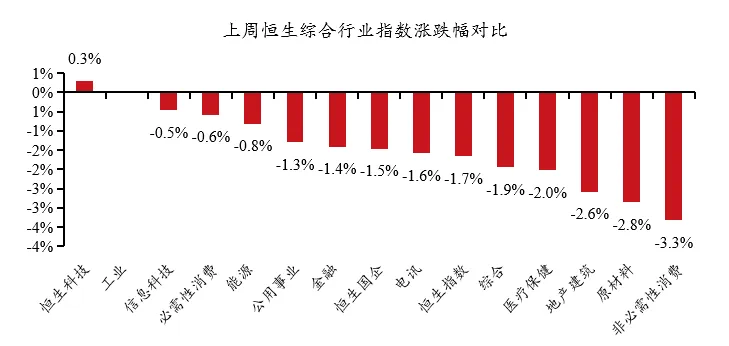

上周港股市场整体涨跌分化,恒生科技有所修复,但恒生指数下跌明显,恒指、恒生科技、恒生国指的涨跌幅分别为-1.7%、0.3%和-1.5%;结构方面,恒生科技上涨,非必需性消费、原材料、地产建筑、医疗保健等领跌。上上周日美国总统特朗普发文称,美国与伊朗已基本谈成一份协议,但上周该协议并未落地,未来仍存在不确定性。

资金面看,EPFR口径海外主被动资金上周(截止周三)净流出港股,被动外资也净流入,上周南向资金整体净流入。基本面层面,5月PMI发布,整体基本符合预期,拆分来看,新订单略有走弱,但出口新订单仍较强,生产端保持韧性,价格端环比上涨幅度有所减弱, 同时出厂价格环比回落幅度明显大于原材料购进价格,表明需求偏弱或拖累价格传导以及企业盈利。业绩预期方面,本周港股互联网营收和盈利预期增速继续下修,港股整体盈利预期增速边际上修。

短期维度上,对港股观点调整为中性,由于美伊陷入僵局以及美国通胀反弹的影响,美元流动性有收紧预期,成为短期压制港股走势的重要因素;若美伊谈判进展顺利,或美国基本面超预期走弱,进而导致美联储降息预期回潮,则港股有望随着风偏改善向上修复。

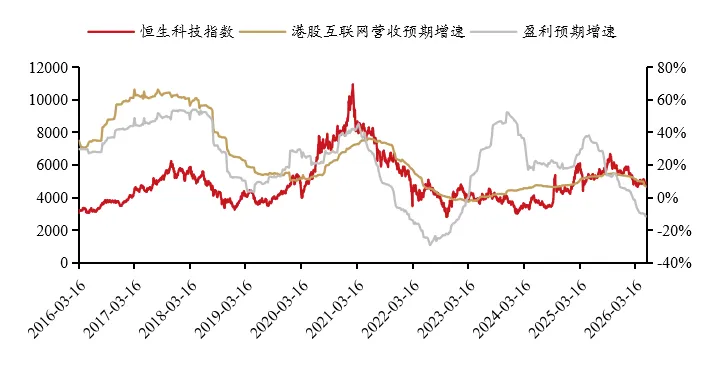

中期维度上,当前讨论美元流动性完全转向仍缺乏确凿的证据,但关注度较高的恒生科技板块业绩预期存在一定的压力,对市场情绪形成压制。结构上,香港红利板块整体股息率约7.8%,具备配置价值。维持对港股的中性预期。

日本:指数显著上行

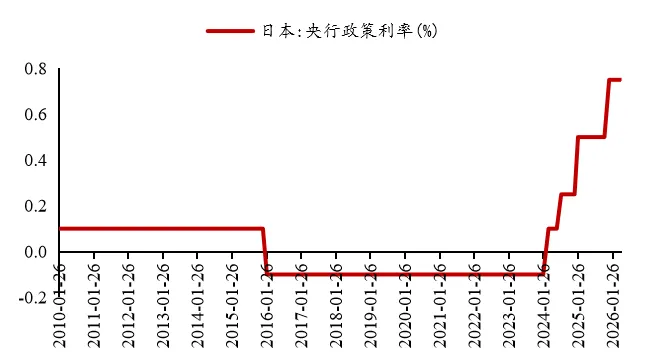

上周日经225指数显著上行并创下历史新高,周度上涨4.72%。周初受到中东局势缓和预期推动风险偏好回升,指数在周一上涨2.87%,随后进入震荡走势,周五公布的5月东京核心CPI(剔除生鲜食品)同比上涨1.3%,已连续六个月回落,市场预期疲软的通胀数据减弱了日本央行短期内激进加息的概率,隔夜美股纳斯达克指数再创历史新高,市场继续追捧日本半导体企业,指数当日上涨2.53%。

中期来看,日本长期实施收益率曲线控制与高债务负担虽限制了货币政策的灵活性,但在逐步退出极端宽松的过程中,日本央行的加息与缩减购倩节秦相对温和,可在维持市场稳定的同时推动利率正常化。基本面上,薪资增速持续提升,有望带动内需复苏,而输入

型通胀回落将缓解企业与居民压力;制造业虽受海外需求扰动,但结构性产业升级提供新动能。配合全球进入降息周期,日元套息交易调整或反而吸引长期资金流入。

长期来看,特朗普上台后,日本在地缘格局中的战略地位显著上升,去中国化背景下其在半导体、军工等产业链的全球订单持续扩张叠加日元贬值对出口竞争力的支撑,将进一步强化外需拉动与资本流入。

综合判断,日本股市长期逻辑向好,具备配置价值,目前海外资金已经连续第8周净买入日本股票,短期对股市观点维持为乐观。

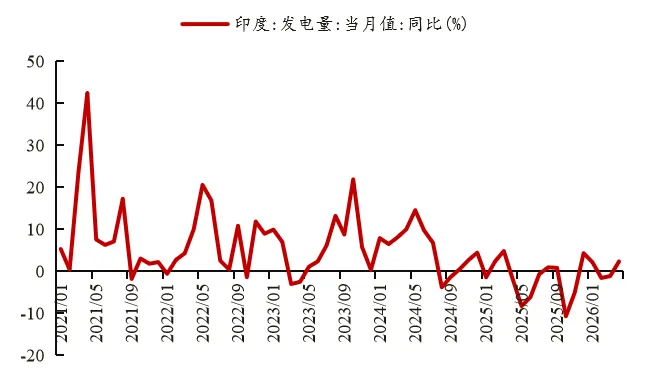

印度:冲高回落、震荡下跌

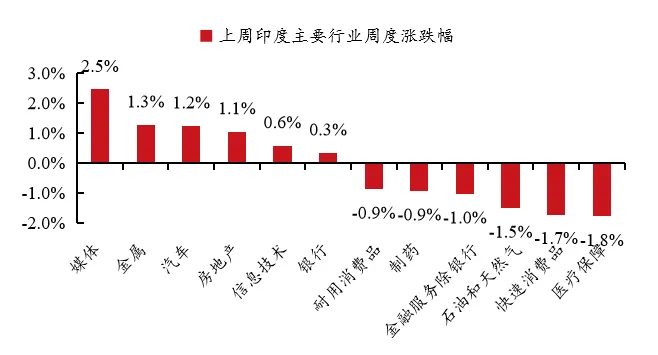

上周印度股市先涨后跌,NIFTY50指数周度下跌0.72%。周初受国际油价回落和美伊局势缓和预期提振,指数一度重新站上24000点,随后进入震荡走势,周五印度气象局预计今年季风降雨为近年来较弱水平,市场担心农业产量下降、CPI通胀重新升温,指数当日下跌1.50%,最终指数收盘于23547.75点。

长期来看,地缘政治层面上,印度是美西方“去中国化”的直接受益者,其战略模糊与多边对冲策略使其能够左右逢源:既可在俄罗斯和沙特博弈中获得廉价能源,又能在中美对抗中承接产能转移,获取低成本商品和产业技术,同时借助印太战略框架获得美日等国

的高新技术支持。虽然特朗普执政下全球格局仍存不确定性,但印度的灵活外交为其赢得更大主动权。经济基本面方面,印度拥有庞大的人口红利和消费潜力,第三产业与西方IT技术深度接轨;同时,莫迪政府推进土地制度和宗教体系等结构性改革,助力基建与制

造业加速发展。

综上,地缘战略优势与内需潜力叠加结构性改革红利,使印度市场具备长期高成长性;当前美伊谈判仍有重大分歧待解决,油价仍在高位,对股市短期观点调整为中性。

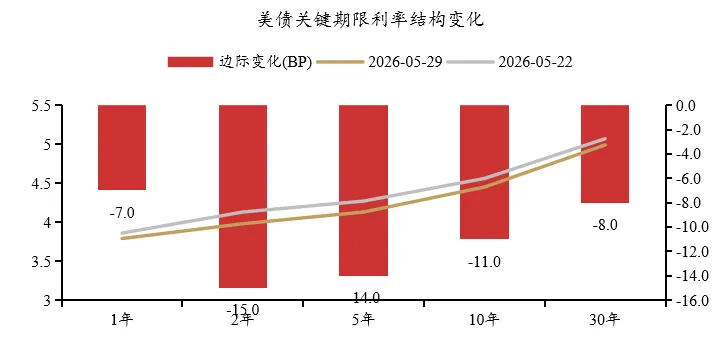

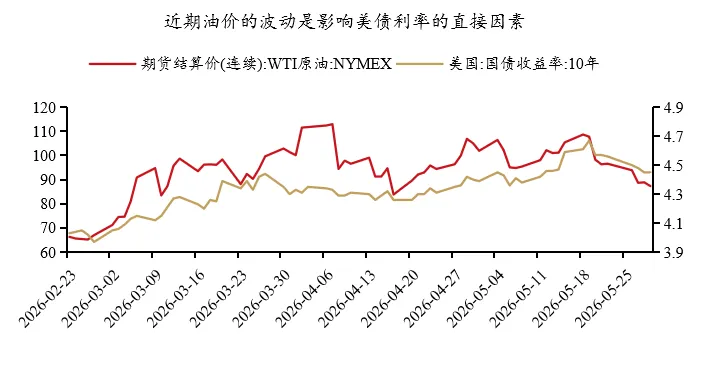

美债:油价高位有所回落,美债利率曲线整体下行

上周美债利率曲线整体下行,短端1年和2年期美债利率分别下行7BP和15BP,长端10年和30年期美债利率分别下行11BP和8BP。上周日美国总统特朗普发文称,美国与伊朗已基本谈成一份协议,内容包括开放霍尔木兹海峡;后续持续有消息称该协议将落地,受此影响,上周布伦特原油持续下跌至92美元/桶左右,因而美债利率大幅下行。前期受油价上涨和美国通胀数据抬头的影响,市场对于美国远期加息预期有明显抬升,不过上周该预期开始回落,以SOFR:1Y-3M衡量的远期加息预期上周下行至18BP左右。

基本面维度,4月美国核心PCE同比+3.3%(前值+3.3%,预期+3.3%),环比+0.2%(前值+0.3%,预期+0.3%),整体略低于预期,缓解了市场的担忧,但绝对值仍创下23年底以来新高。增长方面:1)一季度实际GDP年化季率修正值+1.6%(前值+2.0%,预期+2.0%),低于预期;2)4月耐用品订单环比+7.9%(前值+1.3%,预期+3.5%),整体可见,与AI关联度较高的方向增长好于预期,但整体增长弱于预期,反映了美国经济当前K型分化的特征。

短期维度来看,美伊局势与油价仍对美债利率有重要影响,同时当前美国的就业和通胀情况也不支持降息,因此预期美债利率短期趋于中性。

中期维度来看,在美国国内基本面明显走弱之前,我们继续维持对美债利率中性震荡的预期。

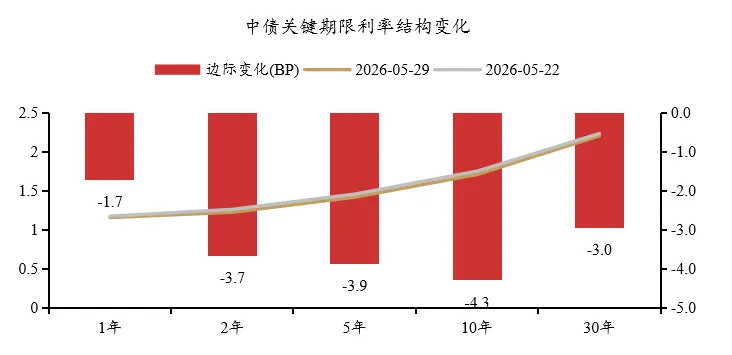

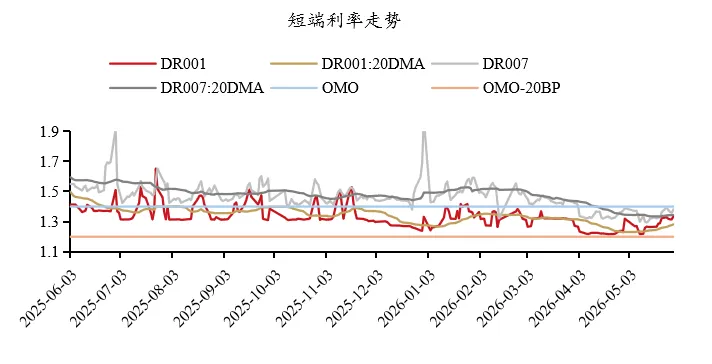

中债:5月信贷需求或偏弱,中债利率曲线整体下行

上周中债收益率曲线整体下行,短端1年和2年期国债收益率分别下行1.7BP和下行3.7BP,长端10年和30年期国债收益率分别下行4.3BP和3.0BP。短端利率波动不大,短端DR001在1.32附近震荡,DR007在1.37的水平;上周票据利率先下后上,直贴半年国股一度下行至0.60%的低位,反应5月信贷需求或仍偏弱。

基本面层面,5月PMI数据发布,拆分来看:1)需求端,新订单49.9,同比+0.1,好于去年同期,但环比-0.7,略弱于季节性;2)新出口订单48.6,环比-1.7,也略弱于季节性,不过绝对值仍是过去5年的新高,表明外需仍较为强劲,是支撑总需求的重要支柱;3)生产51.2,维持扩张,环比-0.3,基本符合季节性,生产端韧性较强;4)价格方面,主要原材料购进价格60.5,环比-3.2,出厂价格51.9,环比-3.2,两个指标均对于50,表明5月PPI环比仍上升,但环比上涨幅度或降低,同时出厂价格环比回落幅度明显大于原材料购进价格,表明需求偏弱或拖累价格传导以及企业盈利。

短期维度来看,在国内基本内需层面数据走弱、信贷需求疲软、以及5月利率债发行高峰暂告一段落的背景下,我们持偏乐观预期。

中期维度来看,国内货币政策取向以及机构资金资产荒下的配置需求构成对债市的支撑,建议是以票息获取为主,适当寻找骑乘收益更高的品种是较为合适的选择。

黄金:先跌后涨

黄金方面,上周国际金价先跌后涨、震荡运行,COMEX黄金涨0.28%,伦敦现货金涨0.65%,沪金现货AU9999跌0.74%。本周初市场提前博弈美国PCE超预期,黄金出现下跌,一度跌破4400美元/盎司,价格回调至低位后吸引资金重新买入,推动黄金上行,COMEX黄金最终收于4569.9美元/盎司。

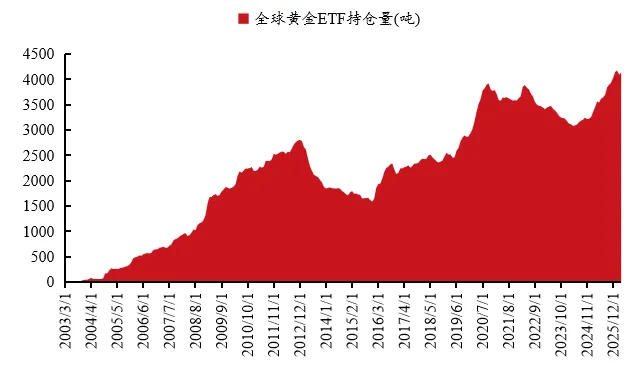

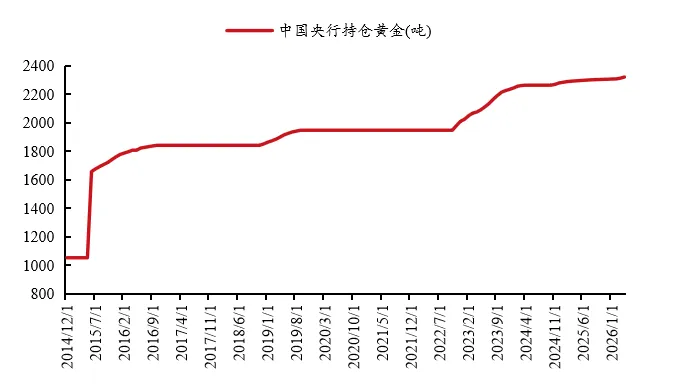

中期视角下,对黄金价格判断为中性震荡。技术面上,中期多头趋势尚未破坏,且交易拥挤压力已有所释放;资金面上,全球黄金ETF持仓回升和央行持续购金仍对金价形成支撑,但投机资金降温和实物需求偏弱限制了短期上行弹性;基本面上,美元仍处偏低区间,,但美元反弹及降息预期降温仍构成阶段性压制。整体而言,黄金中长期支撑因素仍在,但短期缺乏强劲上行动能,预计价格以高位震荡为主,方向上维持中性震荡。

短期视角下,当前美伊谈判仍有重大分歧待解决,故短期观点调整为中性。

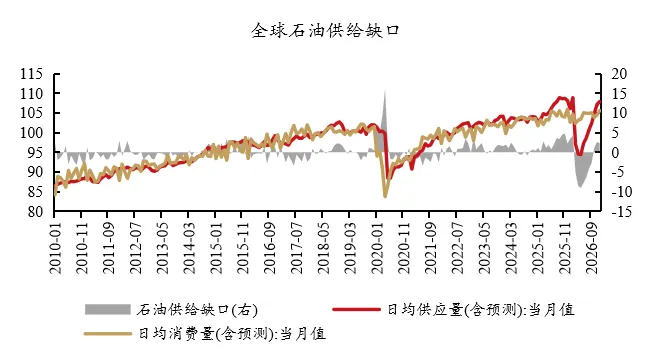

原油:国际油价继续显著下跌

上周国际原油价格继续下跌,ICE布伦特原油跌8.31%,NYMEX WTI原油跌9.15%,INE原油跌10.70%。周初市场一度认为美国与伊朗之间的谈判出现积极进展,油价显著下跌;此外,市场预计OPEC+将在未来继续推进增产计划,布伦特原油最终收盘于91.89美元/桶。

中期维度来看,当前原油处于短期供给偏紧但有望逐步修复,需求端有基本面支撑,对原油观点维持中性。使用全球使用的生产量与消费量构造的短缺指标来看, 4月份石油短缺数量达到8.62百万桶/日,但是短缺情形已接近于底部;从前瞻性经济指标来看,G20国家的OECD综合领先指数持续走高,预示着未来实体生产端对石油的需求韧性犹存;对油价中期判断为中性。

短期来看,美伊谈判仍然存在高度不确定性,对油价观点调整为中性。

特别声明

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。

本报告的产生基于国金证券及其分析人员认为可信的公开资料,但国金证券及其分析人员对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,国金证券不作出任何担保。且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,在不作事先通知的情况下,可能会随时调整。

客户应当考虑到国金证券存在可能影响本报告客观性的利益冲突,而不应视本报告为作出投资决策的唯一因素。国金证券建议客户应考虑本报告的任何意见或建议是否符合其特定状况,若有必要请单独咨询投资顾问。本报告反映编写分析师/分析人员的不同设想、见解及分析方法,报告本身、报告中的信息或所表达意见不构成投资建议,国金证券不就报告中的内容对最终操作建议做出任何担保。

(撰文:国金证券财富产品中心)

免责声明:本栏目刊载的信息仅为投资者教育的目的,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求信息准确可靠,但对信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。投资有风险,入市需谨慎。

更多金融知识

欢迎进入国金证券第5小时投教基地查询,

或致电95310客服热线获取。

第5小时投教基地网址 www.95310.org

“阅读原文”,给我们做个点评吧!