周度市场观察(2026.5.25-2026.5.29)

►►►

一、市场表现跟踪

1►

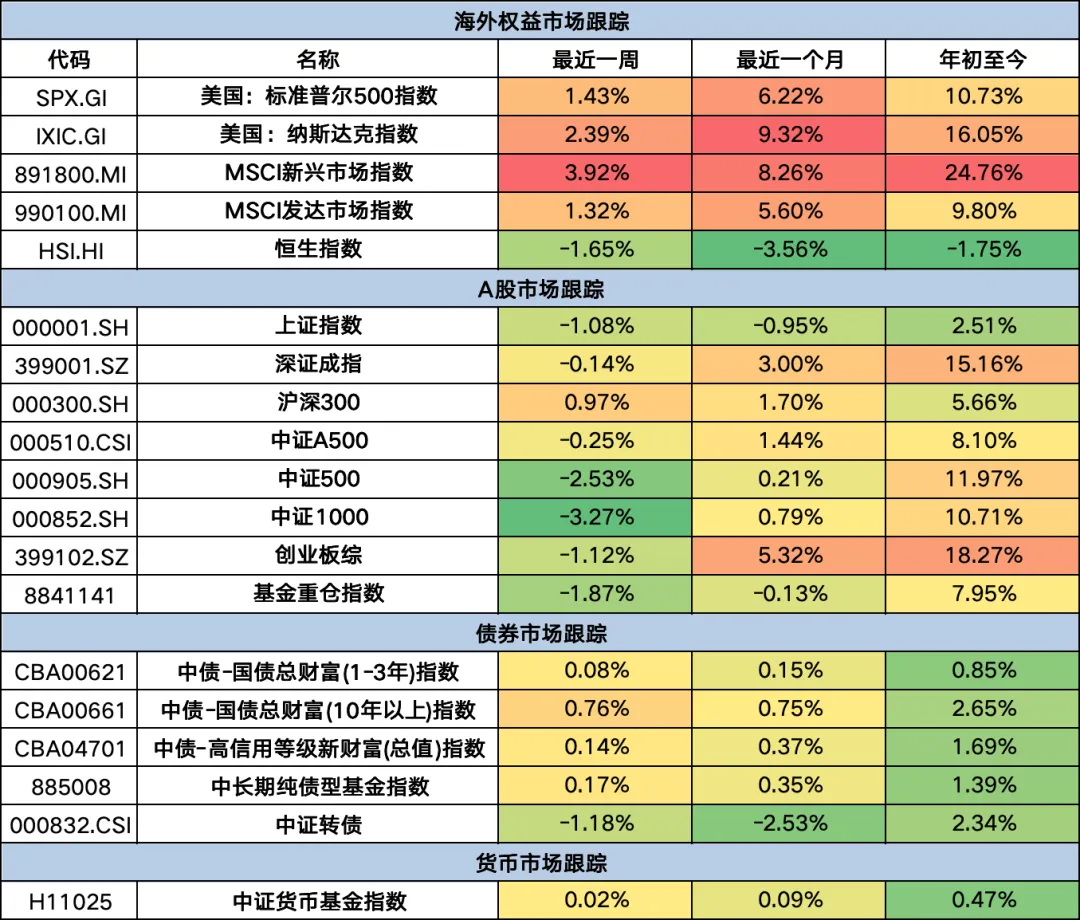

大类资产表现跟踪

数据来源:Wind,截至2026/5/29

2►

A股行业及风格表现跟踪

(1)行业

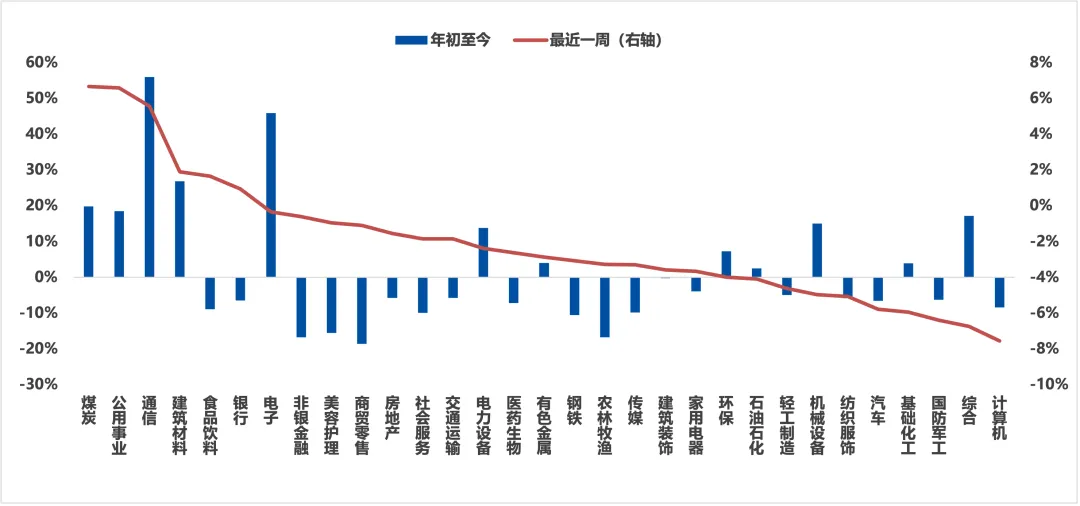

近一周,上证指数下跌-1.08%,创业板指上涨2.53%,沪深300上涨0.97%,中证500下跌-2.53%,科创50下跌-2.20%。风格上,稳定、金融表现相对较好,周期、成长表现相对较差。从申万一级行业看,表现相对靠前的是煤炭(6.66%)、公用事业(6.58%)、通信(5.56%)、建筑材料(1.90%)、食品饮料(1.65%);表现相对靠后的是计算机(-7.56%)、综合(-6.76%)、国防军工(-6.41%)、基础化工(-5.96%)、汽车(-5.79%)。

数据来源:Wind,截至2026/5/29

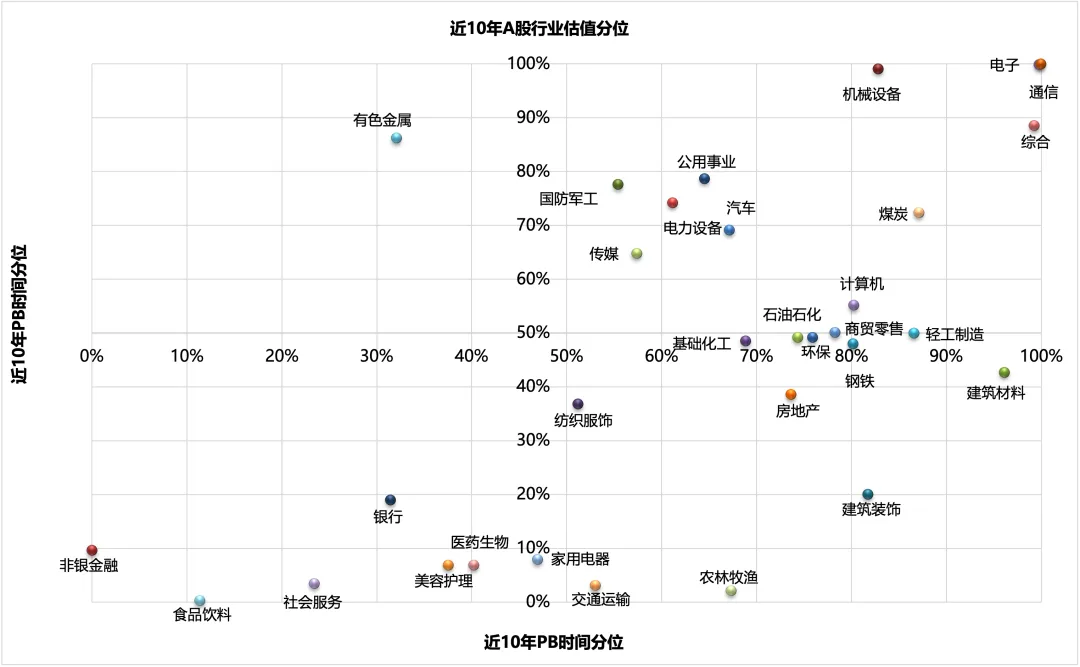

从估值角度看,行业估值延续分化格局,超半数行业PE估值超过了近10年70%分位数。其中,电子、通信等板块近10年PE和PB估值处于历史高位,而食品饮料和非银金融板块处于历史极低值附近。

数据来源:Wind,截至2026/5/29

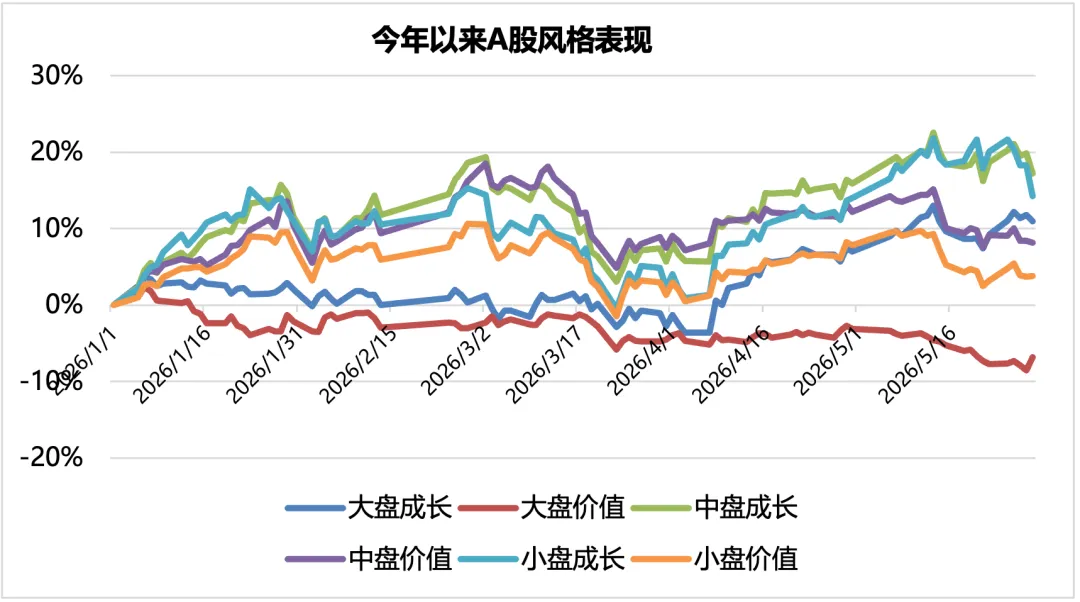

(2)风格

开年以来市场各风格走势分化,其中,中盘成长涨幅最大,为17.22%;大盘价值跌幅最大,为-6.80%。

数据来源:Wind,截至2026/5/29

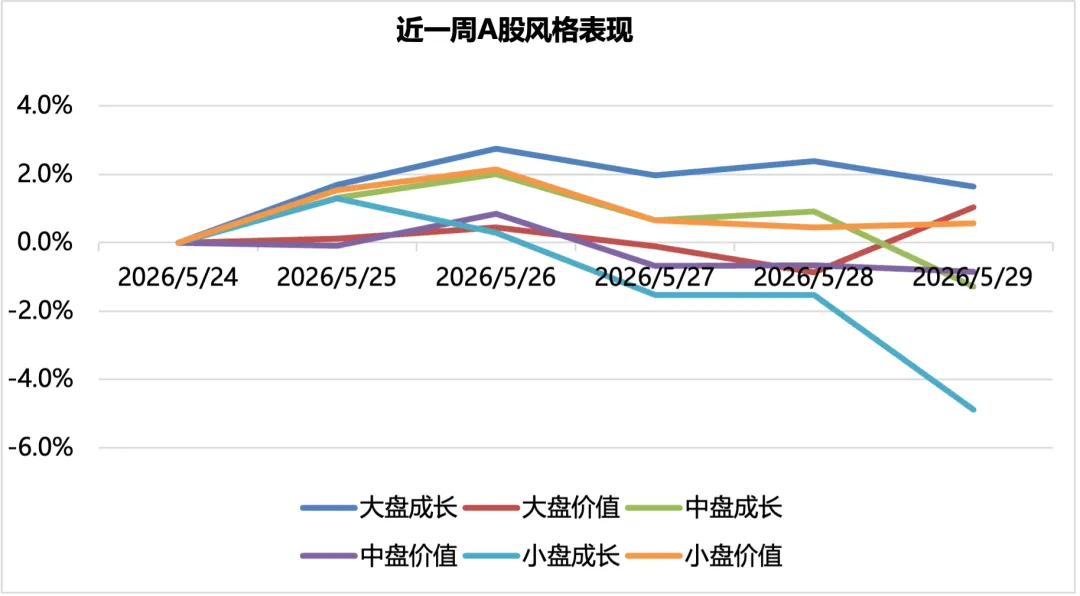

近一周市场整体走势分化,其中,大盘成长涨幅最大,为1.64%;小盘成长跌幅最大,为-4.88%。

数据来源:Wind,截至2026/5/29

3►

债券市场表现跟踪

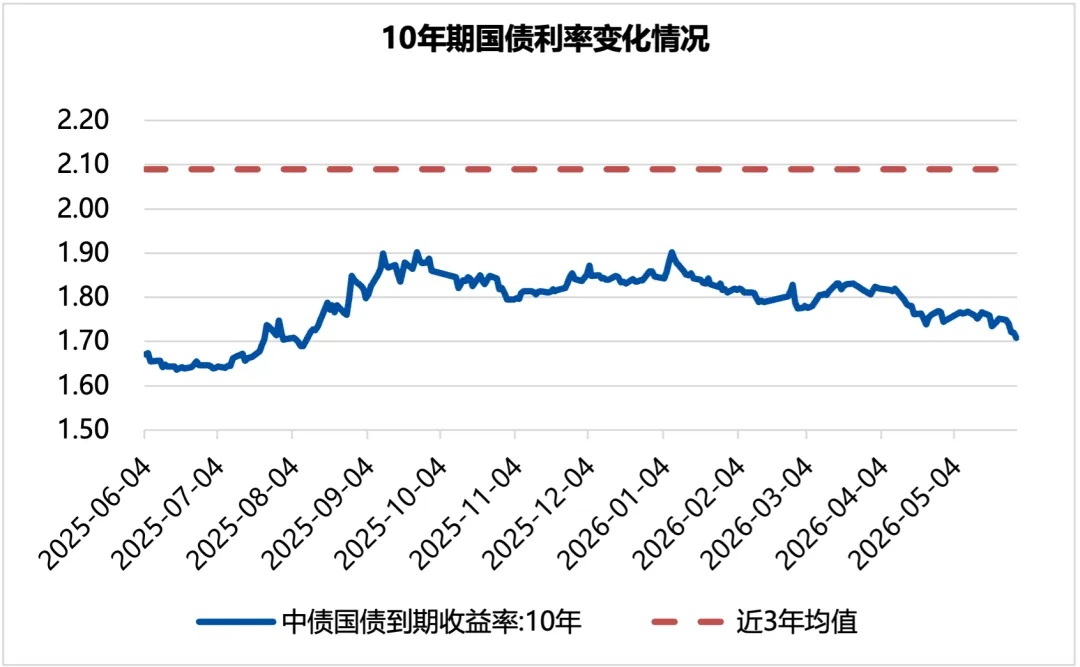

(1)行情回顾

近一周,债市收益率整体回落,主要影响因素是平稳的资金面叠加股债跷跷板效应。整周来看,10年期国债利率下行4.29bp,1年期国债利率下行1.72bp。

数据来源:Wind,截至2026/5/29

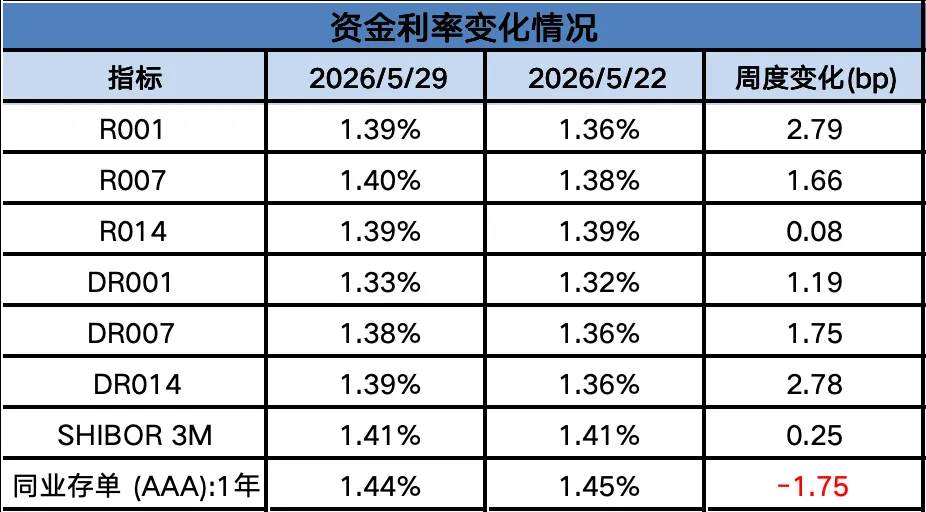

(2)资金面变化

上周,在税期走款、跨月、政府债大额净缴款等多重压力下,资金面整体保持平稳运行,央行呵护资金面的态度明确。公开市场操作方面,上周实现净投放7044亿元,OMO操作余额为9089亿元;上周一央行开展MLF操作并实现净投放1000亿元。看具体的资金利率,R001和R007均上行至1.4%附近,14天资金围绕1.39%小幅波动。同业存单利率延续下行态势,1年期AAA同业存单收益率下行至1.44%。

数据来源:Wind,截至2026/5/29

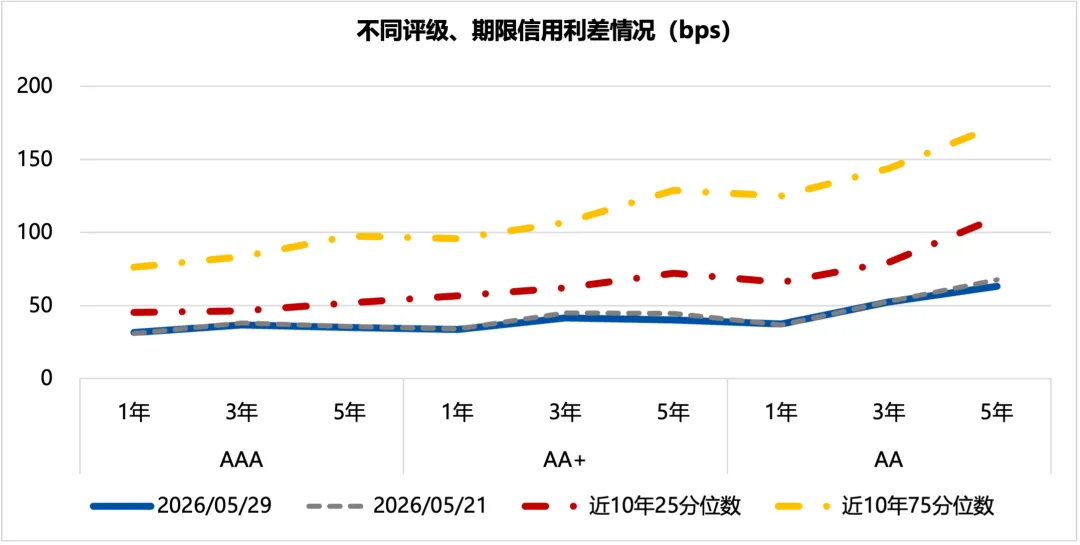

(3)信用变化

上周资金面维持宽松,带动信用债收益率跟随无风险利率全线下行,中长端品种表现更为强势。市场情绪整体偏暖,各期限、各等级信用品种收益率普遍走低;信用利差走势出现分化,短端利差随资金宽松持续收窄,中长端利差因利率债下行更快而被动走阔,多数品种信用利差整体变动有限。

分品种来看,上周城投债收益率普遍下行2-8bp,中长端表现优于短端,信用利差基本保持稳定。银行二级资本债与永续债收益率跟随无风险利率全线下行,长端表现强于中短端,其中5-10年期品种收益率大幅下行6-7bp;信用利差仅长端小幅收窄1-2bp,其余期限变化不大。

数据来源:Wind,截至2026/5/29

►►►

二、热点事件点评

1.国内宏观:

5月31日,国家统计局发布5月PMI数据。5月制造业PMI为50.0,前值50.3;非制造业PMI为50.1,前值49.4。5月综合PMI产出指数为50.5,前值50.1。

点评:

5月制造业PMI录得50.0,临界持平荣枯线;非制造业PMI和综合PMI产出指数分别抬升0.7和0.4个百分点,国内经济呈温和扩张态势,但结构性分化特征愈发显著。供需错配矛盾持续是当前核心特征。制造业生产分项维持扩张区间,但新订单回落至收缩区间,“生产-新订单”差值走阔,反映供给端韧性足、内需修复乏力。同时外需增速走平,新出口订单大幅回落,消费品出口收缩成为主要拖累。分行业来看,K型分化格局鲜明。高技术、装备制造业PMI持续上行,依托AI产业红利维持高景气;消费品、基础原材料行业景气度持续走弱,高油价、需求疲软持续压制传统产业修复。企业端分化同样突出,大型企业景气扩张,中小企景气承压回落。基建领域呈现边际积极信号,建筑业PMI、新订单及预期指数悉数回升,印证政策托底成效初显,或成为后续收敛结构分化的关键抓手。整体来看,当前经济结构仍呈现供给较强、需求偏弱特征,内需提振、稳增长政策仍需适度加力。

2.海外宏观:

5月28日,美国经济分析局公布4月PCE数据。美国4月PCE物价指数同比上涨3.8%,增幅较前值(3.5%)进一步走阔;核心PCE物价指数同比上涨3.3%,符合市场预期,略高于前值(3.2%)。

点评:

美国4月PCE物价指数同比上涨3.8%,核心PCE同比上涨3.3%,通胀压力较前月进一步显现。本轮通胀上行核心驱动力为能源价格波动,受中东地缘冲突、原油供应缺口支撑,4月美国能源类商品PCE环比增长5.5%,同时住房、餐饮住宿价格同步上涨,通胀压力从能源向服务端小幅传导。但能源价格环比涨幅已较3月20.9%大幅回落,短期能源通胀的边际冲击有所弱化。同时,美国2026年一季度GDP年化季环比修正值1.6%,不及预期与初值,企业库存增速放缓、医疗消费疲软拖累投资与消费表现,复苏动能明显不足。新任美联储主席沃什青睐的截尾均值PCE可剥离短期扰动,或为降息提供技术空间,但输入性通胀会削弱居民购买力、加剧经济脆弱性,叠加内需偏弱,美联储货币政策路径博弈进一步加剧。

声明:

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

市场有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有。本公司对本报告保留一切权利。未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

富国基金

富养老公众号

关注我们,关注养老