一边暴涨一边平稳:尿素市场的 “内外温差”

2026 年春夏之交,全球尿素市场呈现出罕见的 “冰火两重天” 景象。国际市场上,中东地缘冲突持续发酵,霍尔木兹海峡通行受阻导致伊朗等主要供应国输出中断,叠加天然气价格飙升推高气头尿素生产成本,尿素价格自 2 月底起开启疯涨模式 —— 中东地区报价较 2 月底累计暴涨 65%,至 5 月 29 日逼近 675 美元 / 吨,印度进口招标价折合人民币更是高达 4500 元 / 吨。世界银行更是预警,今年全球化肥价格将上涨 31%,尿素价格涨幅或将达到 60%。

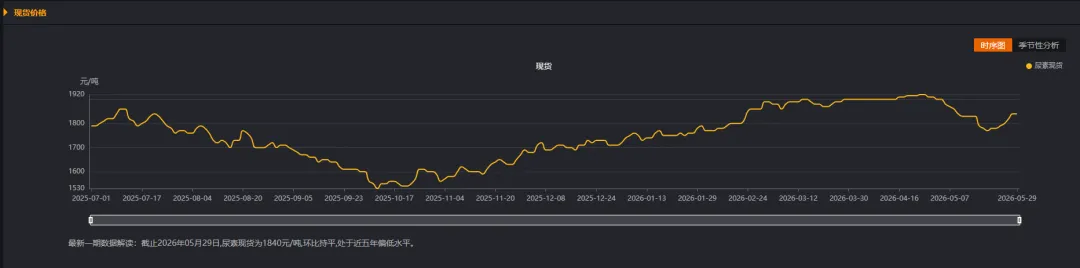

反观国内市场,却走出了独立行情。截至 5 月 底,国内主流地区尿素出厂价仅为 1790 元 / 吨,较 2 月底仅微涨 1.7%,尿素期货主力 2609 合约也在 1759-2082 元 / 吨区间震荡,当前收报 1829 元 / 吨。这种 “全球洼地” 态势的背后,是多重稳价机制的协同发力:国家保供稳价政策持续加码,氮肥协会设定最高指导价划定价格红线,出口管控未完全放开避免国内资源外流;同时,国内尿素日产长期稳定在 20 万吨以上,煤头尿素相较国际气头尿素的成本优势,进一步筑牢了价格稳定的基石。

5 月下旬,市场迎来两大关键变量:国内尿素出口配额落地、印度启动新一轮 170 万吨进口招标。消息一出,尿素期货短暂冲高,但很快回归平稳,凸显市场对 “供需大局难改” 的共识。

从供应端看,国内尿素产能充裕的格局并未改变。2025 年我国尿素出口量仅 489 万吨,占总产量的 6.7%,即便新增出口配额,分摊至月度的规模也仅能带来边际改善,难以撼动国内高供应基本面。更值得关注的是,6-7 月国内尿素装置将进入复产高峰期,叠加新增产能投放,日产有望升至 22 万吨以上,供应压力进一步显现。

需求端则呈现 “季节性回暖” 预期。当前正处于麦收过渡期,农业用肥进入空档期,但随着 6 月中旬麦收结束,玉米基肥施用、水稻移栽备肥将陆续启动,6 月下旬至 7 月的夏季追肥旺季(全年第二大用肥高峰)即将到来,农业需求将逐步释放。成本端也形成支撑:煤头尿素利润已大幅收窄,5 月水煤浆气化工艺理论利润环比回落 42%,而煤炭市场受供应收缩、迎峰度夏耗煤增加等因素影响,价格上行预期增强,将从成本端托举尿素价格。

综合来看,短期出口、成本、旺季需求三大因素将支撑尿素价格区间偏强运行,但高供应、保供政策红线、出口总量受限等约束下,市场不具备趋势性大涨的基础。长期而言,若国际海运通道恢复、国内下半年需求走弱,价格或将面临回落压力。

在市场波动加剧的背景下,尿素期货与 “商储无忧” 项目的协同发力,成为破解农资保供难题的关键抓手。此前,尿素行业市场化程度提升后,“淡季储肥、旺季供应” 的传统模式遭遇挑战,价格波动频繁导致承储企业常面临 “储肥亏损” 困境,保供积极性受挫。

2021 年初推出的尿素 “商储无忧” 项目,构建了郑商所、期货公司、承储企业三方联动的风险管理体系:郑商所补贴企业套期保值过程中的交易、交割等费用,降低企业风控门槛;承储企业借助尿素期货锁定销售价格,对冲库存贬值风险。安阳万庄新肥科技有限公司总经理助理元同辉的感受颇具代表性:“以前怕生产少了跟不上春耕需求,生产多了又担心价格下跌,现在有了期货工具,成本和售价都能锁定,企业敢满产、敢储肥,保供更有底气了。”

除了为企业 “保驾护航”,尿素期货的价格发现功能还为产业经营和宏观调控提供了前瞻信号。依托期货盘面整合的供需、成本、季节性需求等信息,形成的远期价格成为企业统筹产销的 “风向标”;而通过仓单交割体系,还能实现化肥跨区域流转,有效缓解局部供需失衡。如今,“商储无忧” 项目已覆盖国内主要粮食产区,成为稳定农资价格、保障农户用上 “平价肥、放心肥” 的重要支撑。

从国际市场的剧烈波动到国内市场的平稳运行,从企业储肥的 “后顾之忧” 到春耕用肥的 “底气十足”,尿素期货与 “商储无忧” 项目的实践,生动诠释了金融工具服务实体经济的价值。未来,随着 “商储无忧” 项目机制不断完善,期现结合经验进一步融入产业实践,将为化肥保供稳价提供更有力的支撑,为国家粮食安全筑牢 “金融防线”。