166页PPT:电力现货市场最新进展与交易模式关键问题思考

166页PPT:电力现货市场最新进展与交易模式关键问题思考

2025年是中国新一轮电力体制改革的第十年。十年间,交易平台注册的各类经营主体从寥寥数万家突破65万家,新能源市场交易电量达到7699亿千瓦时,占总发电量的51.8%——首次超过一半。这些数字背后,是一个从计划电走向市场电的国家级系统工程,涉及超过30个省级市场、数万家企业、以及每天都在发生变化的交易规则。

这份166页的课件系统梳理了中国电力现货市场的最新进展和交易模式中的关键问题,内容涵盖市场基础理论、国内外对比、省间省内进展,以及面向未来的思考。核心信息可以归纳为三句话:全国统一电力市场框架基本建成,集中式模式成为各省主流选择,新能源全面入市带来的冲击才刚刚开始被市场感知。

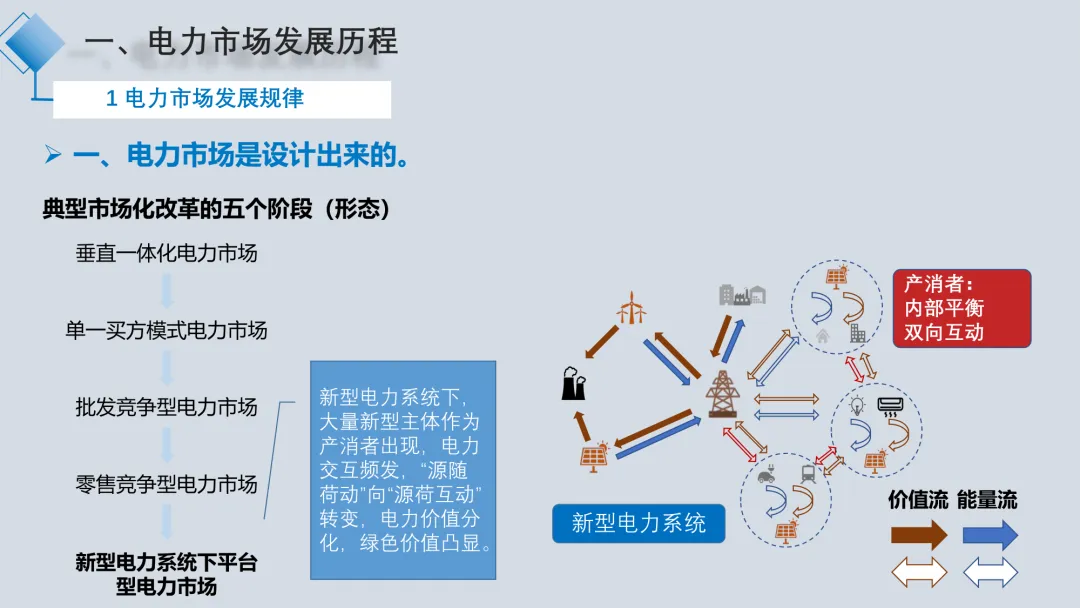

▲ 第8页,新型电力系统下从”源随荷动”到”源荷互动”的平台型市场模式演变示意图

▲ 第8页,新型电力系统下从”源随荷动”到”源荷互动”的平台型市场模式演变示意图

从垄断到竞争:五个阶段的进化路径

电力市场的进化不是突发奇想,而是沿着一条可预测的路径推进。课件将这个过程归纳为五个阶段。

垂直一体化是起点。一家公司拥有发电、输电、配电、售电全部环节,垄断给定区域内的电力供应。这是二十年前中国绝大多数地区的状态。单一买方模式引入发电侧竞争——多个发电企业向一个买方(电网)卖电,引入了投标机制,这是厂网分开后的初步市场化。

批发竞争型模式更进一步——多个买方、多个卖方,通过双边交易或集中竞价开展交易,输电网对用户开放。零售竞争型则把选择权下放到中小用户,配电网开放,售电公司出现。新型电力系统下的平台型市场是今天的演进方向——大量新型主体作为产消者出现,电力交互频发,”源随荷动”向”源荷互动”转变。

这个进化框架不是教科书里的理论,它是中国电力市场改革的真实路径。2015年中发9号文提出”三放开、一推进、三强化”,2021年1439号文推动煤电价格全面市场化,2025年136号文让新能源必须入市——每一个政策节点对应着这个进化路径上的关键一跃。

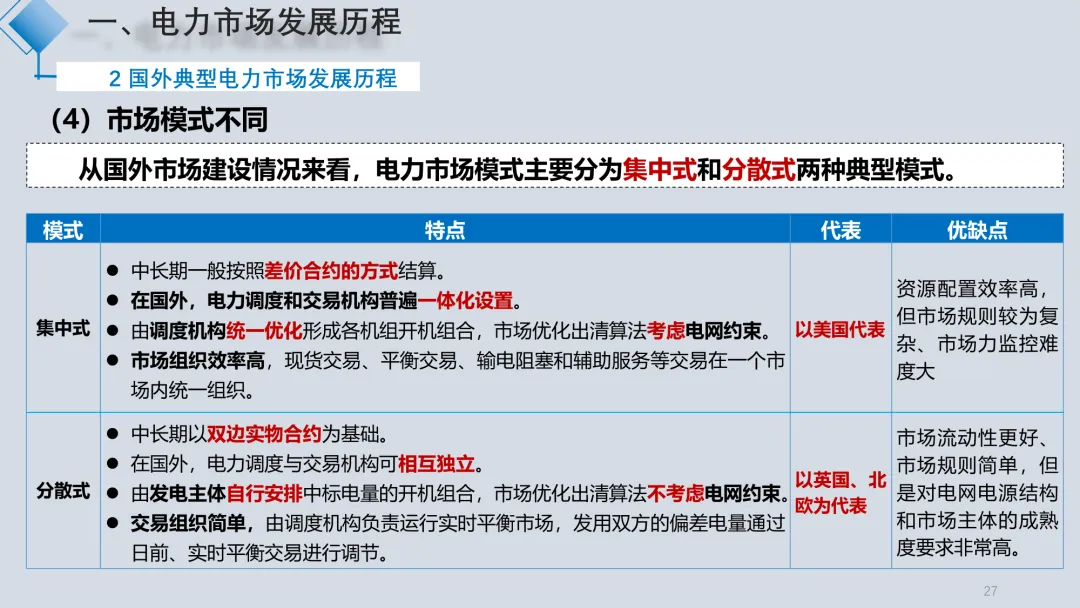

中国选择了集中式:为什么?

国际上电力市场有两种典型模式。集中式以中长期差价合约管理市场风险,配合现货全电量集中竞价,调度机构统一优化机组开停和出力计划,代表是美国的PJM和德州ERCOT。分散式以中长期实物合同为基础,发用双方在日前自行确定发电用电曲线,偏差通过实时平衡市场调节,代表是北欧市场和英国。

▲ 第27页,集中式与分散式电力市场模式的对比——特点、代表市场及优缺点

▲ 第27页,集中式与分散式电力市场模式的对比——特点、代表市场及优缺点

中国绝大多数省份选择了集中式。背后的原因很现实:电网阻塞较多、灵活调节电源占比低、新能源占比高。集中式模式下,调度机构通过SCUC/SCED统一优化,可以在全网范围内找到成本最低的开机方案,同时处理复杂的输电阻塞问题。分散式模式对电网的充裕性和调节能力要求更高,在中国目前大部分省份并不适用。

发电侧报量报价、用电侧报量不报价是目前的主流做法。用户在日前市场可以选择两种参与模式:仅结算不出清(单次出清)或既结算又出清(两次出清)。两次出清模式下,第一次以最大化全社会福利为目标的出清结果用于结算,第二次以安全性为目标的出清结果用于确定次日电力安排——说白了,结算用经济账,运行用安全账。

各省现货出清规则差异

各省的报价限价差异不小。山西0-1500元/MWh,山东-80-1300元/MWh,申报限价和市场出清限价还未必一致——山东出清限价是-100到1500元/MWh。甘肃要求新能源分段报价不超过5段,用户申报电价最小单位10元/MWh。这些差异不是随意的,而是各省根据电源结构、电网情况和市场成熟度自己定出来的。

▲ 第60页,各省现货市场模式对比——山西、山东、甘肃等省份的报价机制、价格限价和用户参与模式一览表

▲ 第60页,各省现货市场模式对比——山西、山东、甘肃等省份的报价机制、价格限价和用户参与模式一览表

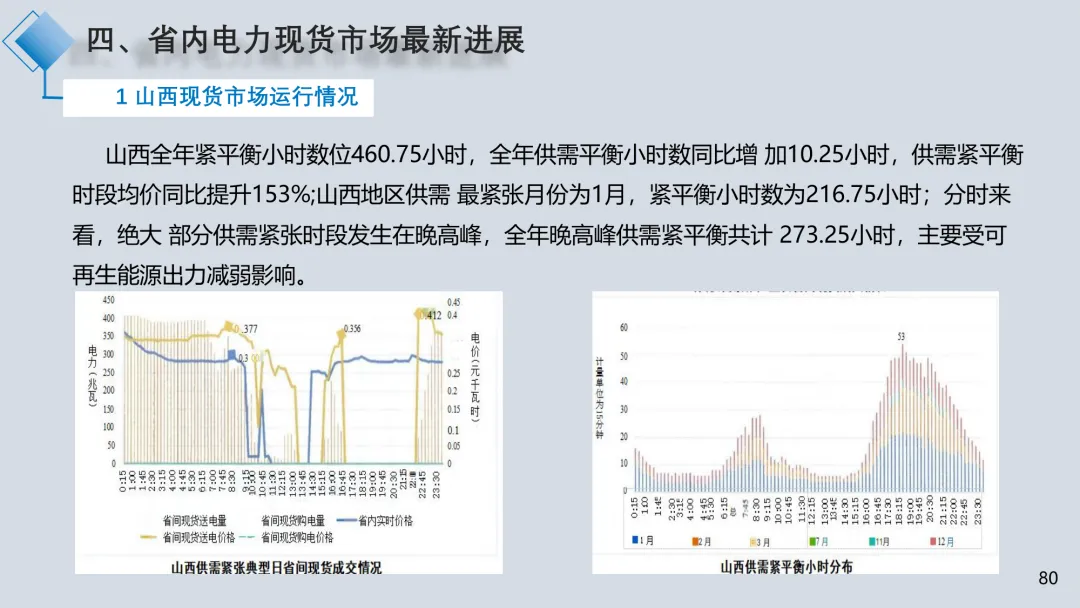

2024年的数据很有参考价值。山西全年现货均价0.3279元/千瓦时,中长期成交均价0.3106元/千瓦时。山西作为外送主力省,全年外送电量643亿千瓦时,占总负荷约25.86%。外送曲线基本符合新能源出力曲线形状,午间外送最多。电价也随之出现明显的”鸭子曲线”——午间低谷、晚高峰高企。山西全年紧平衡小时数460.75小时,供需最紧张的月份是1月。日前与实时出清电价曲线的欧式距离只有0.0704,说明预测精度不错。

发电侧和用电侧的申报方式也在进化。单边市场模式下,调度机构只接收发电侧报价,基于全网负荷预测做最小化发电成本出清。双边模式下,用户侧也申报量价曲线,以最大化全社会福利为目标出清。后者的经济学理论更优,但对用户侧的市场化程度要求更高——不具备报价能力的用户可能做出非理性的申报。

用户参与有两种具体的操作模式。一种是用户报量不报价——仅申报次日用电曲线,不申报价格,调度机构以发电侧成本最小出清,用户作为价格接受者结算。另一种是报量报价——用户不仅报用电量,还申报各时段的意愿支付价格,调度机构以全社会福利最大化为目标出清。后者更有效率,但对用户的专业能力要求更高。目前国内大部分省份采用前一种模式逐步过渡。

结算方面,课件重点讲了中长期、日前、实时三级市场的衔接逻辑。后一级市场充分尊重上一级市场的交易结果。日前市场的中标量较中长期合约的偏差,按日前现货价格结算。实时执行量较日前中标量的偏差,按实时价格结算。全电量集中优化出清意味着现货电量可能高于也可能低于中长期合约量,取决于供需形势。一个典型策略是:当预判次日新能源大发时,发电侧可以降低中长期持仓比例,让更多电量暴露在现货市场来获取更高的加权均价。

省间现货交易的逻辑

省间现货市场解决的是一个中国特有的问题:资源分布和负荷分布严重错位。煤炭90%、太阳能85%集中在西部和北部,风能80%集中在”三北”和西南,而用电负荷70%集中在中东部。跨省跨区交换电量持续增加,7个省的外受电比例高于20%,没有哪个省级电网能完全自给自足。

▲ 第87页,山西现货市场运行数据——全年价格波动、外送电量、紧平衡时段分布、日前与实时价差分析

▲ 第87页,山西现货市场运行数据——全年价格波动、外送电量、紧平衡时段分布、日前与实时价差分析

省间现货市场以省为交易节点。当省内出现严重且频繁的阻塞时,一个省可以拆成多个节点。卖方每时段最多申报5段量价,要求单调非递减;买方申报单调非递增。交易路径由节点之间的跨省区交直流输电通道连接形成。输电价格按路径各通道费用之和计算。

2024年省间现货成交量价持续增长,市场活跃度明显提升。但问题也在暴露:省间与省内市场的衔接仍不够顺畅,省间现货与省间中长期交易之间的协调有待完善。具体来说,省内机组在省间市场报价时,需要平衡省内中标和省间中标的关系——多卖省间可能提高收益,但会增加省内缺口的风险。

未来的关键问题:市场力、新能源入市和新型主体

课件提出了几个关键问题。

市场力是任何一个集中式市场都会面对的问题。结构性市场力来自市场集中度过高,局部性市场力来自必开机组等特殊情况。典型操纵行为包括经济持留(提高报价影响价格)和容量持留(人为减少可发电量推高电价)。山西的案例显示,2024年8月5-6日现货日前出清价格全天触发上限1500元/MWh,表面原因是保供要求机组”应开尽开”为策略性抬升报价创造了条件。市场力的监测指标包括赫希曼指数(HHI)、关键供应指数(CSI)、剩余供应指数(RSI)、三寡头测试和勒纳指数。申报充足率(申报总功率与市场化负荷之比)是影响市场出清价格的基本面指标。当申报充足率偏低时,边际机组的定价权就会放大。课件给出了一个具体案例:8月1-6日全省火电机组最低报价0元/MWh,最高报价1500元/MWh,日算术平均报价890元/MWh。报价在332-996元/MWh的机组容量占比,从8月1日的50.3%下降至8月6日的9.7%,而报价1000-1500元/MWh的机组占比从10%飙升至近60%。短短6天内市场报价结构就发生了如此剧烈的变化,说明市场力的存在是动态且可量化的。

市场力的缓解措施包括:设置报价上限(山西0-1500元/MWh、山东-80-1300元/MWh)、市场力测试(事前识别潜在操纵行为)、以及必开机组的事前申报机制。在交易策略层面,对发电企业来说,识别自己是否处于边际机组位置是报价的核心:如果不是边际机组,报价不影响出清价,只需报得足够低保证中标即可;如果是边际机组,报价直接影响市场出清价格,策略空间完全不一样。

▲ 第108页,2025年电改十年回顾——从2015中发9号文到2025年136号文的关键政策节点时间线

▲ 第108页,2025年电改十年回顾——从2015中发9号文到2025年136号文的关键政策节点时间线

新能源全面入市是2025年最大的变量。136号文要求新能源项目上网电量原则上全部进入电力市场。这对市场设计的冲击是系统性的:新能源出力波动大、边际成本接近于零、预测精度有限。甘肃的经验显示了市场的调节能力——通过”移峰填谷”,晚高峰负荷转移至午间230万千瓦,用电高峰与发电高峰更加吻合。但甘肃模式能否在全国复制,取决于各省的调节资源充裕程度。

新型主体入市也是重点方向。山东、山西推动独立储能”报量报价”参与现货和辅助服务,甘肃储能以自调度方式参与。湖南、宁夏开展了储能容量租赁交易。电动汽车、虚拟电厂、聚合商、分布式光伏——这些新角色正在改变电力市场的供需格局。课件里提到的一句话值得反复琢磨:大量新型主体作为产消者出现,电力交互频发,传统的”源随荷动”正在向”源荷互动”转变。

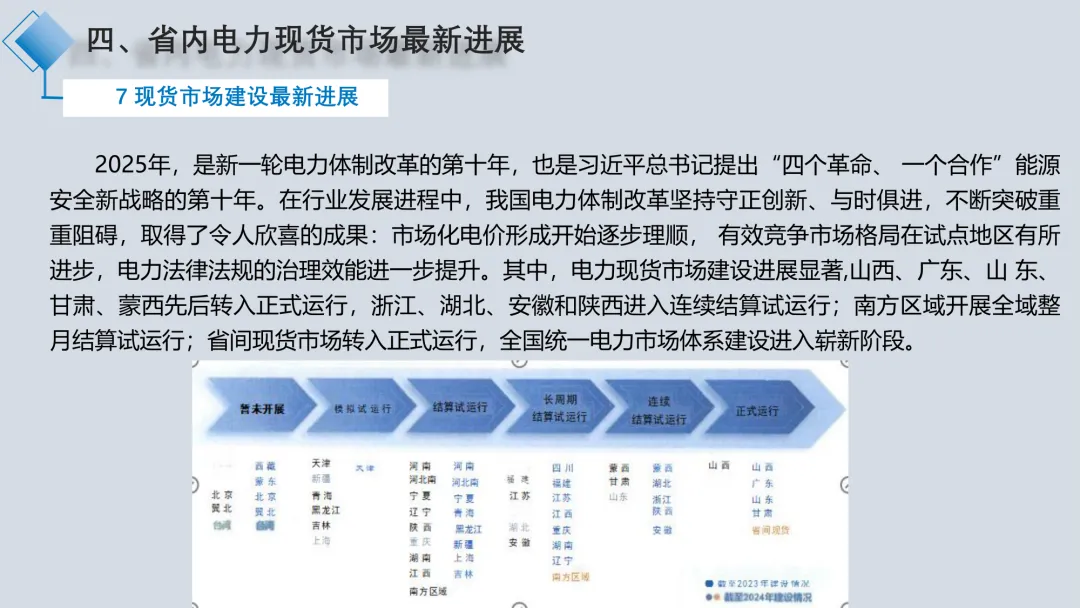

回到2025年这个时间节点。全国统一电力市场体系要在2025年底前初步建成,各省现货市场基本实现全覆盖。166页课件写下的这些规则、数据和思考,本质上都在回答同一个问题:一个拥有全球最大规模新能源装机的电力系统,如何通过市场机制实现安全、经济、绿色的三重目标。答案还没有完全写完,但方向已经很清楚。

关于全国各省现货市场的完整交易规则、历次政策文件原文、以及省间现货交易的申报流程和结算细则,双碳文库上有全套课件和报告可供查阅。

来源文件:166页PPT:电力现货市场最新进展与交易模式关键问题思考课件.pdf

知识拓展

点击标题查看相关文章