中国功能性宠物食品市场发展现状及趋势分析

功能性宠物食品,又称功能性宠物饲料、宠物保健食品,通过添加特定的活性营养成分,满足宠物特定营养需求和改善宠物的健康状况。该食品可以是全价宠物食品,也可以是宠物营养补充剂或零食。其特征包括安全性、特殊性和非治疗性。

具体可分为六大类:具有免疫调节功能的宠物食品;具有调节肠道健康功能的宠物食品;具有抗氧化、抗衰老功能的宠物食品;具有改善毛发健康功能的宠物食品;具有调节体重功能的宠物食品;具有缓解应激和情绪调节功能的宠物食品。

功能性宠物食品行业发展现状及未来趋势分析

1.1 消费者画像

中国宠物经济的兴起可追溯至20世纪90年代,然而真正迈入快速发展阶段始于 2010年之后。起初,人们饲养犬类和猫科动物,旨在发挥其看家护院与捕鼠的功能。伴随时代的演进以及人均收入水平的提高,宠物的地位亦相应提升,数量持续增长,渐次成为众多家庭的一员。

据统计,养宠家庭数量达到1.2亿户,占全国家庭总数的23%,其中80后、90后为主要消费群体,呈现出“精致养宠”的态势,单只宠物年均消费超过 6000元。该群体更关注宠物的生活质量与心理需求,这一消费趋向推动企业在产品研发与营销策略方面更倾向于年轻化与个性化。与此同时,伴随城镇化进程的推进,老年群体饲养宠物的数量持续增长,其更多是为了获得精神慰藉。

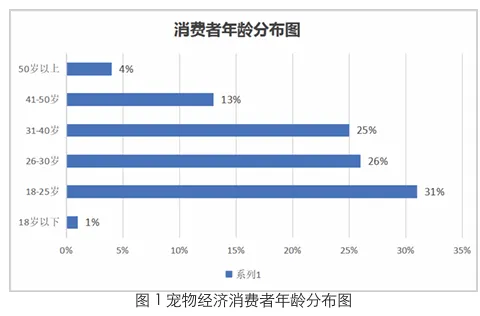

(1)消费者年龄分布

从图1中可以看出,年轻群体是宠物经济消费的重要力量。18岁至40岁的消费群体约占消费总人数的82%,已然成为消费者中的“主力军”。

其中,18-30岁的年轻宠物主人占比超六成,他们成长于互联网时代,消费观念更为开放,注重宠物的生活品质与情感需求,在宠物食品选择上更倾向于尝试具有功能性的新品类;31-40岁的消费群体则具备较强的经济实力,在为宠物消费时更注重产品的品质与安全性,对功能性宠物食品的价格敏感度相对较低,更愿意为宠物的健康买单。这两个年龄段的消费者作为功能性宠物食品市场的核心消费群体,其消费习惯和需求直接影响着市场产品的研发方向和营销策略。

(2)消费者性别比例

女性宠物主人在总体宠物主群体中占比达60.5%,在宠物食品、玩具以及日常护理产品等领域展现出更强的消费能力。女性在消费市场的占比接近男性消费者的两倍,比男性消费者更容易接收到宠物市场的信息且接受程度更高。

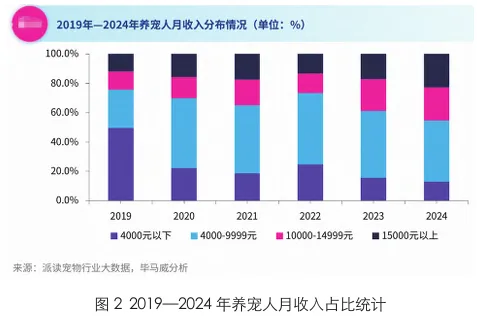

(3)消费者收入水平

图2为 2019年至 2024 年养宠人月均收入分布情况,统计显示,月收入在4000-9999元的养宠群体占比较大,其次是10000-14999元。整体而言,中高收入区间(10000 元以上)宠物主占比逐年稳步上升、低收入区间(4000 元以下)占比呈逐年下降的趋势。这表明随着经济发展和养宠人收入水平的提升,其在功能性宠物食品上的消费潜力也在不断释放。收入的增长使得养宠人在选购宠物食品时,对价格的敏感度逐渐降低,更愿意为具备特定功能的高品质产品支付溢价,尤其是月均收入在 10000元以上的群体,对功能性宠物食品的接受度和购买力显著高于其他收入区间人群,成为推动市场高端化发展的重要力量。

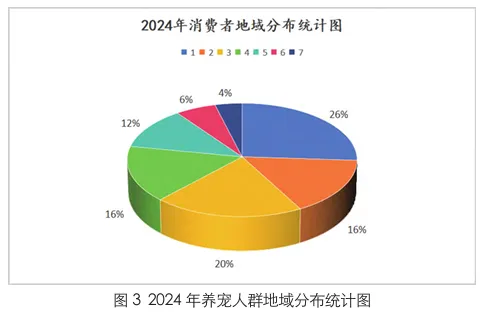

(4)消费者地域分布

从图3具体区域占比来看,华东地区凭借经济发达、人口密度高的优势,养宠人数占比位居全国首位,达26%;华南地区紧随其后,占比20%;华北与西南占比均为 16%,东北地区与西北地区合计占比22%。

新一线城市的养宠人群数量最庞大,二线及以上城市的养宠人数占全国养宠总人数的62%。养宠人数与城市经济发展规模紧密相关:随着城市化进程的加快,宠物市场的区域划分更倾向于人口密集区域;大城市宠物市场规模的扩大,使其成为区域划分的核心;城市规划与宠物市场区域划分相互结合,综合考虑宠物设施布局和宠物消费需求。

这种区域分布差异不仅体现在养宠数量上,更反映在消费能力和消费理念上。一线城市及东部沿海发达地区的宠物主,对功能性宠物食品的认知度更高,更愿意尝试如关节呵护、肠道调理等细分功能产品,其年均在宠物食品上的支出是中西部地区宠物主的1.8倍。

同时,随着区域经济协调发展,部分新一线城市及省会城市的宠物消费市场正在加速崛起,如成都、武汉、杭州等城市,养宠人数年均增长率超过15%,功能性宠物食品的渗透率也在不断提升,逐渐成为继一线城市之后的新增长极。此外,城市宠物友好政策的完善程度也影响着地域消费差异,宠物公园、宠物医院等配套设施齐全的地区,宠物主对宠物健康的关注度更高,从而更倾向于选择高品质的功能性宠物食品。

1.2 市场规模与品牌格局

宠物食品是消费市场的重要组成部分。随着养宠人数增加与消费升级,宠物食品市场规模持续扩大。中商产业研究院发布的《2025-2030 年中国宠物食品行业发展洞察与市场前景预测研究报告》显示,2024-2026年复合增长率预计达到18%以上,显著高于整体宠物食品市场增速;预测2026年功能性宠物食品市场规模将突破300亿元。这一增长态势不仅彰显了宠物食品市场的蓬勃活力,还反映出养宠家庭在宠物饮食方面的投入持续增加。

-

从细分品类而言,功能性宠物食品作为其中的重要一环,凭借针对宠物健康问题的精准解决之道,市场份额正逐步扩大,成为推动整体宠物食品市场规模增长的关键力量之一。随着消费者对宠物健康的关注度不断提高,功能性宠物食品市场有望在未来几年保持高于整体宠物食品市场的增长速度,进一步推动行业规模的拓展。

-

在品牌格局方面,目前市场呈现出国际品牌与本土品牌共同竞争的态势。国际品牌凭借悠久的历史、成熟的研发体系和强大的品牌影响力,在高端功能性宠物食品市场占据一定优势,产品价格相对较高,主要面向中高收入宠物主。本土品牌则凭借对国内消费者需求的深刻理解、灵活的市场策略以及较高的性价比,在中端市场表现活跃,并且正通过不断加大研发投入、提升产品品质和拓展营销渠道,逐步向高端市场渗透。

一些本土头部品牌已在特定功能细分领域形成了差异化竞争优势,例如在肠道健康、关节呵护、皮肤毛发护理等功能性产品线上建立了较高的市场认知度。同时,新兴品牌也不断涌现,通过精准定位细分人群和创新营销方式,在市场中占据一席之地,使得市场竞争日益激烈,品牌集中度呈现逐步提升的趋势,但尚未形成绝对垄断的局面。

功能性宠物食品的生产技术

功能性宠物食品在整个宠物食品市场中,从最初的崭露头角到如今广受消费者青睐,核心驱动力不仅是宠物主健康养宠意识的觉醒,更离不开生产技术的迭代升级与配方研发的精准突破。

最初的宠物食品,从各种肉类制品的冻干再到猫粮和狗粮,消费者购买仅为满足宠物的饱腹感需求,更多关注成分表内的肉类含量一栏,这是因为肉类食品是猫狗的主要营养来源,高的含肉量意味着宠物食品质量的保障。但现在的宠物市场,宠物主开始对宠物日常身体健康状况给予高度重视,对于食品的关注点更多地向营养需求和各种功能诉求转移。为此,企业需聚焦宠物高频健康痛点,实现功能成分的针对性添加与协同作用。如针对宠物肠胃敏感、关节养护、毛发护理、免疫力增强等方面的定制化产品将成为增长亮点,益生元、益生菌以及多种生物酶亦开始在消化健康领域应用,以实现宠物肠道呵护的长效性。

为满足宠物主对食品品质的高需求,企业需逐步加强全流程品质管控。原料端,重视原料生产地、品质等级,并同步加强原料检测;生产端,设立专门的质检岗位;成品端,通过第三方检测机构出具检测报告,确保产品功能成分含量达标、无有害物质。此外,当下消费者对于食品成分的透明度要求也显著提高,因此,许多品牌方会在售卖平台,如抖音等视频软件中,进行生产直播和原材料透明化展示,让消费者能够更加直观地看到宠物食品的制作原材料及制作过程,以此获得消费者的信任。

随着宠物主需求的精细化,配方研发呈现“品类细分、场景细分”趋势,功能性主粮和处方粮等细分品类快速崛起。功能性主粮介于普通日粮与处方粮之间,用于健康宠物日常预防或轻度症状调理,可长期食用;鲜肉烘焙粮等高附加值产品线则可通过精准营养配比实现差异化竞争。

此外,加工工艺是实现功能性宠物食品“营养不流失、功能不衰减”的关键。为满足消费者对“天然、无添加”的需求,低敏制作工艺、清洁标签工艺等辅助工艺快速发展。其中,鲜制宠物粮的营养消化率更高。

2021年《Journal of Animal Science》研究发现:与传统干粮相比,鲜制食品能显著改善宠物皮肤健康、消化吸收能力,长期食用可延长寿命,例如喂食自制饮食的狗的寿命比用商业干粮延长32个月。很多外国宠物粮还普遍采用低温蒸煮或冷压技术,最大限度地保留原材料中的维生素、矿物质和酶等营养成分,有效避免了传统高温烘焙导致的营养流失问题。如 Fresht主打“让宠物享受人类新鲜食品”的理念,通过严格把控食材和工艺赢得市场认可。虽然价格较高且供应不稳定,但其品质稳定性仍吸引大量消费者。

结语

本文通过对中国功能性宠物食品市场的定义、发展现状及未来趋势进行系统梳理与分析,旨在为行业参与者提供清晰的市场认知与战略参考。随着养宠观念的深化和消费升级的持续推进,功能性宠物食品市场将迎来更为广阔的发展空间,品牌需在产品创新、渠道拓展和服务优化等方面持续发力,以更好地满足宠物主对宠物健康和生活品质的多元化需求,共同推动行业向更加专业化、精细化的方向迈进。