6月1日 | A股股市市场行情分析报告及操作策略观点

基于2026年6月1日A股市场表现及资金流向,在此根据今日综合指数走势、板块轮动、资金动向及政策事件影响等多方面信息进行汇总:

一、市场整体表现:三大指数集体收跌,科创方向调整显著

1. 指数表现:科创50连续第二个交易日跌幅超5%

沪指全天窄幅震荡,收盘微跌。创业板指在权重股拖累下跌幅居前。科创50指数在上一个交易日下跌5.04%的基础上,今日再次收跌5.00%,成分股总成交额约1499亿元,较前一交易日显著缩量,半导体与算力硬件方向调整压力集中释放。

2. 量能变化:连续第27个交易日突破2.5万亿

两市成交额合计约2.88万亿元,较前一交易日减少4415亿元,但仍连续第27个交易日突破2.5万亿,市场整体交投活跃度维持在较高水平。

3. 个股情绪:逾160股涨停,个股与指数走势背离

全市场3774只个股上涨,1678只个股下跌,166只个股涨停,封板率约75.8%,赚钱效应集中在AI应用端与煤炭板块。市场呈现个股与指数走势显著背离的特征——指数普遍承压,但局部热点涨停潮延续。

二、资金流向深度解析:高低切换加速,电子板块净流出超268亿

今日资金面呈现“弃高就低”的清晰特征——主力资金大幅净流出高位算力硬件与半导体方向,集中流入AI应用、文化传媒、煤炭采选等相对低位或防御性板块。

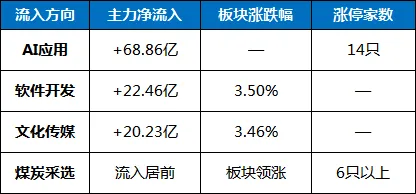

1. 主力资金:电子板块净流出近270亿,AI应用获68.86亿净流入

在科技硬件方向持续调整的背景下,软件服务、文化传媒及煤炭板块成为资金流入的核心方向。AI应用板块主力资金净流入68.86亿元,板块14只个股涨停,423只个股上涨;软件开发板块获得主力资金净流入22.46亿元,位列首位,板块上涨3.50%;文化传媒板块主力资金净流入20.23亿元,板块上涨3.46%。

净流出方面,电子板块主力资金净流出268.79亿元,居所有行业之首;半导体板块紧随其后,遭到主力大规模抛售。

2. 个股资金榜:风华高科居首,东山精密遭抛售近35亿

净流出方面,东山精密遭主力净卖出34.95亿元,居于全市场流出首位;胜宏科技、澜起科技等高景气科技方向同样遭遇大额净流出。

三、板块热点解析:煤炭与AI应用逆势领涨,半导体算力深度回调

1. 领涨主线一:煤炭板块——防御属性凸显,多股涨停

煤炭板块领涨两市,大有能源、郑州煤电、新集能源、昊华能源、晋控煤业、潞安环能等多股涨停。在算力硬件高位调整的窗口期,煤炭板块凭借高股息与低估值特性,成为主力资金配置防御仓位的重要方向。

2. 领涨主线二:AI应用/AIPC——情绪持续高涨,达实智能12天7板

AI应用方向今日集体走强,成为市场最活跃的题材方向。达实智能走出12天7板,中京电子5天4板,软通动力、华勤技术、英力股份等多股涨停。MiniMax于5月29日正式启动A股IPO进程,市场对AI应用端商业化落地的预期持续升温。

3. 领涨主线三:鸡肉/养殖板块——逆势走强

养殖板块表现强势,京基智农涨停,晓鸣股份涨超18%,民和股份、湘佳股份、仙坛股份涨幅居前。

4. 调整方向:半导体、算力硬件、CPO——连续两个交易日大幅回调

半导体板块领跌两市,CPO概念跌幅居前,通信设备、电子元器件、电脑硬件等方向同步承压。科创50连续第二个交易日跌幅超5%,高位算力硬件方向获利了结压力持续释放。

四、宏观与政策事件

○5月制造业PMI为50.0%:制造业景气度保持稳定。其中,高技术制造业PMI为52.9%,比上月上升0.7个百分点,已连续16个月位于扩张区间,装备制造业PMI为52.1%,新动能引领作用持续显现。

○医保目录调整工作启动:2026年国家医保药品目录、商保创新药目录调整工作于6月1日正式启动。

○6月新规正式实施:《供水条例》等多项新规于6月1日起正式实施。

五、个人总结:科创方向承压,资金加速向防御方向切换

2026年6月1日,A股市场以指数承压、个股活跃的结构化走势开启了6月行情。科创50连续第二个交易日跌幅达5%,半导体与算力硬件方向获利了结压力集中释放;与此同时,煤炭板块逆势走强,AI应用与文化传媒方向掀起涨停潮——资金正在从前期的”全面加科技”阶段,快速切换至”科技内部分化+价值防御补涨”的平衡模式。

从宏观数据看,5月高技术制造业PMI达52.9%,连续16个月位于扩张区间,新动能产业的景气基础依然牢固。短期内市场或将延续分化格局,主动收缩纯题材跟风仓位、在科技硬件充分调整后逐步精选业绩验证充分的龙头方向,是应对当前复杂格局的稳妥策略。

结构性分化中保持主动,静待板块轮动节奏明朗。

❖本报告基于6月1日市场数据客观分析,不构成直接投资建议。大家需结合自身风险承受能力,审慎做出投资决策。市场有风险,投资需谨慎。