银登个贷不良市场周度观察:双巨头放量,处置端挑战升级

🔥【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

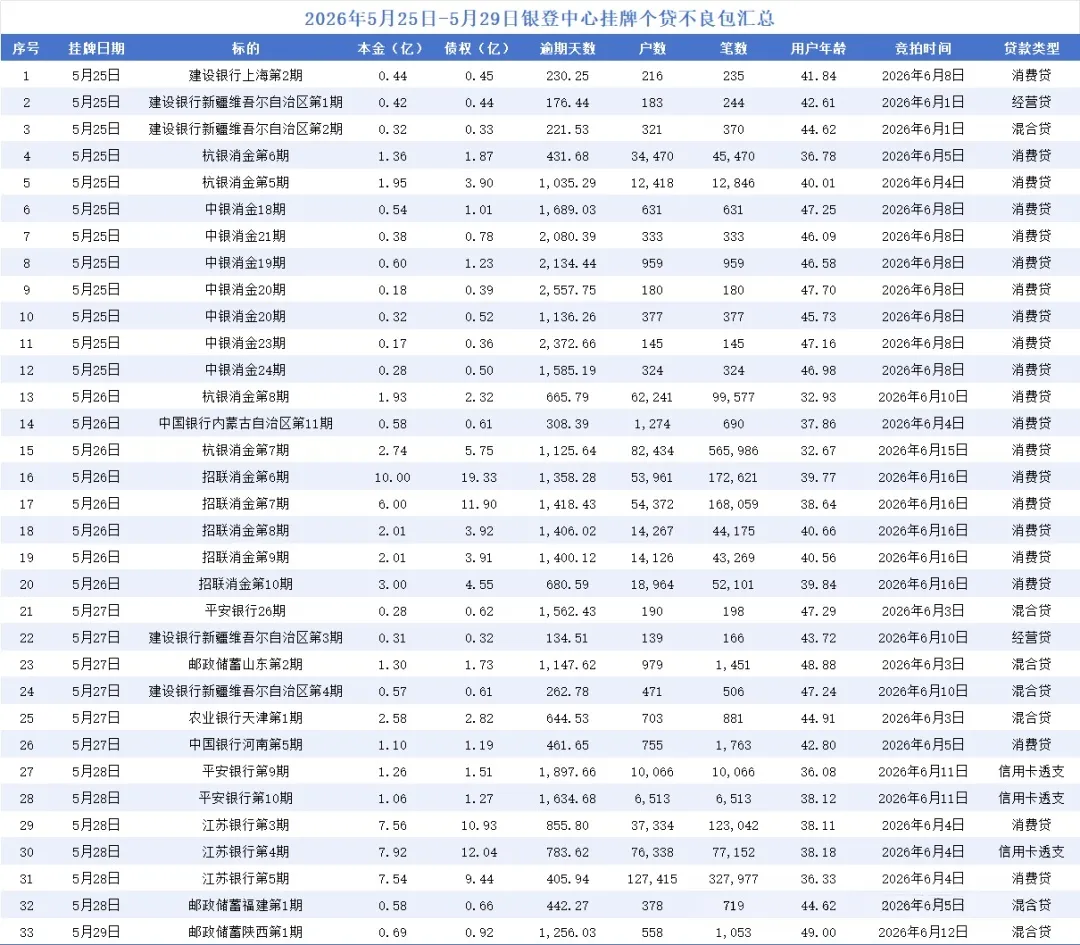

2026年5月25日至29日,银行业信贷资产登记流转中心(银登中心)的个人不良贷款批量转让市场迎来了一个供给“大周”。在短短五个工作日内,共计有33个资产包密集挂牌亮相,合计本金规模高达67.98亿元,对应债权总额攀升至108.13亿元,涉及笔数超过176万笔,覆盖户数突破61万户。这组数据不仅是市场供给持续扩容的直观印证,更深刻揭示了中国个贷不良资产处置生态正在经历一场静默而关键的演变:市场参与主体从消费金融公司的“一枝独秀”,演进为商业银行与持牌消金公司“双巨头”同台竞技的供给新格局。与此同时,资产质量的持续下探与处置复杂性的指数级攀升,正成为所有市场参与者无法回避的核心挑战。

本周挂牌市场最显著的特征是供给结构的多元化。头部商业银行的积极入场,与消费金融公司的持续放量,共同构成了市场供给的“双引擎”,标志着个贷不良批量转让试点已进入供需两旺的常态化阶段。

1. 第一梯队:江苏银行与招联消金“双雄”并立,规模优势显著

江苏银行与招联消费金融在本周上演了一场“巅峰对决”,两家机构各自贡献了23.02亿元的本金规模,并列本周供给榜首。两家合计规模达到46.04亿元,占本周总本金规模的67.7%,占据了市场的绝对主导地位。

-

江苏银行:作为城商行的代表,其挂牌的3个资产包(第3、4、5期)策略清晰。其中,第4期信用卡透支资产包(本金7.92亿元)和第3期消费贷资产包(本金7.56亿元)均位列本周单个资产包规模前五。尤为值得注意的是,其资产包笔数规模巨大,三个包合计笔数超52万笔,显示出银行系资产“小额、海量”的典型特征。

-

招联消费金融:作为头部消金机构,本周采取了“打包批售”策略,一次性挂牌5个资产包。其第6期资产包以10亿元本金、19.33亿元债权的规模,毫无悬念地成为本周“标王”。招联的资产均为纯消费贷,显示出其对特定资产类型的集中出清策略。

2. 第二梯队:杭银消金紧随其后,国有大行开启“精细化、区域化”出清

-

杭银消费金融以7.98亿元的本金规模位列第三。其挂牌的3个资产包同样全部为消费贷,但笔数合计高达71万笔,是本周笔数规模第二大的机构,高分散度特征极为突出。

-

国有大行与股份行:建设银行、中国银行、农业银行、邮政储蓄银行等合计挂牌了10个资产包,本金合计9.49亿元。与消金机构动辄数亿、数十亿的“巨无霸”资产包不同,银行系的资产包呈现出鲜明的“区域化、小额化、碎片化”处置特点。例如,建设银行集中推出了新疆维吾尔自治区分行的4个资产包,中国银行则推出了内蒙古、河南分行的资产包。这反映出大型银行正从总行层面的试点,转向鼓励各分行针对特定区域的不良资产进行精准、快速出清,以优化地方分支机构的资产负债表。

3. 贷款类型分析:消费贷主导,信用卡透支成为银行出清“新蓝海”

按本金规模划分,市场资产类型结构如下:

-

消费贷:50.69亿元,占比74.6%。这依然是绝对的主力,来源包括招联、杭银、中银等消金公司,以及江苏银行、中国银行的部分对公消费贷。

-

信用卡透支:10.24亿元,占比15.1%。全部来源于商业银行,其中江苏银行和平安银行是主要供给方。信用卡不良资产具有债权关系清晰、标准化程度相对较高、但催收难度大的特点,正成为银行批量转让、快速腾挪信贷额度和资本空间的重要渠道。本周信用卡资产包合计笔数超21万笔,市场接受度正在提升。

-

混合贷:6.32亿元,占比9.3%。主要来自邮政储蓄、建设银行、农业银行等,通常是个人经营贷与消费贷的混合。

-

经营贷:0.73亿元,占比仅1.1%。规模最小,反映出纯个人经营贷不良在当前市场中的占比和关注度相对较低。

本周挂牌资产包的核心数据,如同一面镜子,清晰地映照出当前个贷不良资产市场的真实面貌:资产质量持续劣变,处置的“硬骨头”越来越多。

1. 账龄高企:半数资产逾期超三年,回收预期低迷

本周所有资产包的平均逾期天数达到1076天(约3年)。其中,有18个资产包逾期天数超过1000天,涉及本金31.77亿元,占总规模的46.7%。尤为突出的是中银消费金融的资产包,逾期天数普遍在1689天至2557天(约4.6年至7年)之间。杭银消金部分资产包逾期也超过1000天。如此漫长的逾期时间意味着,这些债权已经经历了出让方内部长期的、多轮次的催收但仍未回收,借款人的还款意愿、还款能力乃至可联率都已降至极低水平,传统催收手段的边际效用近乎为零。

2. 笔数高度分散:超八成本金对应“海量”债权,处置成本高企

“小额分散”是个人不良贷款的固有属性,但本周数据将其推至极端。有13个资产包笔数超过1万笔,这13个包的本金合计55.28亿元,占本周总本金的81.3%。其中,杭银消金第7期资产包笔数高达56.6万笔,江苏银行第5期资产包笔数达32.8万笔。这意味着,受让方在收购后,需要处理的是数十万甚至上百万个微小案源。单案金额可能低至数百元,但催收作业的流程一个都不能少。这将对受让方的人力资源、作业流程、科技系统构成巨大挑战,显著拉高单位成本的处置成本。只有具备强大科技赋能能力(如智能催收、批量诉讼、大数据修复等)的机构,才可能在这样的资产包上实现盈利。

3. 债本比普遍偏高:高额罚息累积,市场定价承压

本周资产包的平均债本比(债权总额/本金余额)为1.59。招联消金、杭银消金的部分资产包债本比甚至超过2。高债本比是“高账龄”的必然结果,反映了多年累积的罚息、复利、违约金规模巨大。然而,在二级市场交易中,高昂的债权总额并不等同于高回收价值。相反,它往往意味着更低的成交折扣率。市场参与者对于此类资产的回收预期非常谨慎,普遍认为实际可回收价值远低于账面债权,因此最终成交价通常会在本金基础上大打折扣(常见于0.5折至3折区间),高债本比进一步加大了定价博弈的难度和复杂性。

结合本周的挂牌数据和行业长期动向,当前个贷不良批量转让市场呈现出三大不可逆转的趋势:

1. 银行加速入场,信用卡不良成“主战场”

江苏银行、平安银行本周集中挂牌信用卡透支资产包,标志着商业银行,特别是零售业务活跃的银行,正在将批量转让作为处置信用卡不良的标准化工具。对于银行而言,此举一箭双雕:一是能快速、洁净地出表,降低不良贷款率,优化监管指标;二是能一次性回收部分资金,腾挪出宝贵的信贷额度与资本金,用于投放更高收益的优质资产。未来,预计将有更多银行,特别是股份行和头部城商行,加入信用卡不良批量转让的行列。

2. 消金机构持续“卖断”,战略聚焦新业务

杭银、招联、中银三家消金公司本周合计挂牌13个包,规模占比近半。这体现出消金公司“快进快出”的业务模式。通过将不良资产,尤其是账龄较长、自行催收成本效益低的资产,一次性“卖断”给专业资产管理机构,消金公司能够迅速实现风险出清,回收资金并轻装上阵,将主要精力与资源聚焦于新增贷款的投放与风险管控上,从而维持业务的健康滚动发展。

3. 市场专业分工深化,“处置能力”成为核心竞争力

随着市场供给放量,尤其是高账龄、高分散度资产的增加,个贷不良市场的盈利逻辑已经发生根本性转变。早期“博概率、捡便宜”的粗放投资模式难以为继。市场正在加速分层:一端是具备强大资本实力、精细估值模型、合规催收体系以及科技赋能能力的专业资产管理机构(AMC)和催收服务商;另一端则是处置能力薄弱、难以消化复杂资产的参与者。未来的市场竞争,将不再是简单的“资金竞价”,而是综合“资产定价、科技处置、合规管理、资源整合”能力的全方位比拼。市场逻辑正从“抢资产”转向“拼处置”。

从本周的挂牌数据可以预见,中国个贷不良资产批量转让市场已驶入发展快车道,规模化、常态化、规范化将成为主旋律。然而,机遇与挑战始终并存。

对出让方(银行、消金)而言,核心挑战在于如何平衡“出清速度”、“回收价值”与“品牌风险”。在加速风险出表的同时,需建立更科学的资产分类与打包策略,并选择具备合规处置能力的合作方,避免转让后引发次生风险。

对受让方(AMC等投资机构)而言,盈利的关键在于构建“资产定价-精细化运营-科技赋能”的全链条能力。需要通过历史数据分析和机器学习模型提升估值准确性;利用智能催收、司法科技等手段降低处置成本、提升回收效率;同时坚守合规底线,推动阳光催收。

展望未来,随着更多类型机构的参与、底层数据信息的进一步透明化、估值和定价模型的持续优化,以及相关法律法规的不断完善,一个层次更丰富、分工更专业、运行更高效的个贷不良资产处置生态体系将逐步建成。这不仅是金融体系防范化解风险的内在要求,更是提升社会信贷资源配置效率、畅通金融毛细血管的重要一环。