量化策略市场环境(2026.5.25-5.29)

一、股票Alpha收益环境中性偏弱-

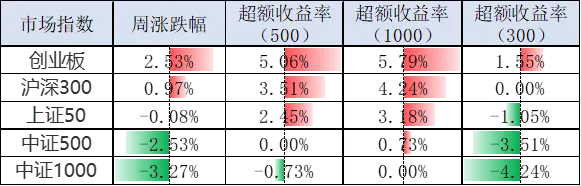

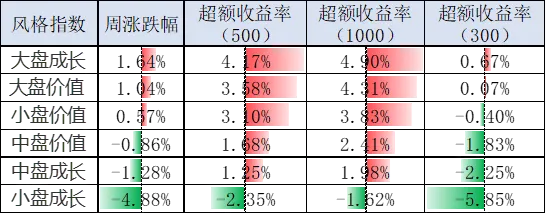

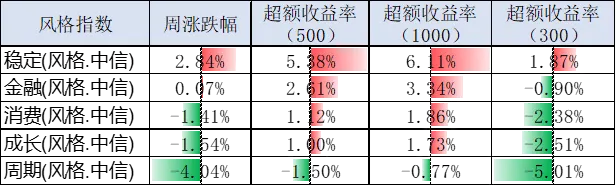

上周A股震荡分化,沪深日均成交额3.21万亿,环比小幅放量;市场结构上,大盘成长风格占优;300/500指数外获利环境较弱;因子表现方面,动量、Beta、估值因子收益显著为正,而波动率、杠杆、非线性市值因子收益显著为负。IC近月合约基差收敛。

流动性:沪深日均成交额3.21万亿,较前周(3.05万亿)有所回升。

活跃性:沪深300和中证500的换手率维持高位。股票市场的日均振幅五日均线处于至 2017 年以来的96分位。

波动性:沪深 300截面波动率相较于前周下降,中证500的截面波动率相较于前周上升。截至5月29日,沪深 300 和中证 500 成分股周度截面波动率分别处于 2017 年以来的85%和97%分位。

市场分化:全市场周涨幅超过沪深300的股票数量占比为17.71%,处于2017年以来的4位;全市场周涨幅超过中证500的股票数量占比为33.13%,处于2017年以来的16分位。

指数估值:沪深300估值分位偏高,历史10年估值分位为89.36;中证500历史10年估值分位分别为88.14;中证1000历史10年估值分位为87.75;上证50历史10年估值分位为72.21;创业板指估值分位偏低,历史10年估值分位为62.76。

风格因子:动量、Beta、估值因子收益显著为正,而波动率、杠杆、非线性市值因子收益显著为负。

股指基差:IC2606基差收敛0.27%,IM2606基差收敛0.45%。

二、CTA策略

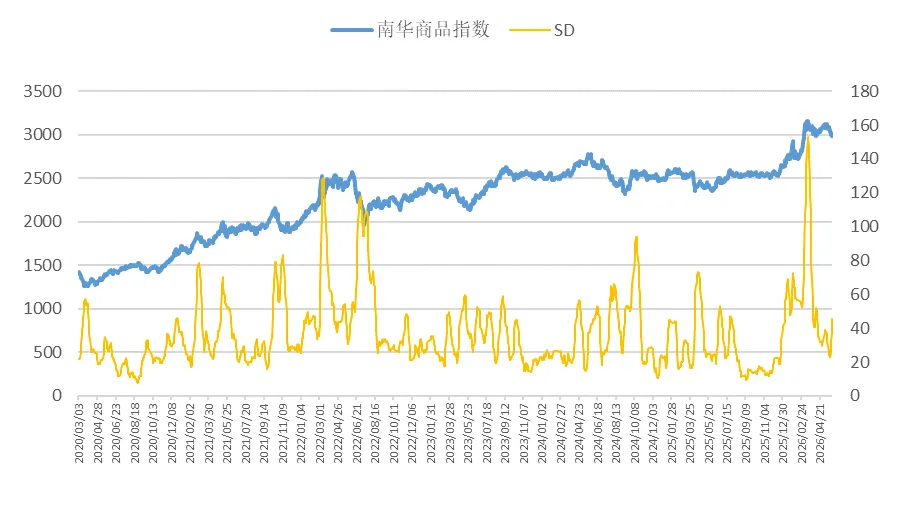

CTA收益环境中性- 上周商品市场震荡分化,整体市场活跃度上行,市场波动率有所回升,动量有所上行。因子表现承压,基本面略好与量价,截面好于时序,趋势策略或继续承压。

市场涨跌:南华商品指数涨跌幅-1.46%,其中黑色+1.54%,能化-2.41%,农产品-0.11%,有色金属+0.50%,贵金属-1.07%。