原油市场周度简报(包含美伊与霍尔木兹分析)(20260531)

结构:摘要+正文+外文摘要

摘要概览:本周布伦特原油围绕90–97美元/桶区间剧烈震荡,美伊MOU框架谈判的反复(5月29日初步达成停火共识引发地缘溢价回吐,随后特朗普追加核条款遭伊方拒绝触发反弹)主导市场情绪,5月累计跌幅约15%。当前通航改善预期令多头大举获利了结、持仓结构转向中性偏空,但美国原油库存六连降、炼厂开工率高企以及夏季旺季需求仍为油价提供了坚实的底部支撑(详见EIA库存报告分析)

核心交易策略:在MOU最终落地前,市场维持区间高频震荡格局。基准情景下,短期建议采取区间操作,Brent在95–97美元/桶区间逢反弹分批建空(止损97/99美元,目标88–90美元);若MOU正式签署且霍尔木兹海峡全面开放,则打开下行空间,加速看空至85–88美元;若谈判破裂且海峡再度面临实质性封锁,则需果断止损转多,博弈带量反弹重返100美元上方。下周重点追踪美伊谈判实质进展、霍尔木兹实际通航数据、EIA周度库存以及6月7日OPEC+部长级会议。

正文目录:

一、市场总况

二、情景分析

三、市场资讯

四、核心因素

一、市场总况

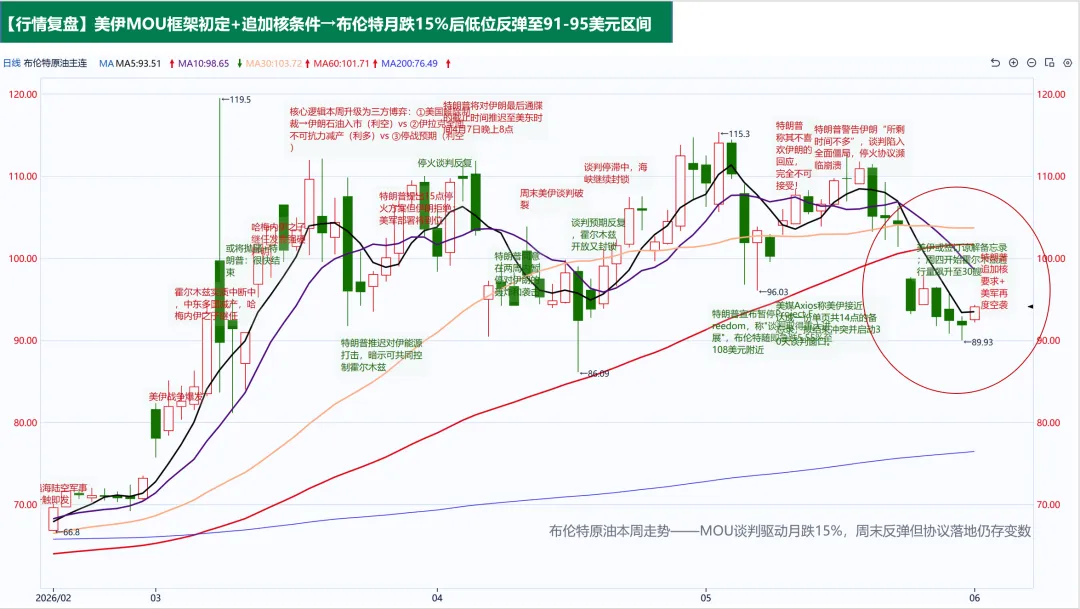

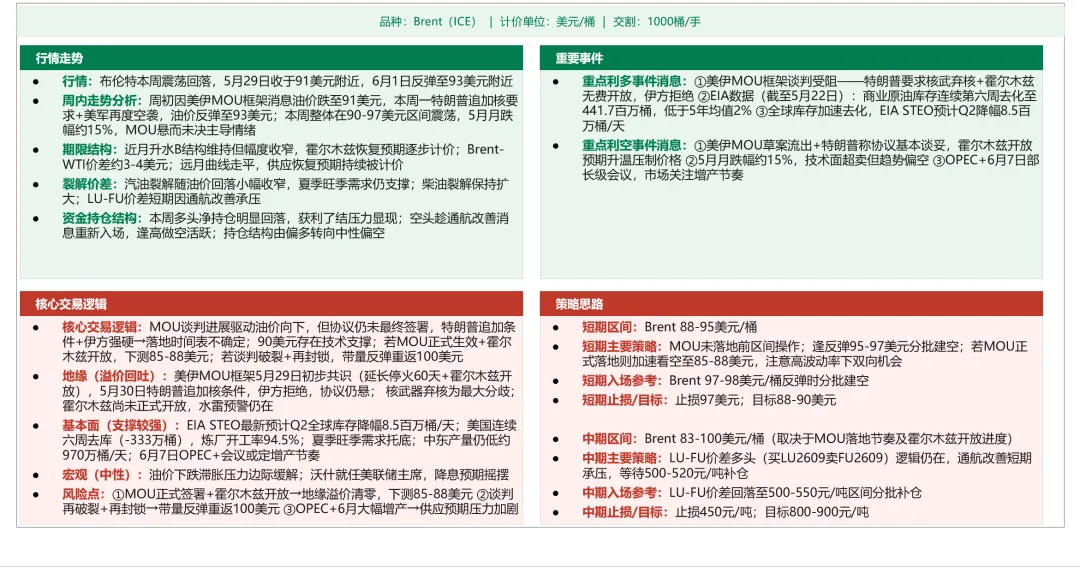

1、行情走势

行情:布伦特本周震荡回落,5月29日收于91美元附近,6月1日反弹至93美元附近

周内走势分析:周初因美伊MOU框架消息油价跌至91美元,本周一特朗普追加核要求+美军再度空袭,油价反弹至93美元;本周整体在90-97美元区间震荡,5月月跌幅约15%,MOU悬而未决主导情绪

期限结构:近月升水B结构维持但幅度收窄,霍尔木兹恢复预期逐步计价;Brent-WTI价差约3-4美元;远月曲线走平,供应恢复预期持续被计价

裂解价差:汽油裂解随油价回落小幅收窄,夏季旺季需求仍支撑;柴油裂解保持扩大;LU-FU价差短期因通航改善承压

资金持仓结构:本周多头净持仓明显回落,获利了结压力显现;空头趁通航改善消息重新入场,逢高做空活跃;持仓结构由偏多转向中性偏空

2、重要事件

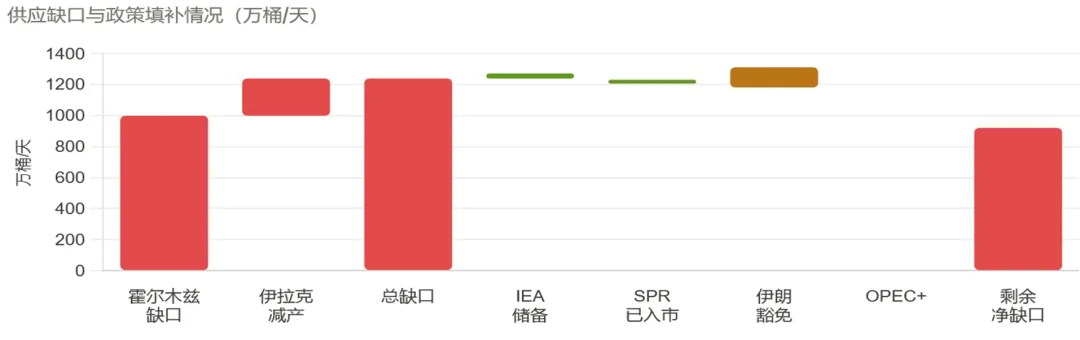

重点利多事件消息:①美伊MOU框架谈判受阻——特朗普要求核武弃核+霍尔木兹无费开放,伊方拒绝 ②EIA数据(截至5月22日):商业原油库存连续第六周去化至441.7百万桶,低于5年均值2% ③全球库存加速去化,EIA STEO预计Q2降幅8.5百万桶/天

重点利空事件消息:①美伊MOU草案流出+特朗普称协议基本谈妥,霍尔木兹开放预期升温压制价格 ②5月月跌幅约15%,技术面超卖但趋势偏空 ③OPEC+6月7日部长级会议,市场关注增产节奏

3、核心交易逻辑

核心交易逻辑:MOU谈判进展驱动油价向下,但协议仍未最终签署,特朗普追加条件+伊方强硬→落地时间表不确定;90美元存在技术支撑;若MOU正式生效+霍尔木兹开放,下测85-88美元;若谈判破裂+再封锁,带量反弹重返100美元

地缘(溢价回吐):美伊MOU框架5月29日初步共识(延长停火60天+霍尔木兹开放),5月30日特朗普追加核条件,伊方拒绝,协议仍悬;核武器弃核为最大分歧;霍尔木兹尚未正式开放,水雷预警仍在

基本面(支撑较强):EIA STEO最新预计Q2全球库存降幅8.5百万桶/天;美国连续六周去库(–333万桶),炼厂开工率94.5%;夏季旺季需求托底;中东产量仍低约970万桶/天;6月7日OPEC+会议或定增产节奏

宏观(中性):油价下跌滞胀压力边际缓解;沃什就任美联储主席,降息预期摇摆

风险点:①MOU正式签署+霍尔木兹开放→地缘溢价清零,下测85-88美元 ②谈判再破裂+再封锁→带量反弹重返100美元 ③OPEC+6月大幅增产→供应预期压力加剧

4、对应策略

短期区间:Brent 88-95美元/桶

短期主要策略:MOU未落地前区间操作;逢反弹95-97美元分批建空;若MOU正式落地则加速看空至85-88美元,注意高波动率下双向机会

短期入场参考:Brent97–98美元/桶反弹时分批建空

短期止损/目标:止损97美元;目标88-90美元

中期区间:Brent 83-100美元/桶(取决于MOU落地节奏及霍尔木兹开放进度)

中期主要策略:LU-FU价差多头(买LU2609卖FU2609)逻辑仍在,通航改善短期承压,等待500-520元/吨补仓

中期入场参考:LU-FU价差回落至500-550元/吨区间分批补仓

中期止损/目标:止损450元/吨;目标800-900元/吨

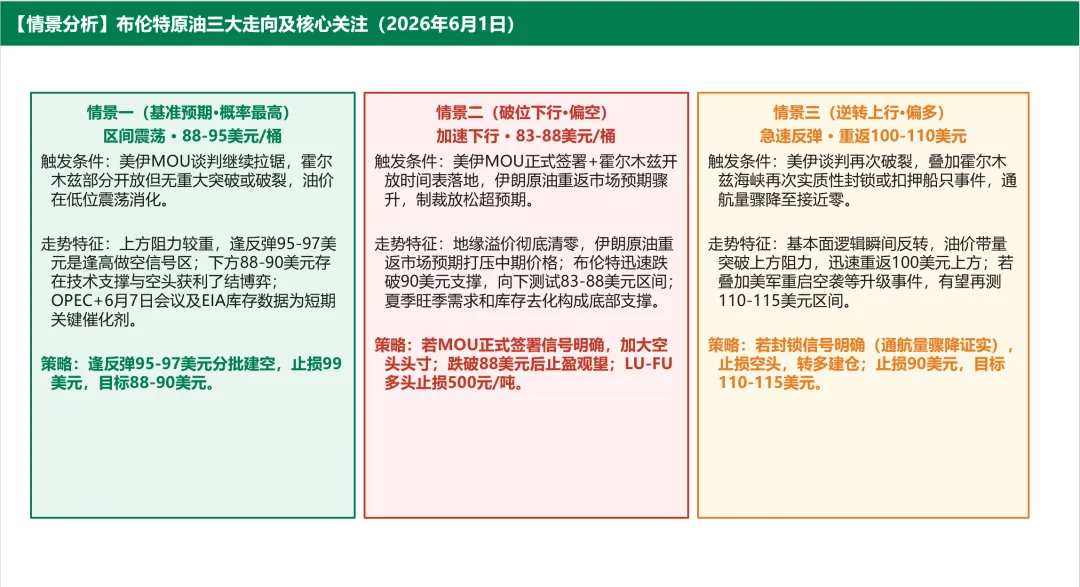

二、情景分析

1、情景一(基准预期·概率最高):区间震荡 88-95美元/桶

触发条件:美伊MOU谈判继续拉锯,霍尔木兹部分开放但无重大突破或破裂,油价在低位震荡消化。

走势特征:上方阻力较重,逢反弹95-97美元是逢高做空信号区;下方88-90美元存在技术支撑与空头获利了结博弈;OPEC+6月7日会议及EIA库存数据为短期关键催化剂。

策略:逢反弹95-97美元分批建空,止损99美元,目标88-90美元。

2、情景二(破位下行·偏空):加速下行 83-88美元/桶

触发条件:美伊MOU正式签署+霍尔木兹开放时间表落地,伊朗原油重返市场预期骤升,制裁放松超预期。

走势特征:地缘溢价彻底清零,伊朗原油重返市场预期打压中期价格;布伦特迅速跌破90美元支撑,向下测试83-88美元区间;夏季旺季需求和库存去化构成底部支撑。

策略:若MOU正式签署信号明确,加大空头头寸;跌破88美元后止盈观望;LU-FU多头止损500元/吨。

3、情景三(逆转上行·偏多):急速反弹 重返100-110美元

触发条件:美伊谈判再次破裂,叠加霍尔木兹海峡再次实质性封锁或扣押船只事件,通航量骤降至接近零。

走势特征:基本面逻辑瞬间反转,油价带量突破上方阻力,迅速重返100美元上方;若叠加美军重启空袭等升级事件,有望再测110-115美元区间。

策略:若封锁信号明确(通航量骤降证实),止损空头,转多建仓;止损90美元,目标110-115美元。

三、市场资讯

|

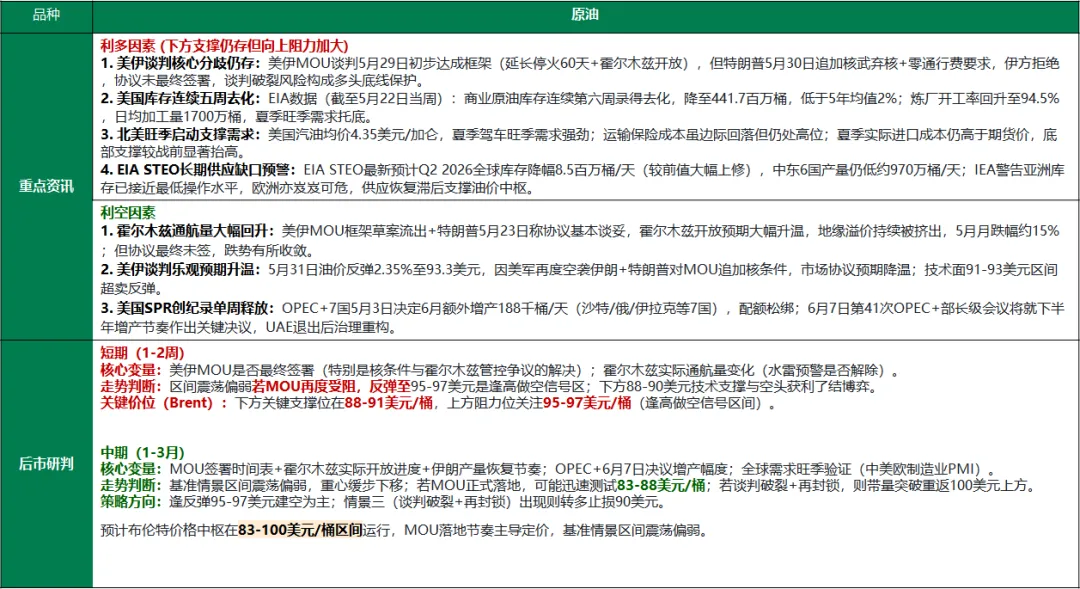

利多因素 (下方支撑仍存但向上阻力加大) 1. 美伊谈判核心分歧仍存:美伊MOU谈判5月29日初步达成框架(延长停火60天+霍尔木兹开放),但特朗普5月30日追加核武弃核+零通行费要求,伊方拒绝,协议未最终签署,谈判破裂风险构成多头底线保护。 2. 美国库存连续五周去化:EIA数据(截至5月22日当周):商业原油库存连续第六周录得去化,降至441.7百万桶,低于5年均值2%;炼厂开工率回升至94.5%,日均加工量1700万桶,夏季旺季需求托底。 3. 北美旺季启动支撑需求:美国汽油均价4.35美元/加仑,夏季驾车旺季需求强劲;运输保险成本虽边际回落但仍处高位;夏季实际进口成本仍高于期货价,底部支撑较战前显著抬高。 4. EIA STEO长期供应缺口预警:EIA STEO最新预计Q2 2026全球库存降幅8.5百万桶/天(较前值大幅上修),中东6国产量仍低约970万桶/天;IEA警告亚洲库存已接近最低操作水平,欧洲亦岌岌可危,供应恢复滞后支撑油价中枢。 |

|

利空因素 1. 霍尔木兹通航量大幅回升:美伊MOU框架草案流出+特朗普5月23日称协议基本谈妥,霍尔木兹开放预期大幅升温,地缘溢价持续被挤出,5月月跌幅约15%;但协议最终未签,跌势有所收敛。 2. 美伊谈判乐观预期升温:5月31日油价反弹2.35%至93.3美元,因美军再度空袭伊朗+特朗普对MOU追加核条件,市场协议预期降温;技术面91-93美元区间超卖反弹。 3. 美国SPR创纪录单周释放:OPEC+7国5月3日决定6月额外增产188千桶/天(沙特/俄/伊拉克等7国),配额松绑;6月7日第41次OPEC+部长级会议将就下半年增产节奏作出关键决议,UAE退出后治理重构。 |

|

短期(1-2周) 核心变量:美伊MOU是否最终签署(特别是核条件与霍尔木兹管控争议的解决);霍尔木兹实际通航量变化(水雷预警是否解除)。 走势判断:区间震荡偏弱若MOU再度受阻,反弹至95-97美元是逢高做空信号区;下方88-90美元技术支撑与空头获利了结博弈。 关键价位(Brent):下方关键支撑位在88-91美元/桶,上方阻力位关注95-97美元/桶(逢高做空信号区间)。 中期(1-3月) 核心变量:MOU签署时间表+霍尔木兹实际开放进度+伊朗产量恢复节奏;OPEC+6月7日决议增产幅度;全球需求旺季验证(中美欧制造业PMI)。 走势判断:基准情景区间震荡偏弱,重心缓步下移;若MOU正式落地,可能迅速测试83-88美元/桶;若谈判破裂+再封锁,则带量突破重返100美元上方。 策略方向:逢反弹95-97美元建空为主;情景三(谈判破裂+再封锁)出现则转多止损90美元。 预计布伦特价格中枢在83-100美元/桶区间运行,MOU落地节奏主导定价,基准情景区间震荡偏弱。 |

四、核心影响因素

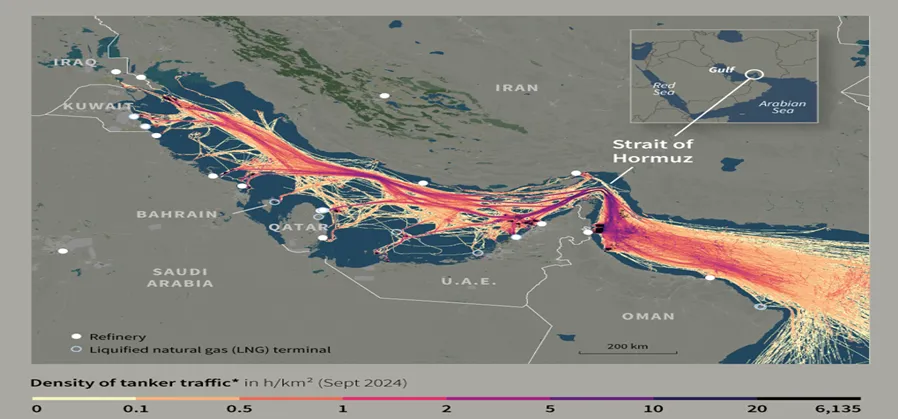

1、核心影响因素一:霍尔木兹MOU谈判反复,开放协议悬而未决

事件背景:5月29日美伊就MOU框架初步达成共识(延长停火60天+霍尔木兹开放),但5月30日谈判再起波折——特朗普追加核武弃核+零通行费要求,伊方拒绝;PGSA继续运营,海峡存在水雷预警,正式开放尚未落地。

关键影响:1.通航量大幅回升:5月29日初步框架曝光后,霍尔木兹开放预期大幅升温,布伦特当日跌至91美元,月跌幅达15%;5月31日因特朗普追加条件+伊方拒绝,油价反弹至93.3美元(+2.35%);2.供应预期改善:霍尔木兹开放预期是5月油价月跌15%的主导因素;IEA指出分析师警告实际开放后恢复将缓慢(扫雷+基础设施修复+关停产量重启),供应缺口实际填补存在滞后;3.下方支撑仍存:MOU未最终签署,谈判破裂风险构成多头底线;夏季旺季需求+库存连续六周去化仍使88-90美元区间存在支撑。

最新局势(5月26日-6月1日):美伊5月29日就MOU框架初步达成共识(延长停火60天+霍尔木兹开放);但特朗普5月30日追加核武弃核+零通行费要求,伊方拒绝核条件;英国UKMTO:霍尔木兹海事威胁仍为最高级(CRITICAL),水雷目击仍有;PGSA继续运营;核心分歧:核材料去向+制裁解除时间表+霍尔木兹主权归属。

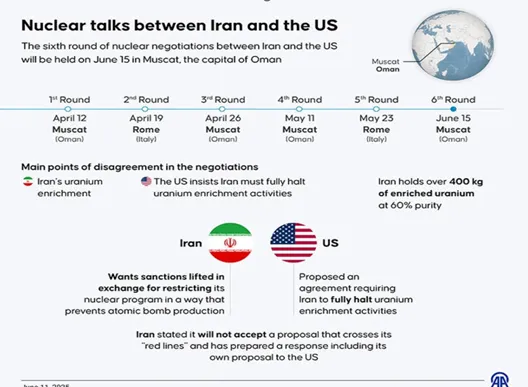

2、核心影响因素二:美伊谈判错综反复,消息面高频震荡

本周谈判时间线(5月26日-6月1日):

MOU框架初步共识(5月29日):美伊就停火延长60天+霍尔木兹有条件开放达成初步框架;伊朗外交部确认MOU为第一阶段,后续30-60天内进行更广泛谈判;特朗普发文称协议已在谈判中,即将宣布。

特朗普追加条件破局(5月30日):特朗普追加要求——伊朗必须弃核(不得拥有核武器)+霍尔木兹立即无限制开放(零通行费);伊朗法尔斯通讯社称特朗普声明与谈判现实不符;副总统万斯警告协议落地仍存重大不确定性。

军事行动与协议并行(5月26-31日):美军持续对伊朗目标实施空袭,布伦特价格随消息面高频震荡;特朗普表示美国海军封锁将在达成协议后撤除;油价在消息面刺激下单日波幅超2%,91-95美元之间反复。

核心分歧(仍未解决):

1)核武器条件:特朗普要求伊朗承诺永不拥有核武器,伊方坚持和平核利用权利,核材料不外运,为本周最大硬分歧。

2)制裁解除时间表:伊朗要求全面快速解除制裁,美国主张先签MOU后分阶段放宽,核心利益诉求严重错位。

3)霍尔木兹管控权:特朗普要求无限制自由通行(零通行费),伊方主张保留PGSA管理权,双方在主权与通行权问题上结构性对立。

结论:核心判断:MOU框架已现雏形但核条件与霍尔木兹主权为最大阻碍;消息面好坏交替,高频震荡格局持续;MOU最终落地前,逢反弹95-97美元是逢高做空信号区;谈判破裂+再封锁风险构成多头保护底线,止损需严格。

3、核心影响因素三:供需基本面——库存六连降,旺季需求支撑底部

美国原油库存与产量情况(截至5月22日当周,5月28日EIA发布)

商业原油库存:减少(-333万桶,连续第六周下降至441.7百万桶),总量持续下降,已连续第六周录得去化,低于5年均值2%;夏季旺季需求叠加中东进口缺口,去库节奏维持较快。

库欣地区库存:减少持续收紧(汽油库存同周减少260万桶,馏分油减少210万桶),库欣库存边际紧缩,对WTI近月合约形成支撑;

战略石油储备 :本周SPR变化数据待EIA更新;前期单周创纪录释放约1000万桶,SPR储量有限,持续释放能力存疑。

原油产量:美国原油日均产量维持在约1376万桶/天历史高位水平,本土供应能力强劲。

炼厂需求与政策干预

炼厂需求回暖:炼厂原油加工量周环比增加65万桶/天,开工率大幅回升至94.5%(周环比+0.5pct),日均加工量约1700万桶;炼厂积极响应夏季旺季需求,加速替代中东进口成品油缺口。

政策组合拳:EIA STEO最新:预计Q2 2026全球库存降幅8.5百万桶/天(Brent中枢约106美元),Q4降至89美元/桶;OPEC+预计2026年产量较去年减少240万桶/天;阿联酋5月1日退出OPEC,全球有效备用产能降至历史最低(3月仅余32万桶/天);OPEC将需求增速预期从140万桶/天下调至120万桶/天。

4、后市重点关注:下周核心变量追踪(6月2日-6月6日)

1)霍尔木兹实际通航数据(最高优先级)

MOU协议条款是否最终敲定并生效——特别是核条件与霍尔木兹管控权争议能否化解;若MOU签署,关注开放时间表与伊朗产量重启节奏;若谈判再破裂,关注美军是否重启大规模空袭及海峡通航量变化。UKMTO/Lloyd’s List实际通航数据是最硬验证指标。

2)美伊谈判实质进展(最高优先级)

重点不是特朗普社交媒体发文,而是伊朗官方(外交部/最高领袖)是否给出核条件实质性让步信号;MOU签署时间表与伊朗制裁解除进度;OPEC+6月7日部长级会议决议(增产节奏、UAE退出后治理结构)。

3)全球需求端及宏观指标(供应端压力缓解后的新焦点)

供应端压力边际缓解后,市场重聚焦需求侧:关注美国夏季汽油消费实际量(AAA驾驶季数据)、中欧制造业PMI(6月初发布)、Kevin Warsh美联储新主席货币政策立场;以及欧美商业原油库存去化速度——IEA警告亚洲库存已接近最低操作水平。

4)美国EIA周度库存数据(6月3日发布)

截至5月29日当周库存数据:上周已连续六周去库至441.7百万桶;若继续去库(第七周),验证旺季需求强劲,对88-90美元支撑构成确认;若意外增库,叠加MOU预期升温,可能加速下探85-88美元;本次数据是锚定供需预期的关键节点。

summary

Brent crude fluctuated sharply within the $90–$97/bbl range this week. Market sentiment was heavily driven by the pendulum swings in US-Iran MOU negotiations—where a preliminary ceasefire framework on May 29 triggered a collapse in geopolitical premiums, followed by a price rebound after Trump appended strict nuclear conditions rejected by Iran. Consequently, Brent registered a ~15% decline for May. While expectations of improved navigation in the Strait of Hormuz prompted massive long profit-taking, shifting the positioning structure to neutral-to-bearish, the fundamental downside remains well-supported by a six-week consecutive draw in US crude inventories, elevated refinery utilization (94.5%), and robust summer driving demand.

Core Trading Strategy:Before the MOU is officially finalized, high-frequency range-bound trading persists. Under the base case scenario, a short-term range-trading strategy is recommended: fading rallies to scale into short positions within the $95–$97/bbl range (Stop Loss: $97/$99; Target: $88–$90). If the MOU is formally signed and the Strait completely reopens, further downside will unlock, accelerating bearish targets to $85–$88. Conversely, if talks collapse and a substantial blockade resumes, positions must be aggressively reversed to long, targeting a high-volume rebound back above $100. Key catalysts to track next week include substantive progress in US-Iran talks, actual shipping data through Hormuz, EIA weekly inventory, and the June 7 OPEC+ ministerial meeting.

resumen

El crudo Brent experimentó una fuerte volatilidad esta semana, cotizando en el rango de 90–97 USD/bbl. El sentimiento del mercado estuvo dominado por los vaivenes en las negociaciones del Memorando de Entendimiento (MOU) entre EE. UU. e Irán: el consenso preliminar de alto el fuego del 29 de mayo provocó un retroceso en las primas geopolíticas, pero el posterior endurecimiento de las condiciones nucleares por parte de Trump (rechazadas por Irán) activó un rebote en los precios. El Brent cerró mayo con una caída acumulada cercana al 15%. Aunque las expectativas de una mejora en la navegación del Estrecho de Ormuz impulsaron una toma de ganancias masiva por parte de los alcistas, tornando el posicionamiento hacia neutral-bajista, los fundamentos macro —reflejados en la sexta caída semanal consecutiva de los inventarios en EE. UU., una utilización de refinerías al 94.5% y la fuerte demanda estacional de verano— brindan un sólido soporte al precio.

Estrategia Clave de Trading:Mientras el MOU no se firme formalmente, el mercado mantendrá un patrón de alta frecuencia dentro del rango. Bajo el escenario base, se recomienda una estrategia de operación en rango a corto plazo, abriendo posiciones cortas de manera escalonada ante rebotes en la zona de 95–97 USD/bbl (Stop Loss: 97/99 USD; Objetivo: 88–90 USD). Si el MOU se firma oficialmente y Ormuz se abre por completo, se acelerará la tendencia bajista hacia los 85–88 USD. Por el contrario, si las negociaciones fracasan y se reactiva un bloqueo físico del estrecho, se debe ejecutar el stop-loss y rotar a posiciones largas, buscando un rebote con volumen por encima de los 100 USD. Los catalizadores clave para la próxima semana incluyen los avances reales del pacto, los datos de tráfico marítimo en Ormuz, el reporte de inventarios de la EIA y la reunión ministerial de la OPEP+ del 7 de junio.

今週のブレント原油は90〜97ドル/バレルのレンジ内で激しく乱高下した。市場心理は米イラン間のMOU(覚書)交渉の二転三転に主導され、5月29日の停火合意(暫定)による地政学的リスクプレミアムの剥落後、トランプ氏が追加した核放棄要求をイラン側が拒否したことで価格が反発、5月の月間下落率は約15%に達した。ホルムズ海峡の通航改善期待からロング勢の利益確定売りが膨らみ、取組構造は中立からやや弱気へと傾いたものの、米原油在庫の「6週連続減少」、高い製油所稼働率(94.5%)、そして夏季の需要期入りが下値を強固に支えている。

核心的取引戦略:MOUが最終合意に至るまでは、レンジ内での高頻度なボラティリティ相場が続く。ベースシナリオにおいては、短期的なレンジトレードを推奨する。Brentが95〜97ドル/バレルに反発した局面で段階的にショートポジションを構築(損切り:97/99ドル、ターゲット:88〜90ドル)。もしMOUが正式に署名されホルムズ海峡が完全開放されれば、下値余地が拡大し85〜88ドルへと弱気下落が加速する。逆に交渉が完全に決裂し、海峡が再び実質的に封鎖された場合は、速やかに損切りしてロングに転換し、大商いを伴う100ドル超えへの急反発を狙う。来週の重要監視項目は、米イラン交渉の実質的進展、ホルムズ海峡の実際の通航データ、EIA週間在庫統計、および6月7日のOPECプラス閣僚級会合である。

重要声明

1、非投资建议:所有内容仅代表作者研究观点,不构成任何形式的投资或交易建议。

2、风险提示:期货及衍生品交易风险极高,可能导致本金部分或全部损失,请读者独立判断、自行决策。

3、使用说明:本公众号内容仅限学习与非商业用途。如需转载或用于商业场景,请提前联系作者授权。

原创内容版权归作者本人所有。