德赛西威公司分析(3)—— 市场前景

在上一篇分析中我们已经明确,智能驾驶是德赛西威未来成长最核心、弹性最大的增长引擎,其发展节奏直接决定公司中长期成长高度。而智能驾驶的落地,不只看技术,更看政策、市场、空间、商业化四大外部条件。

本篇从行业视角,清晰拆解德赛西威所处赛道的增长逻辑。

一、政策:L3 自动驾驶加速落地,行业迈入合规量产关键期

“十五五” 规划已将智能驾驶列为战略性新兴产业并推动立法。2025—2026 年,国内高阶智驾政策密集落地、体系逐步完善:

“十五五”规划纲要(2026–2030)原文:“加快新一代信息技术、新能源、新材料、智能网联新能源汽车、机器人、生物医药、高端装备、航空航天等战略性新兴产业发展…… 扎实推进智能驾驶、新型太阳能电池、新型储能等关键技术创新…… 推进生物医药、智能驾驶、低空经济等新兴领域立法。

在国家顶层设计明确将智能驾驶列为战略性新兴产业、要求技术创新+ 立法保障的背景下,国内高阶自动驾驶政策密集落地,形成清晰的合法化与商业化路径:

2025 年 9 月 13 日:工信部、公安部、财政部、交通运输部等八部门联合印发《汽车行业稳增长工作方案(2025—2026 年)》,明确提出:“推进智能网联汽车准入和上路通行试点,有条件批准 L3 级车型生产准入”,从产业端正式开启 L3 规模化落地通道。

2025 年 12 月:工信部发放国内首批 L3 准入许可,量产合法化启动。

2026 年 1 月 1 日:L3 全国准入实施,车辆可正常上牌、销售、合法上路。

2026 年 2 月:公安部发布 GA/T 2388-2026 通行规范,7 月 1 日起实施,统一全国通行规则与责任认定标准。

2026 年:强制搭载自动驾驶数据记录系统(“黑匣子”),为事故定责提供法定依据。

系列政策实现三大转变:L3 从道路测试转向规模化量产,系统激活状态下车企承担主要责任,牌照、法规、保险协同发力,完整商业生态正式形成。

二、市场信号:车企动态与车展信号,折射智驾落地节奏加快

站在2026年6月的时间点回望,年初规划的L3级自动驾驶准入政策已不再是纸面上的蓝图,而是化作了各大车企实打实的“军令状”。今年的北京车展不再只是秀肌肉的舞台,更像是一场高阶智驾能力的“阅兵式”。

(一)车企“智驾军备赛”已进入白热化

2026 年以来,伴随 L3 政策加速落地,主流车企智驾节奏全面提速,行业进入技术兑现与普惠化并行阶段:

特斯拉FSD 入华:5 月,FSD 监督版进入中国开启灰度测试,上海临港 AI 训练中心完成数据本地闭环,计划年内冲刺全面商用许可,全球标杆智驾方案正式参与本土市场竞争。

比亚迪天神之眼升级:5 月发布天神之眼 5.0,推出4nm 自研璇玑 A3 芯片,高阶智驾选装价下探至 1.2 万元,覆盖 7 万级车型,并推出事故全额赔付承诺,加速智驾普惠化落地比亚迪(BYD)集团。

理想全栈自研深化:3 月发布 MindVLA-o1 智驾大模型;5 月上市 L9 Livis,搭载双自研 5nm 马赫 M100 芯片(总算力 2560TOPS),标配高阶智驾,推进具身智能量产理想汽车。

小米智驾快速迭代:2026 年完成高精地图→无图→端到端大模型三次架构升级,5 月XLA 认知大模型上车,SU7 全系标配激光雷达,快速补齐智驾能力。

华为乾崑ADS 5.0 发布:4 月底推出 ADS 5.0,搭载多智能体博弈世界模型,碰撞风险降低 50%,获高速 L3 合规资质,问界、红旗等车型首发搭载。

(二)北京车展:L3级量产元年的“最佳注脚”

2026 北京车展 “领时代・智未来”,主题“领时代·智未来”不再空洞,智能化下半场的硝烟肉眼可见:

1.L3级全面进场,告别“期货”:本届车展最显著的信号是,L3级自动驾驶不再是概念车的专属,而是实打实地装车上市。乘联会秘书长崔东树指出,相关配置正加速下探至20万-30万元的主流区间。无论是华为乾崑ADS 5.0加持的问界M9,还是岚图泰山Ultra、智己LS8,都展示了成熟的L3级行驶能力。

2.线控底盘爆发,筑牢“执行根基”:L3落地的必备基石——线控底盘迎来量产爆发。理想、问界、蔚来等旗舰车型纷纷搭载全线控转向与制动系统,这意味着高阶自动驾驶不仅“看得懂”,更能“做得出”,彻底告别了以往“有脑无肢”的尴尬。

3.国产算力与大模型“全栈渗透”:硬件上,理想、蔚来等头部新势力旗舰车型的单车总算力普遍突破1000TOPS,国产高算力芯片迎来规模化上车浪潮;软件上,AI大模型不再局限于座舱语音,而是深度渗透至智驾决策层,行业正式迈入“端到端”大模型时代,系统处理长尾场景的能力得到质的飞跃。

4.合资巨头“全面臣服”,本土化成定局:面对智能化浪潮,大众、奥迪、宝马、奔驰等传统巨头不再“水土不服”,而是加速将研发主导权向中方转移。大众、奥迪依托中方主导开发全新车型并搭载Momenta方案;宝马联合Momenta开发智驾系统并引入阿里DeepSeek大模型;奔驰为国产车定制专属领航辅助。这标志着行业格局已定:自主技术引领,合资全面本土化。

三、行业空间:整车放缓,但智能化走出独立增长曲线

2025 年国内乘用车产销维持 3000 万辆级规模,市场基本盘稳固,但增长动能明显走弱。下半年受宏观环境、前期消费透支等因素影响,终端需求逐步降温,10 月、11 月广义乘用车零售销量同比分别下滑 0.4%、8.1%。年底本是车企年度冲量的传统阶段,销量通常占全年比重较高,这一阶段销量同比转负,反映出市场整体需求已现退坡迹象。但关键趋势出现:智能汽车渗透率快速提升。

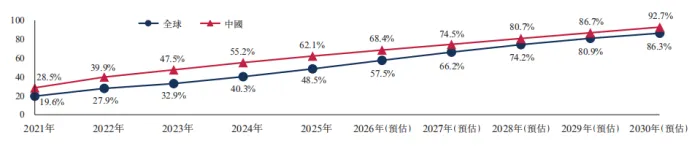

在电动化、政策、消费需求与产业链创新共同驱动下,智能汽车成为全球汽车产业核心增长动力。

全球:2025 年全球智能汽车渗透率达 48.5%;预计 2030 渗透率提升至 86.3%。

中国:中国智能汽车发展节奏领先全球,2025 渗透率达到 62.1%;预计渗透率攀升至 92.7%。依托完善的智能化产业链与解决方案能力,中国智能汽车产业不仅支撑本土品牌崛起,也推动汽车出口规模从 2021年 200万辆增长至 2025年830 万辆,连续三年位居全球第一。国内智能汽车解决方案企业凭借技术、供应链与项目经验优势,逐步进入国际整车厂供应链,助力全球车企完成电动化、智能化升级。

)

注:智能汽车的渗透率以智能汽车销量在汽车总销量中的估比计算

资料来源:国际汽车制造商协会(OICA) 、中国汽车工业协会(CAAM) 、弗若斯特沙利文

中国成为全球智能汽车第一大市场,也为德赛西威这类本土方案商提供最确定的增长土壤。

四、技术主线:汽车电子/电气架构(E/E 架构)升级,舱驾融合成为主流方向

随着汽车智能化持续深入,整车电子电气(E/E)架构正从传统分布式 ECU,加速向域集中架构升级。 传统分布式架构硬件分散、协同效率低、成本高,已无法满足多传感器、高算力、多场景联动的智能化需求;而域集中架构通过算力集中、硬件集成、软件解耦,大幅提升系统效率、降低整车成本,并为 OTA 持续升级与高阶智驾落地提供底层支撑。

在此技术变革下,智能座舱与智能驾驶成为汽车智能化两大核心支柱,并从过去独立发展走向深度融合、协同演进:

1.智能座舱舱聚焦人机交互与驾乘体验,打造车内 “第三生活空间

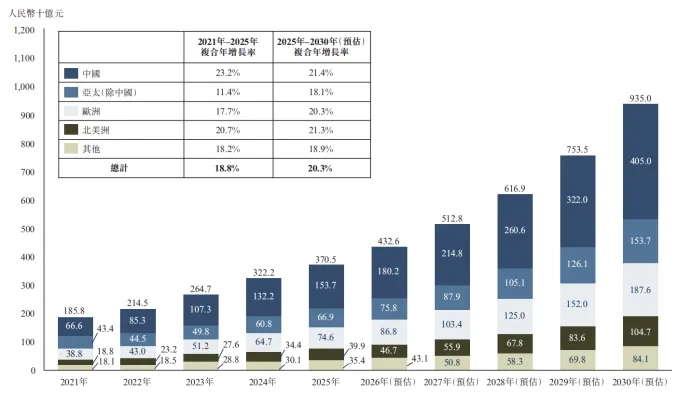

智能座舱解决方案市场规模(按收益,按区域拆分),全球,2021年–2030年(预估)

资料来源:弗若斯特沙利文、德赛西威港股IPO招股书

全球智能座舱解决方案市场规模由2021 年1858 亿元增至 2025 年3705 亿元,年均复合增长率18.8%;预计 2030 年将达到9350 亿元,2025—2030 年年均复合增速20.3%。市场增长主要得益于用户对智能交互体验需求提升、车企将座舱作为品牌溢价核心,以及高性能 SoC 芯片成本下行带动域控制器渗透率快速提升。

区域层面,中国是全球最大、增速最快的智能座舱市场,2025 年规模占全球41.5%;亚太(除中国)、欧洲、北美市场同步增长,分别受益于本土车企电动化升级、豪华品牌座舱竞争加剧及新能源车渗透率提升。

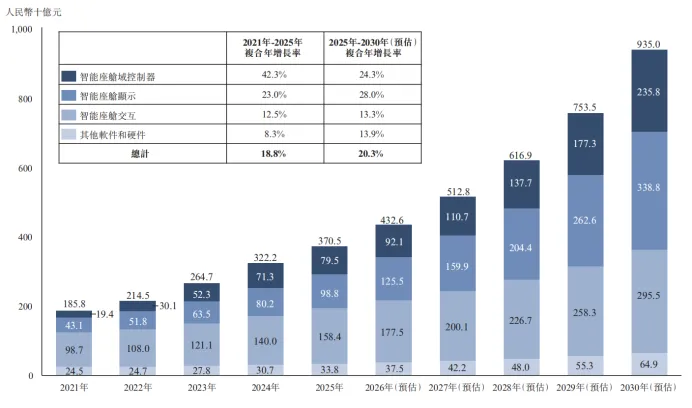

产品结构方面,智能座舱域控制器成为增速最高的细分赛道:规模由2021 年194 亿元增至 2025 年795 亿元,CAGR 达42.3%;预计 2030 年升至2358 亿元,2025—2030 年 CAGR 为24.3%。核心驱动在于 E/E 架构向域集中式加速演进、高集成 SoC 替代分立 ECU 成为主流,以及头部 Tier1 加速平台化量产。

同期,智能座舱显示系统规模由2021 年432 亿元增至 2025 年987 亿元,CAGR23.0%;预计 2030 年达3388 亿元,2025—2030 年 CAGR28.0%。

智能座舱解决方案市场规模(按收益,按产品拆分),全球,2021年–2030年(预估)

资料来源:弗若斯特沙利文、德赛西威港股IPO招股书

2.智能驾驶:从 L2→L3→L4 高阶演进

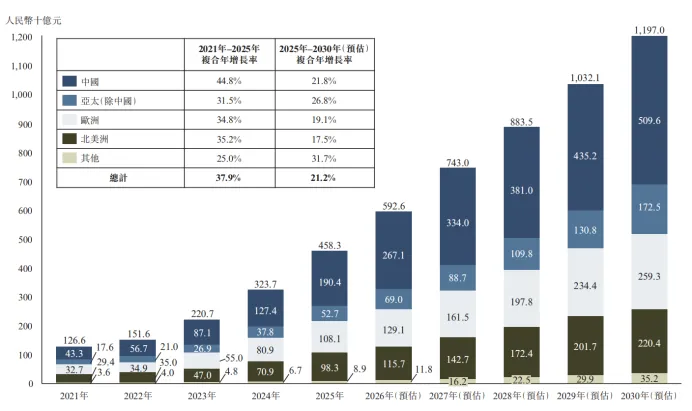

全球智能驾驶解决方案市场规模从2021年的人民币1,266亿元增长至2025年的人民币4,583亿元,预计2030年将达到人民币11,970亿元。其中,中国始终占据主导地位,市场规模由2021年的人民币433亿元增至2025年的人民币1,904亿元,2030年预计达人民币5,096亿元,十年扩张超10倍,是驱动全球市场增长的核心引擎。

智能驾驶解决方案市场规模(按企业收入,按区域拆分),全球,2021年–2030年(预估)

附注:仅包含乘用车智能驾驶

资料来源:弗若斯特沙利文、德赛西威港股IPO招股书

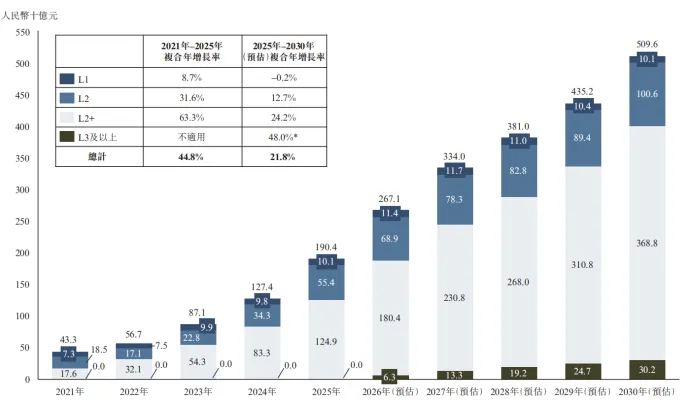

从智驾等级结构看,中国市场正加速向高阶方案升级。L2 + 辅助驾驶为当前主流,市场规模从2021 年 176 亿元增至 2025 年 1249 亿元,CAGR 高达 63.3%,预计2030 年将达到 3688 亿元。随着技术与政策逐步完善,L3 及以上高阶自动驾驶将于2026 年进入商业化落地阶段,预计 2030 年市场规模约 302 亿元。

智能驾驶解决方案市场规模(按企业收入,按智驾级别拆分),中国,2021年–2030年(预估)

资料来源:中国工信部、弗若斯特沙利文、德赛西威港股IPO招股书

从产品类型看,智能驾驶域控制器增长最为突出,市场规模由2021 年 50 亿元增至 2025 年 603 亿元,预计 2030 年达 2038 亿元,成为行业最大细分赛道。域控制器的快速渗透,标志着智能驾驶正从分布式控制加速走向中央集成架构,在降低线束成本与通信延迟的同时,为 OTA 升级与高阶自动驾驶提供硬件底座,推动行业进入算力集中、软硬解耦、软件定义汽车的新阶段。

行业核心驱动因素可概括为四点:

一是算力迭代驱动架构升级:L2 向 L3 + 进阶带来数据量爆发,传统 ECU 难以支撑,高算力域控制器成为智驾能力的核心底座。

二是政策+ 需求双轮驱动:L3 法规落地扫清商业化障碍,用户接受度提升带动高阶车型普及,域控搭载率持续上行。

三是车载AI 大模型落地刚需:智驾进入端到端大模型时代,域控制器作为车载计算中枢,成为 AI 算法运行的关键载体。

四是高阶智驾平价化倒逼降本:智驾加速下探至主流车型,推动Tier-1 厂商推出模块化、平台化、高性价比的域控方案

五、新业务发展前景,无人配送车与机器人行业分析

1.全球无人配送车行业分析

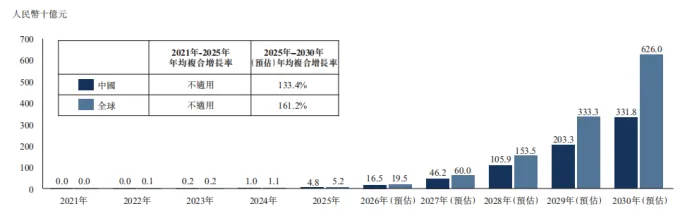

根据德赛西威港股IPO招股书,无人配送车市场的企业收入主要来源于无人配送车辆的商业化运营、技术服务授权以及配套的软硬件解决方案。依托自动驾驶技术成熟与城市物流效率需求提升,无人配送车市场迎来爆发式增长。全球市场规模从 2025 年52 亿元增至 2030 年6260 亿元,CAGR 高达161.2%;中国市场从 2025 年48 亿元增至 2030 年3318 亿元,CAGR 达133.4%,增长空间极为广阔。

无人配送车市场规模(以企业收入),全球和中国,2021年–2030年(预估)

资料来源:弗若斯特沙利文、德赛西威港股IPO招股书

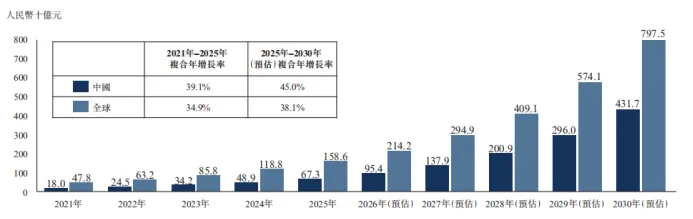

2.全球智能机器人行业分析

智能机器人具备自主感知、决策与执行能力,覆盖工业、服务、物流、人形等多元场景。全球市场规模由2025 年1586 亿元增长至 2030 年7975 亿元,CAGR38.1%;中国市场增速更快,从 2025 年673 亿元增至 2030 年4317 亿元,CAGR 达45.0%。

智能机器人市场规模(以企业收入),全球和中国,2021年–2030年(预估)

资料来源:弗若斯特沙利文、德赛西威港股IPO招股书

六、总结:德赛西威的行业位置

德赛西威精准踩中汽车智能化三大高成长赛道:以智能座舱筑牢业绩基本盘,以智能驾驶打开中长期高弹性空间,以域控制器占据行业最确定的核心硬件赛道。

同时,公司充分受益于行业多重红利:L3 政策加速落地、智能汽车渗透率持续攀升、舱驾融合架构全面升级、合资品牌加速导入中国智驾方案,以及车规级技术向外延伸打开无人配送、智能机器人第二增长曲线。

站在汽车智能化下半场的起点,德赛西威凭借全栈方案能力与深度产业链卡位,成为最受益行业趋势、增长确定性最强的本土Tier1 龙头。

附注:概念解释

为了让大家更轻松看懂,我们先用通俗语言,来阐释一下几个概念。

1. 智能驾驶:从“人开车”到“车自己开”

它不仅仅是防碰撞或自适应巡航(L1/L2),真正的核心在于“接管权”的转移。

通俗理解:当系统说“你可以放心交给我开了”,这就是L3级(有条件自动驾驶)的质变。此时责任主体从司机变成了车企。德赛西威做的,就是让车在特定场景下具备“老司机”般的自主决策能力。

2. 智能座舱:车内的“第三生活空间”

如果说智能驾驶管“路”,那座舱就管“人”。

通俗理解:它是把车变成“移动客厅/办公室”的关键。通过多屏互动、AI语音助手和HUD(抬头显示),让驾乘体验更舒适、更有趣。德赛西威通过座舱域控制器(CDC)把这堆复杂的硬件捏合成一个听话的整体。

3. 域控制器(DCU):汽车的“超级大脑”

这是智能汽车区别于传统汽车最贵重的硬件。

通俗理解:以前汽车有几十个分散的小电脑(ECU),现在德赛西威把它们整合成几个“中央大脑”。

(1)智驾域控:专门负责处理“眼”(雷达/摄像头)看到的信息,指挥车怎么开。

(2)座舱域控:专门负责处理“嘴”和“耳朵”(屏幕/语音),让你在车里玩得开心。

未来这两个大脑会合并成一个,叫“舱驾一体”,成本更低,毛利更高。

(本文仅供交流探讨使用,不构成任何投资建议、投资分析意见或投资依据。)