销售活动管理

在分析时经常会使用销售费用率,即销售费用除以营业收入所得到的比率。但是在分析其他公司时,我们单纯看数字就可能会有问题,这涉及营销活动的管理问题。

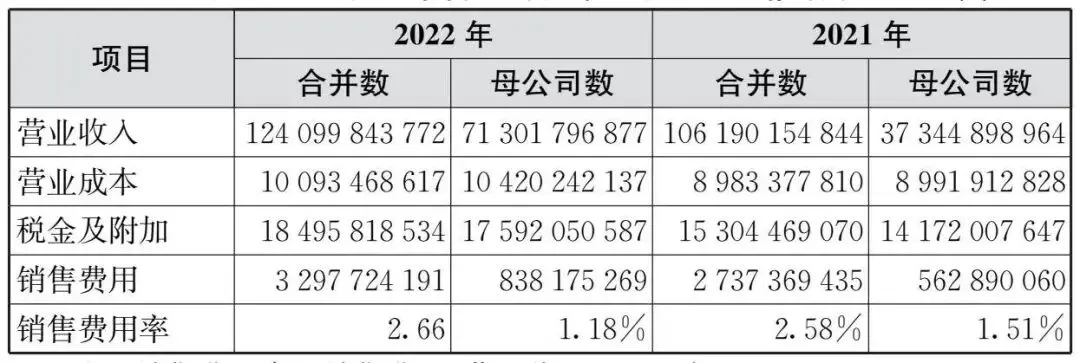

案例1: 贵州茅台的销售活动管理分析

如果我们简单用数据说话,就会得出这样的结论:母子公司各自对外销售,而母公司的销售费用率很低;合并报表显著高于母公司销售费用率,意味着子公司对外销售活动导致的销售费用效率远不如母公司。

但这样认识可能是不正确的。请仔细考察一下企业的税金及附加。在合并报表营业收入显著高于母公司营业收入的情况下,合并报表的税金及附加增加的非常少!子公司发生相当规模的销售费用,应该意味着母子公司销售活动的组织主要集中在子公司——正是子公司的对外销售活动才没有导致企业整体税金及附加的大幅度提高。

子公司的价值在于两个方面:第一,增加企业的营业收入;第二,降低企业整体的税金及附加。由此增加企业整体的盈利能力,因此,我们有理由判断:作为生产企业的上市公司并没有直接对外销售,而是首先将其生产的白酒卖给自己的子公司,然后再由子公司对外销售。

那么,为什么子公司销售就没有导致税金及附加增加呢?感兴趣的读者可以看一下相关税法对白酒生产企业与白酒销售企业在税收方面的规定。

如果母公司对外销售规模不多,怎么会有一定规模的销售费用呢?可能的原因是:有一些影响企业整体的销售活动需要上市公司来组织和协调,从而发生了一定的费用,但不能简单理解为为了获得上市公司自身的营业收入所发生的营销费用。

如果把合并报表的销售费用率与其他白酒企业或任何需提供消费品企业的销售费用率作比较,你会发现此企业的销售费用率极低。这是此企业独有的竞争优势。

========白酒消费税征收政策========

白酒企业消费税采用复合计税方式,即从价定率与从量定额相结合。具体税率为:从价税率20%,从量税率0.5元/斤(500克)。应纳税额计算公式为:应纳税额=销售额×20%+销售数量×0.5元/斤。

征收环节

白酒消费税主要在生产环节征收,具体包括:

生产销售环节:白酒生产企业对外销售时缴纳

委托加工环节:受托方在交货时代收代缴

进口环节:进口时由收货人或报关单位缴纳

计税价格核定机制

为防止企业通过关联交易避税,税务机关建立了最低计税价格核定制度:

当生产企业销售给销售单位的计税价格低于销售单位对外销售价格70%以下时,税务机关应核定消费税最低计税价格

核定标准为销售单位对外销售价格的50%-70%范围内,其中生产规模较大、利润水平较高的企业原则上在60%-70%范围内核定

自2017年5月1日起,核定比例统一调整为60%