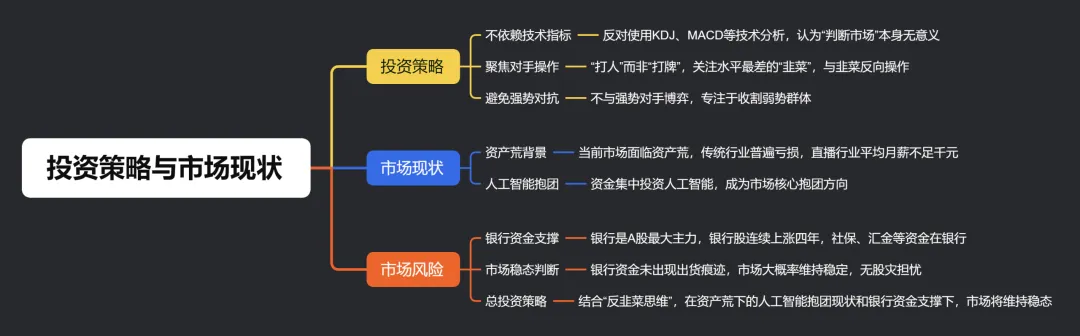

市场稳态下如何"打人"而非"打牌"?看懂这轮AI抱团的攻守之道

股市就像一场没有硝烟的战争,有人靠技术指标取胜,有人靠消息面先知先觉,也有人靠基本面分析获利。但最近几年,越来越多的投资者发现,单纯依靠这些传统武器,往往难以在结构性行情中突围。特别是当市场进入”资产荒”阶段,资金无处可去,只能集中抱团于少数几个板块时,传统投资方法往往失效。

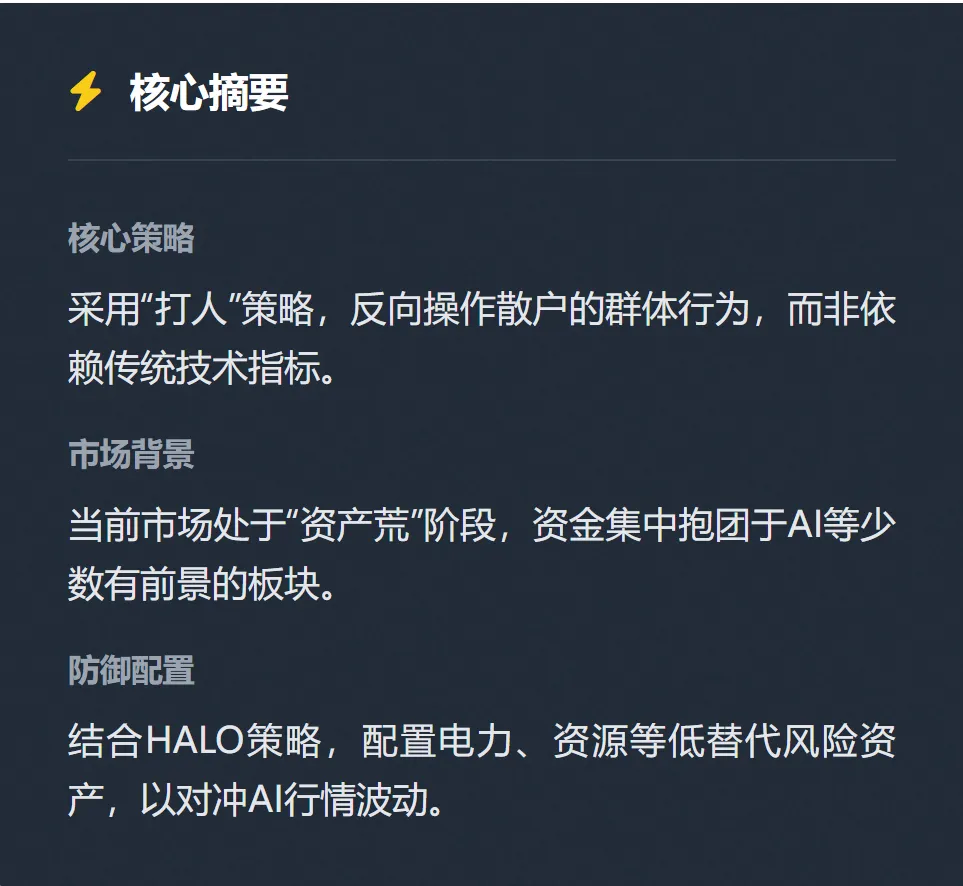

本文将为您揭示一种全新的投资思维——“打人”而非”打牌”,即不依赖技术指标判断市场,而是盯住水平最差的”韭菜”操作,与之反向而行。同时,结合当前市场环境——银行资金支撑的稳态下的人工智能抱团,为您提供一套实用的投资策略。

一、市场现状:资产荒下的”人工智能抱团”

当前市场正处于一个特殊的”资产荒”阶段。十年前,无论是开奶茶店、办工厂还是做电商,都能赚钱。但如今,情况发生了巨大变化。传统行业普遍亏损,直播行业平均月薪不足千元,大量领域无法盈利。这直接导致了一个结果:投资者发现没有东西可投。

关键结论

当前市场正处于一个特殊的“资产荒”阶段,传统行业普遍亏损,导致投资者发现没有东西可投。

在这种背景下,资金只能集中投资于少数几个有前景的领域,而人工智能正是其中的核心抱团方向。2026年以来,AI板块成为全球资本市场核心焦点,光模块、存储、国产算力、电力等细分领域涨幅惊人。据统计,CPO光模块指数自2025年4月以来累计涨幅已达516.81%,远超大盘表现。

这种抱团现象并非首次出现。2013-2015年移动互联网、2017-2020年”茅指数”、2021-2022年”宁组合”都曾经历类似的极端集中投资。但与以往不同的是,本轮AI抱团的产业基础更为坚实。北美主要云厂商的资本开支计划提供了可验证的需求支撑,2026年北美地区AI资本开支预期已从年初7500亿美元上修至8200亿美元,增幅达9.3%。同时,国内算力基建订单也在逐步兑现,为AI产业链提供了持续增长动力。

二、银行资金的”定海神针”作用:稳态判断

面对AI板块的疯狂上涨,许多投资者开始担忧系统性风险,担心市场会出现类似2015年股灾的暴跌。然而,当前市场与历史存在本质区别,银行资金作为”定海神针”,为市场提供了强大的支撑。

银行板块已连续上涨四年,这一长期趋势背后有其深层逻辑:

1.险资与社保基金逆势加仓:2026年一季度,险资重仓银行股占比超20%,成为银行板块的核心增量资金。社保基金同样选择持有银行股,一季度末持有农业银行、工商银行等龙头银行股,持仓比例均保持稳定。

2.银行股估值与股息优势显著:截至2026年5月,A股42家银行股均处于破净状态,平均市净率仅0.69倍,处于近十年42.03%分位。同时,银行股整体股息率高达4.35%,处于近十年43.51%分位,远超国债收益率(2%以下),为投资者提供了”类固收”的安全边际。

3.两融杠杆风险可控:当前两融余额约2.88万亿元,远低于2015年股灾前峰值。更重要的是,融资买入额主要流向科技成长板块,而非银行板块,避免了银行股出现类似2015年的杠杆泡沫。

4.历史对比强化当前稳定性:2015年股灾时,银行板块是两融净偿还最大行业,单日净偿还超300亿元。而当前银行股低估值且无杠杆泡沫,且险资、社保等长期资金持续加仓,形成稳定支撑。

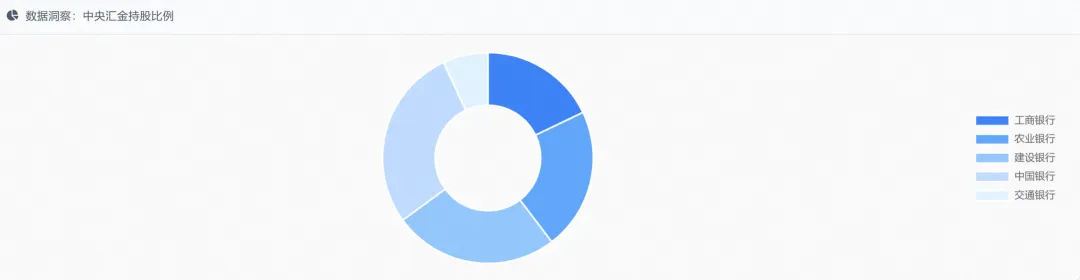

更重要的是,中央汇金等”国家队”资金未出现明显出货迹象。截至2026年一季度末,中央汇金对工行、农行、建行、中行、交行的持股比例分别为39.21%、47.75%、55.64%、61.61%、15.19%,较2025年末无变动。与2015年股灾期间”国家队”集中救市不同,当前银行板块资金以长期配置为主,稳定性更强。

三、”打人”而非”打牌”的投资策略

在当前市场环境下,传统投资策略往往失效,我们需要一种全新的思维——”打人”而非”打牌”。

1. 什么是”打人”?

“打人”是将投资比喻为打牌,不关注”牌是什么”(即基本面、技术指标),而是盯着水平最差的”韭菜”操作,与之反着来。简单来说,就是识别并反向操作散户的群体行为。

核心定义

“打人”策略的核心是识别并反向操作散户的群体行为,而不是依赖基本面或技术指标判断市场

2. 散户的典型行为特征

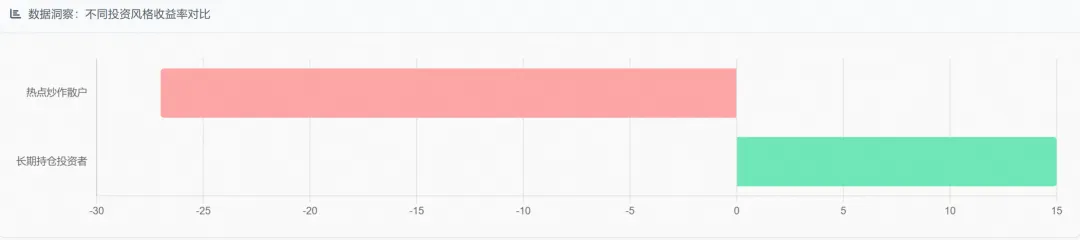

根据2020-2023年数据,频繁参与热点炒作的散户平均收益率为-27%,而持仓周期超过1年的投资者平均收益率达+15%,两者呈现显著背离。散户的典型行为包括:

追涨杀跌:看到别人赚钱,自己也赶紧入场;看到别人亏钱,自己匆忙离场。

高换手率:平均持股周期仅2.3周,频繁换股导致交易成本年化侵蚀本金超3%。

过度自信:看了几份研报、学几个技术指标,就觉得自己能战胜市场。

情绪驱动:对短期涨幅敏感度是跌幅的2倍,形成”一涨就冲动,一跌就恐慌”的心理循环。

3. 如何识别”韭菜”?

识别”韭菜”并非贬低散户,而是通过量化指标捕捉市场情绪高点:

成交额集中度:当前AI板块前5%个股成交占比已达46.5%,处于2007年以来的历史极值区间。历史数据显示,当这一指标超过45%时,市场往往会出现较大调整。

换手率历史分位数:AI板块换手率历史分位数已超过90%,显示交易热度极高。

基金持仓集中度:公募基金对光模块龙头的持股占比已高达17%-18.5%,远超历史极值(如宁德时代曾达9.97%)。

融资余额增速:当某板块融资买入额占比快速上升,可能预示过热。

股债收益比:当前A股股债收益比处于历史低位,散户风险偏好持续升温。

4. “打人”策略的操作方法

基于上述分析,”打人”策略的操作框架如下:

识别信号:当出现以下情况时,警惕散户接盘末期:

◦前5%个股成交占比>45%

◦AI板块换手率历史分位数>90%

◦基金持仓集中度接近历史极值(如>17%)

◦融资余额增速>20%/月

反向操作:在散户情绪高点时,与之反向操作:

◦当散户疯狂买入AI概念股时,适当减仓或设置止盈

◦当散户恐慌性抛售时,可考虑分批布局高股息、低估值的HALO资产

纪律执行:严格执行交易纪律,避免情绪化操作:

◦单只股票持仓不超过总资产的15%

◦板块集中度低于30%(参考广发两融新规)

◦避免使用杠杆,尤其是高估值成长股

四、AI产业链与HALO策略的攻守结合

在”打人”策略框架下,我们需要明确进攻方向与防御方向,实现攻守兼备。

1. AI产业链进攻方向

AI产业链中,最具进攻性的领域包括:

光模块与光纤光缆:1.6T光模块订单激增,新易盛1.6T光模块订单同比增幅很大,预计2026年逐季快速增长;中际旭创800G/1.6T产品占全球55%-65%份额;亨通光电光纤出口额同比增长263.8%,欧洲/中东市场高增长。

国产算力:华为昇腾系列芯片出货81.2万张,占国产总量近半;寒武纪推理芯片性价比突出,互联网大厂首选;海光信息政务/金融领域市占率稳步提升。

电力设备:国家电网”十五五”投资预计达4万亿元,较”十四五”增长40%;变压器出口2026年Q1同比增长43%,非洲/欧洲需求强劲;安靠智电2026年1月签订北美数据中心电力设备合同,金额6298万元。

这些领域业绩增速远超估值提升速度,具备长期投资价值。但需警惕交易拥挤风险,当出现以下信号时及时减仓:

利好兑现日仅涨半天:利好公布后股价仅上涨半天,随后回落

换手率顶背离:成交量放大但股价不创新高

机构持仓超配比例接近历史极值:如光模块基金持仓超17%

2. HALO策略防御方向

中信证券海外宏观联席首席分析师李翀指出,HALO交易的本质是对低替代风险资产的一次性生存溢价重估,即市场中的Survivor(幸存者)。这些资产难以被AI颠覆,甚至越被AI依赖越值钱。

关键结论

HALO交易的本质是对低替代风险资产的一次性生存溢价重估,即市场中的Survivor(幸存者)。

HALO策略覆盖的领域包括:

电力资产:AI算力扩张核心瓶颈在于电力供给,北美及全球AI超级数据中心密集建设导致发电与电网缺口持续扩大。安靠智电等企业已开始布局北美数据中心电力设备市场,技术符合北美严苛标准,出口潜力大。

关键战略资源:铜、部分稀有金属等作为AI硬件和全球电气化进程的核心原材料,商品属性支撑价格。紫金矿业、洛阳钼业等铜矿企业因AI硬件需求增长被纳入HALO策略。

电网设备:变压器、电缆等细分领域符合”重资产+低淘汰”特征,且北美市场需求强劲。金盘科技、思源电气等标的获券商推荐。

高股息银行股:兴业银行、招商银行等股息率超8%,具备”类固收”属性,且当前估值处于历史低位,股息率与国债收益率的息差走阔。

HALO策略的优越性在于,它既是防守,又是顺势。说它是防守,是因为它配置的是电力、公用事业、基础资源、交通基建等现金流稳、波动小、高股息的资产,是组合里的”压舱石”,能抵御市场震荡和技术颠覆风险。说它是顺势,是因为它顺着AI大潮走——AI越火爆,算力需求越大,电力越紧缺;硬件扩产越快,上游资源越紧张。

五、实战案例:如何在AI浪潮中”打人”

让我们通过一个实际案例来理解”打人”策略的应用。

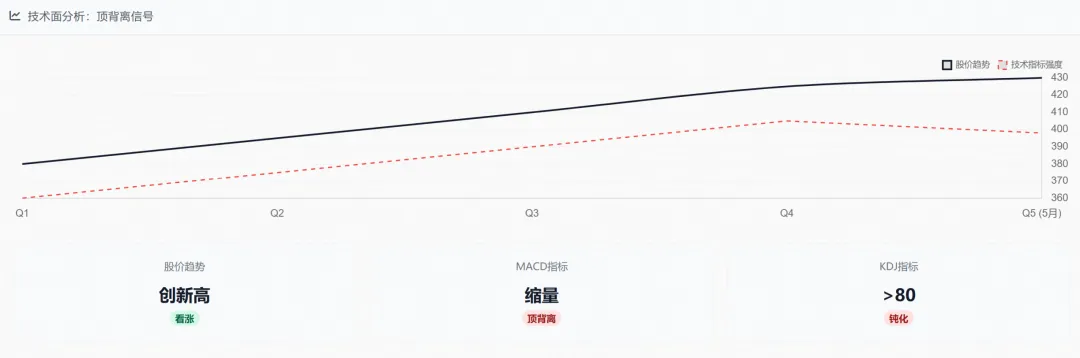

案例一:光模块龙头的顶背离

以光模块龙头新易盛为例,2026年5月出现明显技术指标顶背离:股价创新高但MACD柱状体缩量,同时KDJ指标>80钝化后出现顶背离。此时,虽然公司业绩增长强劲(一季度净利润同比增长235.89%),但散户融资余额激增,换手率历史分位数超90%,显示情绪已至高点。根据”打人”策略,投资者应当在技术指标出现顶背离信号时,适当减仓或设置止盈。

案例二:基金持仓集中度的预警

2026年一季度,公募基金对光模块龙头的持股占比已高达17%-18.5%,远超历史极值(如宁德时代曾达9.97%)。当基金持仓集中度接近历史极值时,往往意味着筹码开始松动,市场容错率大幅降低。此时,即使行业基本面良好,也应保持谨慎,避免追高。

案例三:机构行为与散户行为的反向操作

睿远成长价值混合基金2025年年报显示,其份额缩水30.8%,但前十大重仓股仍集中于AI核心标的。这表明机构在散户追高前已逐步兑现收益。当发现机构开始减持科技股且散户融资余额增速过快时,正是”打人”策略的绝佳操作时机。

六、风险控制:设置严格纪律

无论采取何种策略,风险控制永远是第一位的。在”打人”策略框架下,我们建议设置以下四大止盈信号:

1.技术维度:密切关注顶部大阴线、长周期顶背离、高位放量滞涨等空头信号。例如,当MACD指标出现顶背离(股价创新高但MACD柱状体缩量)时,需结合换手率顶背离(量能放大但价格滞涨)综合判断。

2.筹码维度:持续监控行业超配比例与换手率。当公募基金持仓集中度接近历史极值(如光模块>17%)且换手率大幅抬升时,往往意味着筹码开始松动。

3.基本面维度:重点跟踪核心公司的业绩兑现质量及市场反馈。当实际业绩连续不及一致预期、超预期幅度逐季收窄,或业绩公布后股价出现明显反向下跌时,标志着景气已被充分定价,是基本面动能衰竭的重要信号。

4.估值维度:设定严格的估值纪律。当行业估值分位数进入历史90%以上区间时,无论叙事多么动人,都应启动逐步减持程序。例如,科创50指数PE达166倍,处于历史95%分位,已接近高估边缘。

七、结论:在AI浪潮中寻找确定性

“打人”策略的本质,是识别并利用散户的非理性行为,在市场情绪高点时减仓,在情绪低点时加仓。这种策略与”打牌”策略形成鲜明对比,后者依赖于对市场走势的精准判断,但在实际操作中往往难以实现。

在当前资产荒下的市场环境下,AI抱团现象将持续,但交易结构已趋于极致。前5%个股成交占比达46.5%,接近历史极值,但这也意味着市场已进入对负面催化更敏感的脆弱区。投资者应采取”打人”策略,设置严格纪律,在散户情绪高点时及时减仓。

同时,HALO策略作为防御性配置,能有效对冲AI行情的波动风险。电力资产、关键战略资源和电网设备等重资产、低淘汰率的资产,不仅具备防御性,还能受益于AI发展带来的新需求。

在投资领域中,活得久远比跑得快更重要。无论AI行情走到哪一步,只要我们坚持”打人”而非”打牌”的思维,在银行资金支撑的稳态市场中,既参与AI算力的长期成长,又配置HALO资产的防御价值,就能在AI时代行稳致远。

最终箴言

记住,“这次不一样”是泡沫的最后阶段,均值回归是所有泡沫的最终归宿。对于AI硬件产业链,我们应参与趋势但不信仰故事,拥抱景气但给估值设边界。