市场风格快要切换了,科技股的共识太夸张了

从AI狂欢到价值回归:

八个信号指向同一件事

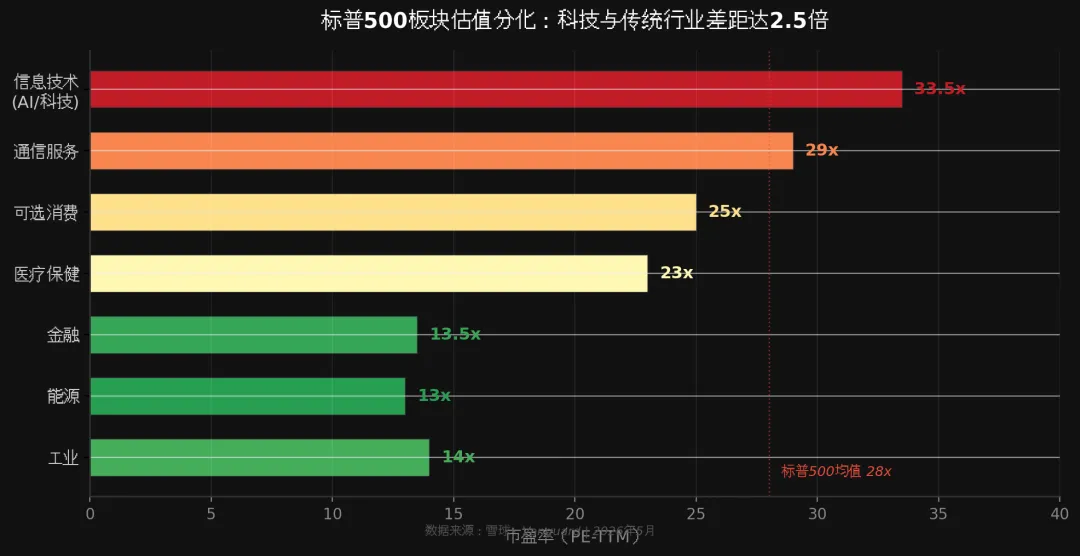

巴菲特指标突破227%,创历史最高纪录,超过2000年互联网泡沫峰值。标普500科技板块市盈率33.5倍,金融/能源仅13倍,差距达2.5倍。全球资金正在从高估值科技股撤离,转向被冷落多年的传统价值股。这不是预测,是正在发生的事。

227%巴菲特指标 历史新高

2.5x科技vs传统估值差

$3970亿巴菲特现金储备

401亿红利ETF 3月净流入

01估值极端:科技与传统行业的鸿沟从未如此之宽

市场分化已达到历史罕见水平。截至2026年5月,标普500指数整体市盈率约28倍,处于历史85%分位。但拆开来看,内部结构高度失衡。

信息技术板块(AI/科技)市盈率高达33.5倍,通信服务29倍,可选消费25倍。而另一边,金融板块仅13.5倍,能源13倍,工业14倍——科技与传统行业的估值差距达到2.5倍。

数据来源:雪球、Vanguard | 2026年5月 | 深色=高估 浅色=低估

更关键的是”七巨头”(Mag7)的集中度风险。Mag7在标普500中的权重已达34%,剔除特斯拉后平均前瞻市盈率30倍,较标普500整体溢价34%。DataTrek Research联合创始人科拉斯指出:”少数已具备相当规模的企业,其增速却能持续远超标普500指数其他成分股,这种情况在历史上尚无先例。”

Vanguard在2026年4月的报告中确认:价值股在第一季度跑赢了成长股,缩小了估值差距,但”价值股仍然比成长股更具估值吸引力”。AllianceBernstein的研究进一步指出,2015-2020年间成长股相对价值股的92%超额收益中,82个百分点来自估值扩张,而非盈利增长。当估值扩张停止时,回归可能剧烈。

02巴菲特指标:历史最高位的红灯

巴菲特指标(美股总市值/GDP)在2026年5月突破227%,创历史新高。这一数字超过了2000年互联网泡沫峰值(171%)和2024年底的216%。巴菲特本人在2026年股东大会上直言:当前是”玩火”的状态。

数据来源:Barchart、FRED、伯克希尔股东大会 | 巴菲特定义>200%为”玩火”

巴菲特的回应是持有3970亿美元现金,创历史纪录,占总资产58%。他在股东大会外场采访中直言:”股市像一座教堂旁边开了个赌场,现在赌场吸引力远超教堂。”他对普通投资者的建议是:小回调(5%-10%)没吸引力,真正机会是”没人接电话”的极致恐慌。

席勒市盈率(CAPE)达到42倍,逼近2000年互联网泡沫的44倍峰值。企业利润占GDP比例高达12%,长期均值仅7%-8%,这一水平难以持续。巴菲特、索罗斯、罗杰斯三位大佬在2026年同步发出估值过高的警告——这在历史上并不常见。

03资金流向:钱正在离开科技股

资金面的变化往往领先于价格。2026年初以来,全球资金正在从高估值科技股撤出,转向传统价值领域。

美国银行(BofA)Hartnett的数据显示,截至2026年1月22日当周,美股录得168亿美元流出,为两周来首次。同期黄金流入49亿美元,债券市场流入154亿美元。美银指出2020年代后半场的主题是”ABB”(Anything But Bonds,除了债券啥都行),并推荐GLD(黄金)、GNR(资源)、EEM(新兴市场)、MDY(中盘股)和IJR(小盘股)作为受益者。

在中国市场,这一趋势更为明显。Wind数据显示,截至2026年5月20日,策略指数ETF近3个月资金净流入达401亿元,居各类ETF首位。高股息ETF广发(159207)近一月净流入8.3亿元,中证智选高股息策略指数最新股息率达5.31%。红利ETF易方达(515180)节后两个交易日获4.5亿元净流入,红利低波ETF获5.9亿元。

当你把估值故事和增长故事结合起来考虑时,我们也看到了美国投资者的这种转变。

—— Nuveen全球投资策略师 Laura Cooper

Nuveen的库珀表示,华尔街资金从科技股和其他成长股转向价值股的趋势正在全球范围内上演。欧洲银行股2025年上涨了67%,2026年至今又上涨4%。Carmignac的投资组合顾问Thozet确认,自2025年年中以来,流入欧洲的美国资本流量已经加速增长。

04巴菲特的仓位:用行动说话

2026年伯克希尔股东大会被称为”后巴菲特时代的第一次”。新任CEO阿贝尔全程主持,巴菲特以董事长身份坐在台下。整场会议传递的核心信息只有一个:谨慎。

伯克希尔现金储备高达3970亿美元,再度创出历史新高。巴菲特指标超过227%,伯克希尔的投资风格依然谨慎。巴菲特增持的方向清一色是高现金流资产——苹果(最大重仓)、能源、日本商社。苹果的现金流”几乎像债券一样可预测”。

一个值得注意的细节:伯克希尔2026年以来股价累计下跌5.90%,同期标普500上涨约5.62%,跑输超过10%。市场担心阿贝尔的投资风格过于保守。但巴菲特的逻辑清晰——在227%的巴菲特指标下,好公司也没有安全边际,不如拿5%年化的短债。

巴菲特选股思路的核心是6-8倍PE、3%-5%股息率——这与A股的”中特估”标的底层逻辑完全一致。当市场最聪明的人选择按兵不动时,这本身就是最重要的信号。

05利率拐点:降息周期里的价值股春天

利率环境正在发生根本性变化。市场普遍预期2026年下半年美联储将进入降息周期,而降息周期对价值股的提振作用,在历史数据中有明确验证。

核心逻辑在于贴现率效应:价值股的现金流主要分布在未来1-3年,对利率变化的敏感度低于成长股(现金流分布在未来5-10年)。但在降息周期的后半段,当经济开始复苏时,价值股中的周期板块(金融、工业、能源、材料)会受益于盈利修复,弹性反而更大。

申万宏源在2026年初的策略报告中给出了明确的时间表:2026年春季前,科技成长股可能仍有小波段反弹;2026年春季至年中的过渡阶段,高股息防御型股票可能占优;2026年年中以后,市场风格或呈现”周期搭台,成长唱戏”。

开源证券指出,红利风格在2026年的表现或优于2025年,基于三大维度:一是赔率层面,红利与成长的相对估值处于2016年以来28.2%分位数,吸引力显著改善;二是盈利维度,盈利端对周期品的压制将缓和;三是资金维度,保险、固收+、二级债基等配置型资金更倾向高股息资产。

06历史押韵:科网泡沫后的风格大逆转

2000年互联网泡沫破裂后的风格切换,为当前提供了最清晰的历史模板。

2000年3月,纳斯达克指数达到5048点的历史峰值,席勒CAPE 44倍。随后14个月内暴跌78%。而同期道琼斯工业指数仅下跌约15%,价值股大幅跑赢。2000-2006年间,罗素1000价值指数累计跑赢罗素1000成长指数超过50个百分点。

AllianceBernstein的研究还原了那一轮风格切换的驱动因素:1995-2000年成长股92%的超额收益中,仅10个百分点来自盈利增长差异,82个百分点来自估值扩张。当估值扩张逆转时,回归幅度同样惊人。

当前与2000年的相似性令人不安:席勒CAPE 42倍 vs 2000年的44倍;Mag7集中度34% vs 2000年科技+电信占标普29%;AI叙事 vs 互联网叙事;”这次不一样”的普遍信念 vs “这次不一样”的普遍信念。

当然,历史不会简单重复。当前科技龙头的盈利质量远高于2000年的”.com”公司——英伟达2025年营收增长125%,自由现金流转化率超过40%。但估值已经price in了过于乐观的增长假设,这是风险所在。

07机构调仓:聪明钱的提前量

机构投资者的调仓动作,往往领先市场6-12个月。当前多个信号显示,聪明钱正在从科技向传统领域转移。

美银Hartnett在2026年初提出”做多底特律”(Go Long Detroit)的口号,认为接棒黄金的最佳策略是布局被忽视的传统行业。摩根士丹利推荐的股票组合中大型科技股集体缺席,转而推荐消费支出从服务转向商品、利率下行以及被压抑需求释放受益的非必需消费品、小盘股、医疗保健、金融和工业。

巴克莱的2026年预测虽然整体看好(目标7400点),但特别提醒估值泡沫争议——当前股票市场预期市盈率接近22倍,远高于五年均值,关键要看AI带来的生产力提升能否传导至非科技企业。

达拉斯联储主席洛根在2026年初的研讨会上指出,量化紧缩应尽早结束。这意味着连美联储内部也对持续紧缩的流动性环境表示担忧——流动性宽松的预期,对价值股的提振通常大于成长股,因为价值股对流动性的敏感度更高。

08A股映射:中特估+红利,风格切换的先声

A股市场正在经历一轮更为明确的风格切换。2026年以来,科技成长股集体回调,而高股息蓝筹股持续走强。

北向资金的行为是重要风向标:近期持续加仓大盘价值股、减持电子板块。格上基金研究员毕梦姌分析称:”银行板块成为护盘主力,电力、贵金属等红利资产同步走强,反映出低利率环境下,险资等长期资金对高股息资产的配置偏好。这种风格切换本质上是市场在经济弱复苏背景下的’再平衡’行为。”

中泰证券在2026年5月的报告中指出,五月红利资产依然可作为底仓配置,高股息资产的确定性与避险属性具备长期配置价值。多家机构给出的2026年A股策略框架中,高股息防御被列为第一阶段(春季至年中)的主线配置。

中证智选高股息策略指数的选样机制值得关注——采用”预案股息率”选股,通过”预案股息率/过去一年波动率”加权,在追求高股息的同时兼顾组合稳定性。最新调样后,指数行业分布进一步均衡,更适配中长期行情。调出样本今年以来平均涨幅17.48%,调入样本平均涨幅1.87%,体现出精准的”高抛低吸”。

概率评估:以上分析总体为推测

需要明确的是,本文所有分析均为基于公开数据和逻辑推演的推测,而非确定性预测。以下是各项核心推测的概率评估:

|

|

|

|

|---|---|---|

|

|

65% |

|

|

|

60% |

|

|

|

55% |

|

|

|

60% |

|

|

|

45% |

|

|

|

20% |

|

|

|

35% |

|

|

|

40% |

|

核心结论

风格切换的本质是资金从”贵且拥挤”的地方流向”便宜且被忽视”的地方。当前科技股估值处于历史极端水平,传统价值股处于历史低位,资金已开始流动。这不是要不要切换的问题,而是切换速度有多快、幅度有多大的问题。

对于投资者而言,均衡配置比押注单一风格更为理性。科技股的长期逻辑(AI、数字化)依然成立,但短期估值风险需要对冲。高股息、低估值的传统行业不仅提供了防御属性,也在为下一轮风格切换积蓄弹性。