比亚迪智驾兜底,是营销噱头 ?还是新能源车险生态的垂直整合破局?

“合规使用天神之眼城市领航(NOA)或智能泊车发生事故,

比亚迪将全额赔付——

无次数限制、不计个人车险、不影响次年保费。”

2026年5月,比亚迪宣布为泊车 + 城市NOA提供一年期安全兜底,新老车主OTA同享,成为全球首家双场景智驾责任保障车企。

但在小编看来,这是一次ESG实质性议题驱动下的价值链重构。

01

实质性议题:社会责任如何转化为用户信任资本

在可持续发展研究中,我们重点识别对企业长期竞争力具有实质影响的ESG议题。

比亚迪将消费者隐性风险 → 企业显性责任,本质是一次社会资本重构:

泊车兜底后,该功能使用率从21% → 93%,是典型非财务指标向长期价值传导的案例。

02

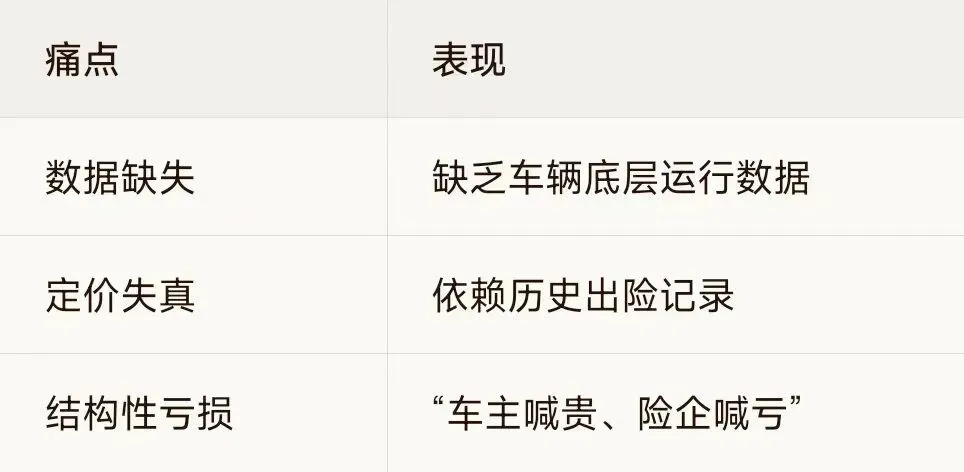

数据资产化与转型风险管理:破解车险“死亡螺旋”

可持续发展高度重视转型风险(Transition Risks)。

03

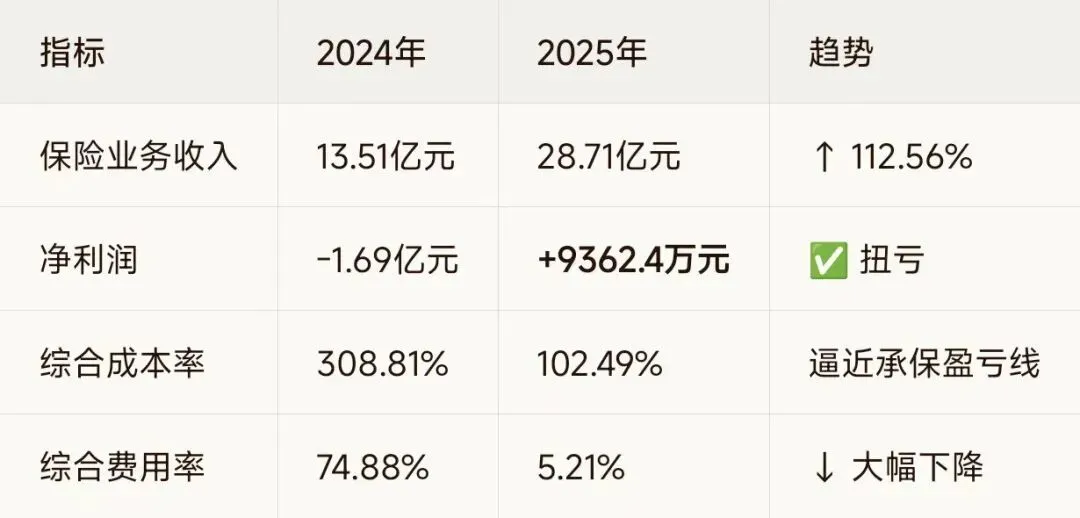

垂直整合与运营效率:“车 + 险 + 修”绿色闭环

作为行业研究员,我们关注垂直整合如何提升资源效率。

-

-

供应链协同:自有维修 + 拆件修复 → 挤出价格泡沫

-

04

同业对标:谁在真正解决行业痛点?

用大众市场体量 + 全栈数据 + 自营金融,构建友商难以复制的生态壁垒。

从可持续投资与产业发展视角看,比亚迪智驾兜底不是营销噱头,而是:

E(经济/转型风险):数据驱动风险减量,重构车险定价

G(治理/效率):垂直整合“车+险+修”,实现承保盈利

当头部企业开始系统性解决行业痛点,往往就是长期价值加速释放的起点。

*本文基于公开信息与可持续发展产业研究框架,旨在探讨行业趋势,不构成投资建议。*